: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление и тезисы

Я освещаю акции Petróleo Brasileiro S.A. — Petrobras (NYSE:PBR) (NYSE:PBR.A) на сайте Seeking Alpha с октября 2023 года и в последний раз обновлял свой рейтинг «Покупать» в апреле этого года, назвав распродажу акций PBR возможностью покупать по сниженным ценам. С тех пор акции действительно выросли; к сожалению, общая доходность Petrobras, включая дивиденды, за последние 3 месяца оказалась ниже индекса S&P 500 (SPX) (SP500).

Хотя большая часть неопределенности в отношении компании уже учтена в цене — действительно, акции выглядят довольно недооцененными, — я думаю, что Petrobras заслуживает понижения рейтинга, учитывая последние новости, касающиеся руководства компании, и другие факторы. Поэтому сегодня я решил понизить свой рейтинг с «Покупать» до «Держать».

Почему я так думаю?

Как я всегда делаю, давайте начнем с анализа последних финансовых результатов компании.

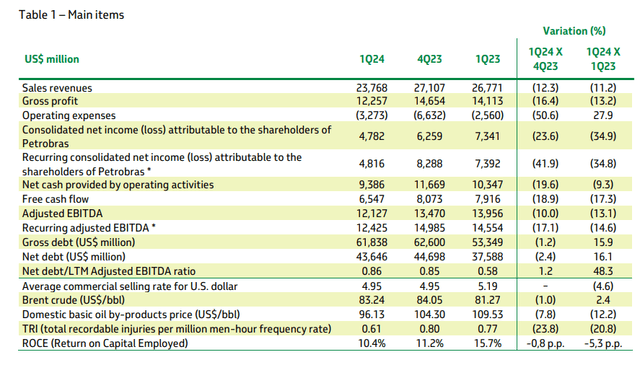

Выручка Petrobras от продаж в 1 квартале 2024 финансового года составила 27,8 миллиарда долларов, что может показаться большим показателем, но это на 11,2% меньше, чем в прошлом году. Маржа валовой прибыли компании составила 51,57% по сравнению с 52,72% в 1 квартале 2023 финансового года, что указывает на потерю валовой прибыли за прошедший год примерно на 115 базисных пунктов. В то же время операционные расходы компании выросли на 27,85% в годовом исчислении, несмотря на падение выручки — согласно комментарию руководства, «продолжающаяся климатическая катастрофа в Риу-Гранди-ду-Сул потребовала от Petrobras значительных гуманитарных и операционных усилий». Эта ситуация усугубилась другими проблемами: на объем производства повлияли простои в основных производственных подразделениях и политика, направленная на то, чтобы вызвать эти простои в первом квартале. В результате консолидированная чистая прибыль компании снизилась на 34,86% в годовом исчислении. Примечательно, что чистый доход компании снизился не так резко, как чистая прибыль, всего на 17,3%. Рентабельность вложенного капитала (ROCE) составила 10,4%, что также значительно ниже прошлогоднего показателя в 15,7%. Кроме того, чистый долг увеличился на 16,12% и составил 43,6 миллиарда долларов, что, на мой взгляд, является существенным изменением.

Подводя предварительный итог, я вижу, что рентабельность, маржинальность и чистая прибыль компании снизились, а большинство других ключевых финансовых показателей ухудшились — и это несмотря на то, что средняя цена за баррель нефти была на 2,4% выше, чем в первом квартале 2023 финансового года. Кроме того, поскольку Petrobras активно инвестирует в различные проекты и инициативы, ее долг увеличился, что привело к росту соотношения чистого долга к EBITDA до 0,86х, что на 48% выше, чем в первом квартале 2023 финансового года.

Я не возражаю против значительных инвестиций в развитие компании; на самом деле, они неизбежны и кажутся разумными, поскольку нынешние высокие цены на нефть не сильно снижаются даже на фоне частичного ухудшения мировых экономических показателей. Рынок, похоже, понимает это, поскольку основной причиной недавней коррекции PBR стала не прибыль на акцию или снижение продаж, а увольнение бывшего генерального директора, который ставил доходность акций превыше всего остального. Теперь, когда президент Бразилии Лула привел к власти своего близкого политического союзника (Магду Шамбриар), риски, на мой взгляд, значительно возросли.

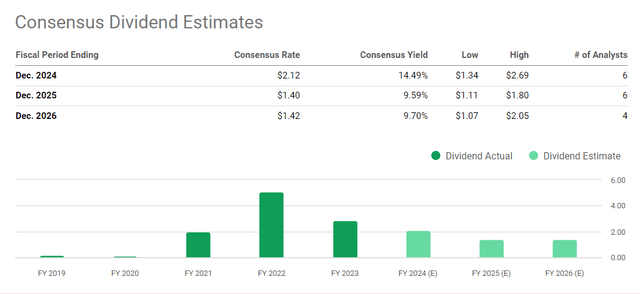

Во—первых, существует риск того, что будущие дивиденды будут ниже, чем раньше, — это связано с тем, что Petrobras теперь, скорее всего, выделит больше средств на капитальные вложения, тем самым сократив FCF, доступный для выплаты дивидендов. Рассматривая прогнозируемую дивидендную доходность на 2025 и 2026 финансовые годы, мы видим, что ожидается, что дивидендная доходность Petrobras составит менее 10%. Учитывая текущие рыночные риски и геополитическую ситуацию, это относительно низкая доходность для такой компании, как Petrobras, если исходить из исторических норм.

В июне 2024 года Лула попытался успокоить инвесторов, заявив, что никто не хочет, чтобы акционеры теряли деньги, подчеркнув необходимость сохранения нефтяных прибылей во время перехода к энергетике. На мой взгляд, в сообщении не хватало конкретики, и его можно рассматривать только как попытку возродить интерес к акциям, поэтому я не купился на эти слова.

Во-вторых, согласно бразильскому журналу, Petrobras переживает значительные изменения в руководстве под руководством своего нового генерального директора, который заменил нескольких профессиональных технических специалистов на PT (Рабочую партию) и FUP (Единую федерацию работников нефтяной промышленности). Например, в результате этих преобразований сменилось по меньшей мере 12 руководителей, особенно в таких областях, как разведка, добыча и инжиниринг (областях, в которых PBR исторически преуспела). Это событие должно волновать инвесторов и других руководителей, поскольку сфера разведки и добычи имеет решающее значение для деятельности Petrobras. Согласно тому же источнику, такие люди, как Вагнер Виктер и Эдуардо Коста Пинто, которые входят в число новых сотрудников, не имеют недавнего опыта работы в Petrobras или даже в нефтяной отрасли в целом. Таким образом, на мой взгляд, существует опасность того, что замена опытных, технически подготовленных руководителей политически избранными может привести к снижению эффективности управления компанией, что в долгосрочной перспективе негативно скажется на операционной деятельности Petrobras, процессах принятия решений и общей производительности.

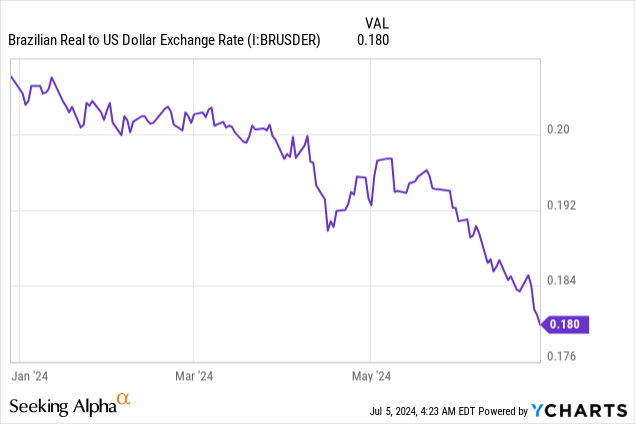

Три причины приводят меня к выводу, что рейтинг Petrobras заслуживает понижения. Во-первых, слабость местной валюты после вступления в должность нового президента является основной причиной для беспокойства. Хотя тенденция к ослаблению бразильского реала наблюдается уже давно, в начале 2024 года произошло особенно резкое снижение курса.

Это проблематично, поскольку Petrobras продает около 70% своей нефтегазовой продукции на территории Бразилии, что означает, что компания подвержена высоким валютным рискам. Я имею в виду, что когда местная валюта слабеет, выручка компании в долларах падает (как показали результаты прошлого квартала). Снижение выручки, вероятно, будет сопровождаться снижением маржи, что потенциально может привести к негативному эффекту от использования операционного рычага и привести к разочаровывающим показателям прибыли на акцию, которые могут вновь не соответствовать текущим ожиданиям аналитиков с Уолл-стрит.

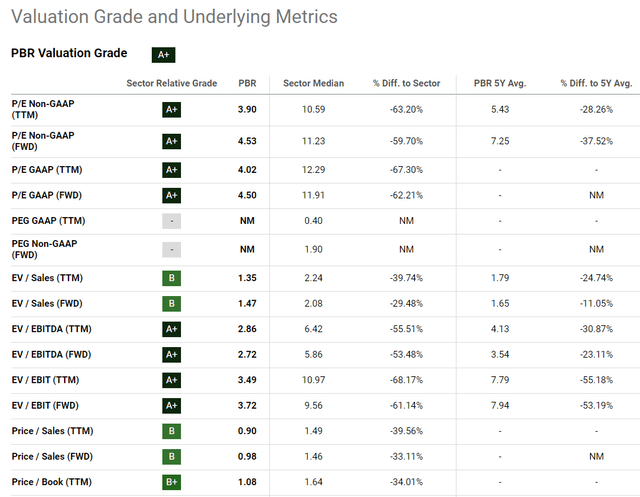

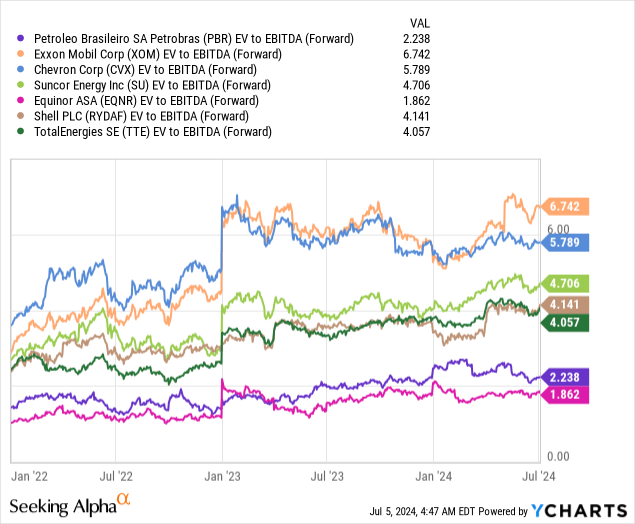

Однако я не могу негативно относиться к акциям Petrobras, поскольку в целом ценю качество активов и их масштаб. Согласно данным Seeking Alpha Premium, прибыль Petrobras в настоящее время в 4,5 раза превышает прибыль в следующем году, что примерно на 60% ниже среднего показателя по энергетическому сектору. Даже если учесть скидку на геополитический риск, я не думаю, что она составляет все 60%. Похоже, что недавняя коррекция сделала акции слишком дешевыми: даже с учетом возросшего долга компании за последний год, Petrobras торгуется с показателем EV/EBITDA, который в три раза превышает показатель следующего года, что делает ее очень недооцененной по сравнению с западными компаниями аналогичного размера.

Однако покупка акций только потому, что они торгуются по очень низкой цене, как правило, является плохой стратегией. Подумайте о том, что случилось с вашими акциями Alibaba (БАБА), если вы покупали их по низкой цене в течение последних 2-3 лет. Если риски, которые я описал в сегодняшней статье, материализуются, даже частично, прибыль Petrobras на акцию и прогнозы по дивидендам могут еще больше снизиться — это будет очень сильным негативным сигналом для рынка, который может привести к тому, что Petrobras останется недооцененной в течение длительного периода времени.

Вердикт

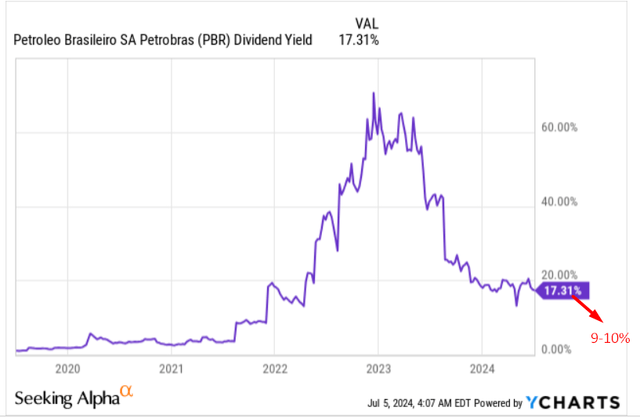

В двух словах, я считаю, что, несмотря на все еще высокие цены на нефть, недавние изменения в руководстве PBR, включая замену опытных руководителей политическими назначенцами, создают риски для операционной эффективности. Ослабление бразильского реала еще больше усугубляет эти проблемы и сказывается на местных доходах, на долю которых приходится 70% от общего оборота компании. Хотя Petrobras торгуется со значительным дисконтом по сравнению со своими аналогами и на абсолютной основе, эти риски требуют осторожного подхода. Учитывая все это, я считаю, что дивидендная доходность компании должна вырасти как минимум до 15%, прежде чем акции Petrobras могут быть снова переклассифицированы в категорию «Покупаемых».

С точки зрения технического анализа, акции Petrobras по-прежнему выглядят довольно оптимистично, даже если цена в данный момент находится в середине диапазона между сильными уровнями поддержки и сопротивления. Общая тенденция выглядит восходящей, но если риски, которые я описал в сегодняшней статье, материализуются, картина может измениться — восходящий тренд может стать неактуальным, и в этом случае PBR пойдет вниз.

Мы не можем знать будущее, но можем обсудить существующие вероятности. По моим наблюдениям, существует высокая вероятность того, что Petrobras не оправдает ожиданий по прибыли на акцию и выручке во втором квартале, результаты которого должны быть опубликованы 8 августа 2024 года. Поэтому я понижаю свой рейтинг до «Держать».

Спасибо за чтение!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")