: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

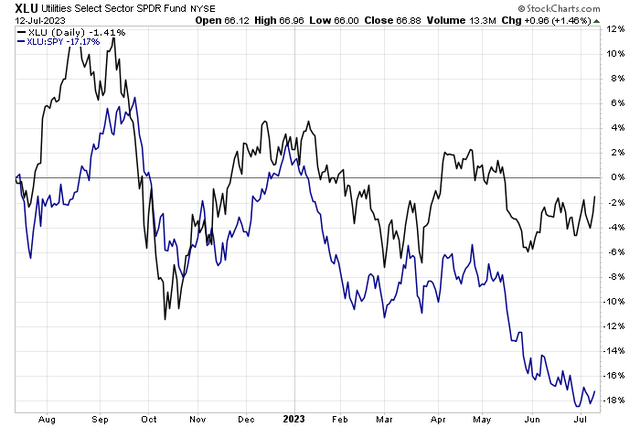

Фондовый фонд коммунального сектора (XLU) возглавил индекс потребительских цен в начале этой недели. Это было необычно, учитывая, что среда была очень бычьим днем по всем индексам. XLU достиг самого высокого уровня закрытия примерно за два месяца. Однако по сравнению с S&P 500 «юты» продолжают демонстрировать низкие показатели.

Одна отечественная акция в этом секторе находилась в ограниченном диапазоне в течение последних трех лет, выплачивая инвесторам стабильные дивиденды на протяжении всего трудного пути. Я подтверждаю свой рейтинг PPL Corporation (NYSE:PPL).

Коммунальные услуги имеют тенденцию к снижению по сравнению с SPX

По данным Bank of America Global Research, PPL управляет регулируемыми электрическими и газовыми активами в Кентукки, Пенсильвании и Род-Айленде. Пенсильванский сегмент работает как транспортно-распределительный бизнес. Кентуккийский сегмент компании, получивший название Louisville Kentucky Electric, состоит из двух компаний: Louisville Gas and Electric и Kentucky Utilities. Louisville Gas and Electric специализируется на регулируемом производстве, передаче, распределении и продаже электроэнергии и природного газа в Кентукки.

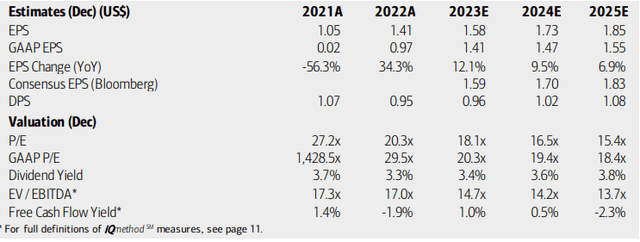

По данным Seeking Alpha, базирующаяся в Пенсильвании компания электроэнергетической отрасли стоимостью 20 миллиардов долларов в секторе коммунальных услуг торгуется с высоким соотношением цены к прибыли за 12 месяцев по GAAP в 27,2% и выплачивает высокую форвардную дивидендную доходность в 3,6%. В преддверии получения прибыли в начале августа подразумеваемая волатильность исключительно низка и составляет 17%, в то время как по состоянию на 31 июля 2023 года доля коротких позиций по акциям составляет всего 1,35%.

Еще в мае PPL сообщила о значительном росте EPS. Операционная прибыль на акцию составила 0,48 доллара, что на 3 цента больше, в то время как выручка, увеличившаяся на 36% в годовом исчислении, также превысила оценки аналитиков. Руководство подтвердило свой прогноз текущей прибыли на 2023 год в размере от 1,50 до 1,65 долларов при средней точке в 1,58 доллара. По мнению руководства, дивиденды вырастут в диапазоне от 6% до 8%, по крайней мере, до 2026 года. У PPL более устойчивые перспективы роста, чем у многих аналогичных компаний, в то время как ее баланс выглядит довольно сильным.

Что «быки» утверждают о PPL, так это то, что ожидается, что изменения ставок не повлияют на компанию по крайней мере до 2026 года, так что путь в некоторой степени свободен от повышательного давления на издержки. Риски для ее деятельности включают интеграцию активов в Род-Айленде, неблагоприятные изменения в законодательстве, выполнение капитальных вложений и риски стихийных бедствий.

Что касается оценки, аналитики BofA ожидают резкого роста прибыли в этом году при все еще сильном, хотя и замедляющемся росте прибыли на акцию до 2025 года. Консенсус-прогноз Bloomberg примерно соответствует прогнозам BofA. Между тем, ожидается, что дивиденды будут расти устойчивыми темпами в ближайшие кварталы. С коэффициентами P / E от среднего подросткового до низкого 20-летнего, акции не являются кричащей покупкой, хотя стоит учитывать их рост по EPS. Мы рассмотрим это через мгновение. Учитывая близкое к рыночному соотношение EV /EBITDA, но доходность более чем в два раза выше, чем на широком рынке, сегодня есть несколько убедительных сигналов.

PPL: Прибыль, оценка, прогнозы дивидендной доходности

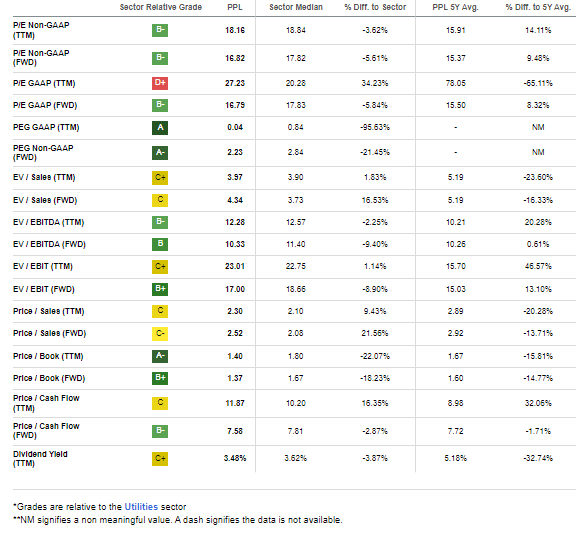

Прогнозный мультипликатор операционной прибыли PPL в настоящее время составляет 16,8, что на 9% выше его исторического среднего значения в 15,5, но также ниже среднего показателя P/E по сектору в 17,8. Если мы предположим, что прогнозируемый рост EPS составит 8%, то привязка находится прямо рядом со средним значением S&P 500. Однако при более высокой доходности и стабильной прибыли, возможно, PPL — это лучшая игра с соотношением риска и прибыли по сравнению со многими другими акциями.

Если мы примем значение, кратное 17, близкое к среднерыночному, рассмотрим прогноз роста прибыли и предположим, что прибыль на акцию за следующие 12 месяцев составит 1,65 доллара, то я вижу справедливую стоимость акций около 28 долларов, так что сегодня они немного недооценены. Через год мы могли бы говорить о более привлекательной цене акций, если прибыль в 2025 году составит, скажем, 1,80 доллара.

PPL: Разумные показатели оценки с учетом перспектив роста

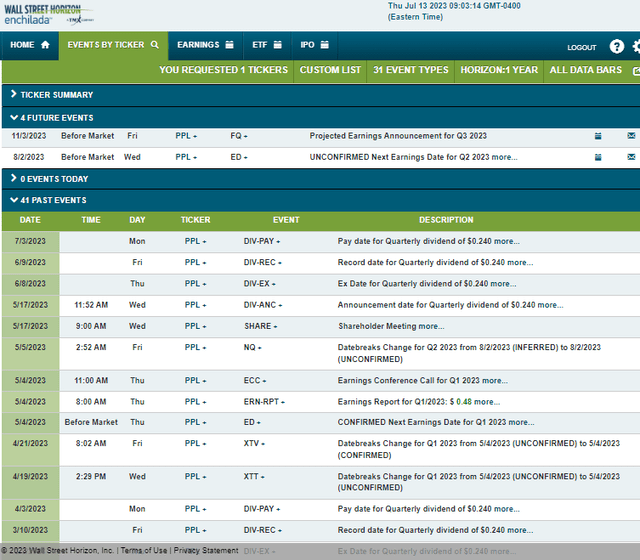

Забегая вперед, отметим, что данные о корпоративных событиях, предоставленные Wall Street Horizon, показывают неподтвержденную дату получения прибыли за 2 квартал 2023 года — среду, 2 августа. В календаре мало информации о катализаторах волатильности корпоративных событий, за исключением отчетной даты.

Календарь рисков корпоративных мероприятий

Технический подход

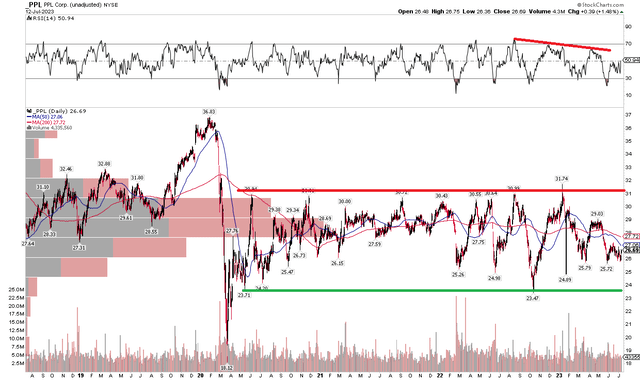

На графике мало что изменилось с тех пор, как я присвоил акциям рейтинг удержания в третьем квартале прошлого года. Широкий диапазон между 24 и 32 долларами сохраняется, но в индексе RSI momentum в верхней части графика наблюдаются некоторые медвежьи тенденции. При высоком объеме по цене от 27 долларов и выше этого диапазона акции могут оказаться под давлением в связи с ростом цен. Переход от плоской к нисходящей долгосрочной 200-дневной скользящей средней является еще одним возможным препятствием для роста.

В целом, я бы купил акции при падении до середины 20-х годов и зафиксировал прибыль при приближении к 30 долларам.

PPL: Постоянный торговый диапазон, невпечатляющий RSI и 200DMA

Итог

Я близок к тому, чтобы повысить PPL до уровня покупки, но сегодня он просто недостаточно недооценен, и график по-прежнему показывает немного больше риска, чем потенциальной прибыли. Я повторяю рейтинг удержания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")