: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Nu Holdings

Когда мы готовились к публикации данных о доходах Nu Holdings за второй квартал, я предполагал, что прогнозы аналитиков не сбудутся и доходы упадут, так как мне казалось, что компания переоценена.

Однако, несмотря на то что бразильский необанк превзошел ожидания, я все еще считаю, что его акции продаются с большой премией, исходя из ряда показателей оценки перед публикацией прибыли за третий квартал 14 ноября.

Я также ожидаю, что цифровой банк не достигнет ожиданий аналитиков по доходам и прибыли на акцию в третьем квартале, основываясь на моей модели.

Одним из факторов, который может повлиять на такой результат, является то, что половина взрослого населения Бразилии уже является клиентами Nu, что может замедлить рост клиентской базы, особенно в Колумбии и Мексике, где Nu еще не достигла такого же уровня проникновения.

Тем не менее, Nu пока не продемонстрировала способность достичь этого, так как после трех лет работы на рынке у нее только 700 000 клиентов в Колумбии.

Прогноз на третий квартал 2023 года

Одной из сильных сторон Nu является ее способность продолжать быстро расширять клиентскую базу. Это позволило необанку охватить 85 миллионов клиентов в июле прошлого года, что сделало его четвертым крупнейшим финансовым учреждением в Бразилии, согласно отчету о доходах за второй квартал.

Учитывая, что количество клиентов выросло с 83,7 миллиона в июне до 85 миллионов в июле, мы предполагаем, что количество клиентов Nu увеличится примерно на 4 миллиона в третьем квартале, если клиенты продолжат расти с той же скоростью в августе и сентябре.

Таким образом, прогнозируемое число клиентов составляет 89,7 миллиона, что соответствует недавно объявленному финтех-стартапом достижению 90 миллионов клиентов в конце октября.

Хотя достижение этого показателя свидетельствует об успехе Nu на бразильском рынке, оно также указывает на близость стагнации роста клиентской базы необанка. Фактически, годовой двузначный прирост клиентов Nu может завершиться в следующем году, так как ее операции в Бразилии подходят к концу.

Имея 85 миллионов бразильских клиентов, Nu приближается к концу года с 87,1 млн клиентов. Это будет означать увеличение на 16,73% по сравнению с 74,6 миллионами человек на конец 2022 года.

Таким образом, для поддержания высоких темпов роста числа клиентов компании необходимо достичь такого же уровня проникновения и в Мексике, и в Колумбии, что, по-видимому, ей пока не удалось сделать.

Nu начала свою деятельность в Мексике в 2019 году, а в Колумбии — в 2020-м. Однако уровень ее проникновения составляет всего 4,8% взрослого населения в Мексике и 1,83% — в Колумбии соответственно. Несмотря на то что в первые годы своей работы в Бразилии у Nu были аналогичные показатели, мексиканские банки заметили ее успех и отреагировали быстрее, чем бразильские.

Например, Banorte, второй по размеру активов банк Мексики, реализует стратегию цифрового банкинга с помощью собственного мобильного приложения, независимого цифрового банка и совместного предприятия со стартапом в области электронной коммерции Rappi.

Другой пример — стартап кредитных карт Stori, привлекший 2 миллиона пользователей в начале этого года. Это говорит о том, что Nu столкнулась с гораздо более сильной конкуренцией на вторичных рынках и это может увеличить затраты цифрового банка на привлечение новых клиентов.

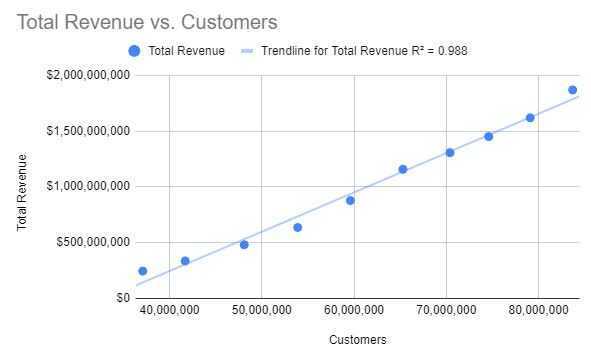

Учитывая прогнозируемое количество клиентов на третий квартал, мы можем с легкостью предсказать выручку Nu на этот квартал, поскольку наблюдается сильная линейная корреляция между числом клиентов и выручкой.

Значение R2 здесь равно 0.988, что указывает на сильную взаимосвязь. Минимальное возможное значение R2 — 0, максимальное — 1. Получается, линейная регрессия — хороший метод для прогнозирования доходов Nu на третий квартал.

Однако фактические результаты могут отклоняться от линии регрессии из-за улучшения экономической ситуации в Бразилии в последние месяцы. Процентные ставки снизились: с 13.75% в июле до 12.75% в сентября.

Еще один фактор, который может влиять на отклонение результатов от линии регрессии — увеличение Nu среднего дохода на одного активного пользователя (ARPAC). Во втором квартале он впервые за историю компании превысил 9 долларов.

Хотя Nu в основном нацелена на привлечение клиентов, у которых ограниченный доступ к банковскому обслуживанию, чаще всего это люди с низкими доходами, финтех предлагает гораздо более низкие комиссионные за свои услуги, чем традиционные бразильские банки.

Однако эта ситуация может измениться в связи с макроэкономической ситуацией в Латинской Америке. Экономики Бразилии и Мексики, где Nu осуществляет основную часть своей деятельности, в этом году показали лучшие результаты, чем ожидали аналитики.

Однако, по прогнозам BMI Research, в 2024 году экономический рост в Мексике может замедлиться из-за политических изменений перед президентскими выборами и ожидаемого снижения темпов роста экономики США.

Также ожидается замедление темпов экономического роста в Бразилии со второй половины 2023 и в 2024 годах, когда рост экономики в первой половине года в основном был обусловлен успешным сбором урожая.

Так как процентные ставки в Бразилии все еще остаются высокими, ожидается их негативное влияние на экономику страны. Таким образом, возможно снижение потребительского спроса, что отразится на росте ARPAC Nu.

Согласно модели, прогнозируемая выручка Nu составляет около 1,92 млрд долларов, что примерно на 5% ниже оценки аналитиков в 2,03 млрд долларов.Исходя из прогноза выручки, можно оценить стоимость выручки Nu в 1,13 млрд долларов, потому что средняя валовая прибыль финтеха в первом полугодии составляла 41,03%. Это соответствует цели руководства компании по увеличению валовой прибыли относительно прошлого года.

В результате таких оценок прогнозируемая валовая прибыль Nu в третьем квартале составляет 790,4 млн долларов.

| Доход | $1,926,475,506 |

| КоР | $1,136,055,168 |

| Валовая прибыль | $790,420,338 |

Нажмите, чтобы увеличить

Что касается операционных расходов, за последний год Nu удалось значительно сократить свои затраты в процентах от выручки. Например, операционные расходы на поддержку и обслуживание клиентов в среднем составляли 6,78% выручки с первого квартала 2022-го.

Используя этот процент, можно оценить операционные затраты на поддержку и обслуживание в третьем квартале в примерно 130,5 млн долларов.

| Четверть | Операции с клиентами и службой поддержки | % от выручки |

| 1 квартал 22 | $61,571,000 | 7.02% |

| Q2 22 | $77,703,000 | 6.71% |

| Q3 22 | $90,249,000 | 6.91% |

| Q4 22 | $105,840,000 | 7.30% |

| Q1 23 | $107,815,000 | 6.66% |

| Q2 23 | $113,309,000 | 6.06% |

| Q3 23 | $130,544,268 | 6.78% |

Нажмите, чтобы увеличить

Далее идут расходы на исследования и разработки (R&D), которые в среднем составляют около 14.18% от общей выручки за первое полугодие. Этот показатель уменьшился с 22.5% в 2022 г. благодаря усилиям Nu по улучшению эффективности.

Поскольку показатели работы компании уже продемонстрировали свое влияние в первых двух кварталах, можно использовать средний процент от выручки для оценки расходов на R&D в третьем квартале – это составит 273.1 млн долларов.

| Четверть | Основные средства | % от выручки |

| 1 квартал 22 | $245,108,000 | 27.94% |

| Q2 22 | $229,505,000 | 19.83% |

| Q3 22 | $261,778,000 | 20.03% |

| *4 квартал 22 | $241,303,000 | 16.64% |

| Q1 23 | $236,881,000 | 14.63% |

| Q2 23 | $256,408,000 | 13.72% |

| Q3 23 | $273,135,339 | 14.18% |

Нажмите, чтобы увеличить

Общие расходы за двадцать второй квартал не включают одноразовый платеж в размере 355.5 млн долларов.

То же самое можно сказать и о маркетинговых расходах, так как в среднем за первое полугодие они составляют 1.5% от выручки. Используется среднее значение только для этих двух кварталов, поскольку маркетинговые затраты на 2022 год были увеличены из-за инвестиций neo-bank, которые были сделаны во время Чемпионата мира по футболу.

В этом году этого не ожидается, поэтому можно прогнозировать, что маркетинговые затраты Nu в третьем квартале составят $28.9 млн, что является снижением по сравнению с предыдущим кварталом ($33.9 млн). Это соответствует ожиданиям руководства на второй квартал о снижении маркетинговых затрат из-за уменьшения затрат на привлечение клиентов в Мексике из-за запуска новых продуктов.

| Четверть | Маркетинговые расходы | % от выручки |

| 1 квартал 22 | $27,608,000 | 3.15% |

| Q2 22 | $36,208,000 | 3.13% |

| Q3 22 | $38,103,000 | 2.92% |

| Q4 22 | $51,078,000 | 3.52% |

| Q1 23 | $19,272,000 | 1.19% |

| Q2 23 | $33,923,000 | 1.82% |

| Q3 23 | $28,954,867 | 1.50% |

Нажмите, чтобы увеличить

Мы также можем применить этот метод для прогнозирования прочих расходов Nu, так как за последние шесть кварталов они в среднем составляют 3.03% от общей выручки. Таким образом, предполагаемые прочие расходы составляют 58.4 миллиона долларов.

Это значит, что прогнозируемые общие операционные затраты составляют 491 млн долларов, в результате чего прогнозируемый операционный доход составляет 299.3 млн долларов.

| Четверть | Прочие доходы/расходы | % от выручки |

| 1 квартал 22 | $27,458,000 | 3.13% |

| Q2 22 | $44,729,000 | 3.86% |

| Q3 22 | $31,792,000 | 2.43% |

| Q4 22 | $46,285,000 | 3.19% |

| Q1 23 | $43,285,000 | 2.67% |

| Q2 23 | $54,366,000 | 2.91% |

| Q3 23 | $58,439,959 | 3.03% |

Нажмите, чтобы увеличить

| Доход | $1,926,475,506 |

| КоР | $1,136,055,168 |

| Валовая прибыль | $790,420,338 |

| Операции с клиентами и службой поддержки | $130,544,268 |

| G&A | $273,135,339 |

| Маркетинговые расходы | $28,954,867 |

| Прочие доходы | $58,439,959 |

| Общие эксплуатационные расходы | $491,074,432 |

| Операционный доход | $299,345,906 |

Нажмите, чтобы увеличить

Таким образом, остаётся спрогнозировать подоходный налог для достижения расчётной прибыли на акцию. Принимая во внимание, что налог на прибыль в среднем составлял 36.2% от всей выручки в первом и втором кварталах, можно воспользоваться этой цифрой для прогнозирования подоходного налога за третий квартал примерно на уровне $108.3 млн.

Суммировав все прогнозы, можно спрогнозировать размер чистой прибыли Nu за третий квартал приблизительно на уровне $190.9 млн или прибыль на одну акцию в $0.04 при последнем объявленном числе акций на рынке в 4.7 млрд. Это будет на 35.5% меньше, чем оценка аналитиков в $0.062 на акцию.

| Доход | $1,926,475,506 |

| КоР | $1,136,055,168 |

| Валовая прибыль | $790,420,338 |

| Операции с клиентами и службой поддержки | $130,544,268 |

| G&A | $273,135,339 |

| Маркетинговые расходы | $28,954,867 |

| Прочие доходы | $58,439,959 |

| Общие эксплуатационные расходы | $491,074,432 |

| Операционный доход | $299,345,906 |

| подоходный налог | $108,376,460 |

| чистая прибыль | $190,969,446 |

| ос | 4,730,272,000 |

| Пенополистирол | $0.04 |

Нажмите, чтобы увеличить

Растущий уровень преступности может быть признаком неприятностей

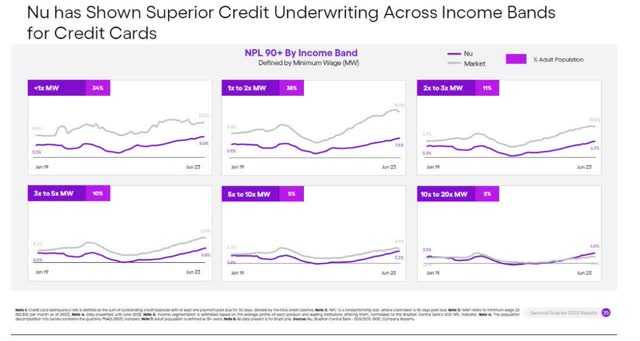

Несмотря на это, уровень проблемных кредитов Nu 15–90 уменьшился квартал к кварталу с 4.4% до 4.3%, а доля проблемных кредитов 90+, последовательно увеличивалась с 5.5% до 5.9%. Тенденции, начавшиеся в четвертом квартале 2021 года, показали увеличение доли проблемных кредитов 90+% с 3.1% до текущего уровня 5.9%.

Более того, доля неработающих займов в Nu свыше 90% для лиц с доходами в 10–20 раз больше минимальной заработной платы составляет 4.6%, что превышает среднеотраслевой показатель в 3.5%.

В это же время доля неработающих ссуд свыше 90% для людей с доходами, в 5–10 раз превосходящими минимальную заработную плату, близка к среднерыночной и составляет 5.2% по сравнению с 5.9%.

Хотя увеличение числа неработающих займов свыше 90% согласуется с ожиданиями руководства, оно может указывать на то, что число неработающих займов среди групп с низкими доходами может увеличиться в последующие кварталы из-за экономического положения в Бразилии.

Учитывая это, по данным опроса Национальной конфедерации торговли, процент людей с непогашенными долгами и людей, заявляющих, что они не могут погасить свои долги, растет в Бразилии. Фактически, процент неплатежей в августе вырос до 30%, что совпадает с показателем декабря 2022 года.

Кроме того, 12,7% людей заявили, что они не в состоянии оплатить свои неоплаченные счета, что стало самым высоким показателем с января 2010 года.

Поскольку эта ситуация в первую очередь затрагивает людей с доходами, втрое превышающими минимальный размер оплаты труда, время, когда Nu обгонял рынок по объему выданных кредитов, вероятно, подходит к концу.

Экономическая оценка

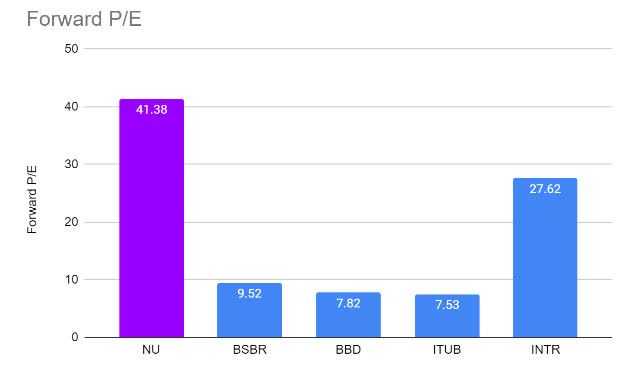

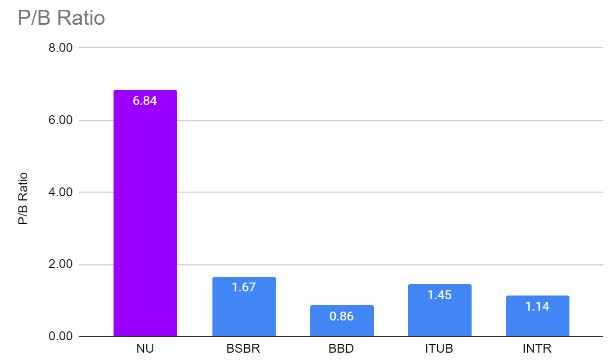

Когда дело доходит до оценки, я по-прежнему считаю, что Nu существенно переоценена на текущих уровнях. При текущей оценке neo-bank торгуется на уровне 41,38 форвардной доходности, что является чрезвычайно высокой оценкой. По сравнению с другими бразильскими банками, Nu имеет самый высокий коэффициент P/E, как показано на графике ниже.

Хотя некоторые могут утверждать, что Nu стоит такой премии из-за своего потенциала для роста, она столкнётся с серьёзным риском стагнации в росте числа клиентов в предстоящие кварталы.

Это в основном связано с тем, что около половины взрослого населения Бразилии уже являются клиентами Nu, что означает, что популяция, к которой можно обратиться, уменьшается.

Чтобы противостоять этому, Nu должна продемонстрировать возможность выхода на рынки Мексики и Колумбии со скоростью проникновения, сравнимой с бразильским рынком, иначе это может вызвать стагнацию или замедление роста числа клиентов.

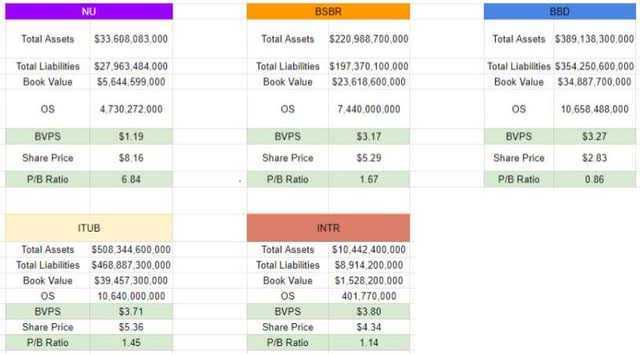

Учитывая, что в среднем по бразильским банкам соотношение P/B составляет 1.28, стоимость Nu должна быть около 1.53 доллара США при балансовой стоимости акции в 1.19 доллара США. Однако, я полагаю, что его стоимость должна быть ближе к 3P/B, чтобы учесть потенциал роста, поэтому моя целевая цена для Nu составляет 3.58 доллара США.

Повышательные риски

На текущий момент основным риском для моей диссертации является экономическая обстановка в Бразилии. Наблюдается рост просрочек, при этом Центральный банк Бразилии активно снижает процентные ставки (с 13.75% в июле предыдущего года до 12.75% в сентябре), пытаясь стимулировать потребительские расходы. Это может привести к увеличению спроса на товары и услуги Nu, положительно влияя на рост клиентской базы и прибыли (учитывая корреляцию между этими показателями).

Также присутствует риск, связанный с возможностью Nu привлечь больше клиентов в Мексике и Колумбии. Они могут стать ключевыми факторами роста клиентской базы, так как компания приближается к этапу зрелости на бразильском рынке. Данный сценарий может реализоваться в ближайшем будущем, поскольку neo-bank подала заявку на получение лицензии на банковскую деятельность в Мексике с целью предоставления своим клиентам более широкого спектра услуг, включая инвестиционные продукты, возможность перевода заработной платы и повышенные лимиты на депозиты.

Все эти опции могут способствовать росту клиентской базы в Мексике при условии, что компания сможет выделиться среди конкурентов на фоне жесткой конкуренции на мексиканском рынке финтех-услуг.

Вывод

Несмотря на впечатляющий рост Nu по ряду ключевых показателей, компания торгуется со значительной премией и рискует столкнуться со стагнацией или замедлением темпов роста клиентской базы в ближайшие кварталы.

Кроме того, объем неработающих кредитов цифрового банка вырос на 90% за последние 7 кварталов и, по моим прогнозам, эта тенденция сохранится и в третьем квартале ввиду увеличения доли неплательщиков в Бразилии до 30% в августе.

С точки зрения фундаментального анализа, Nu торгуется с существенной премией на основе его коэффициентов P/E и P/B, значения которых выше, чем у прочих бразильских банков.

Однако я считаю, что текущий уровень цен на акции является хорошей точкой для открытия коротких позиций, так как высокая премия обусловлена оптимизмом инвесторов в отношении их предполагаемой прибыли в третьем квартале, которая, по моим оценкам, будет ниже аналитических прогнозов по выручке и прибыли на акцию.

В качестве целевой цены для Nu я установил значение 3,58 долларов, что было бы справедливым уровнем оценки для цифрового банка, так как, по моему мнению, оно учитывает его потенциал для роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")