: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

В мире, который становится все более взаимосвязанным, кибербезопасность приобретает первостепенное значение как для частных лиц, так и для предприятий. Среди лидеров отрасли Qualys (NASDAQ:QLYS) выделяется как одна из компаний с самой большой клиентской базой, поэтому стоит подумать об этом, чтобы получить доступ к этому сектору.

В этой статье мы обсудим бизнес-модель и ее важность для клиентов, исследуем характеристики, которые делают компании в этом секторе интересными вариантами инвестирования, и проведем оценку, чтобы сделать выводы о том, может ли это быть хорошей инвестицией по текущей цене.

Обзор бизнеса

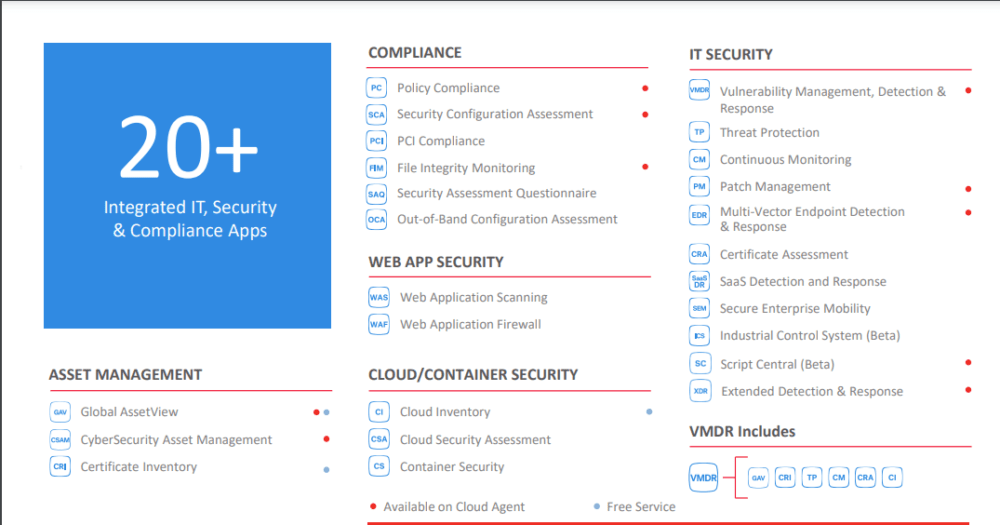

Qualys специализируется на кибербезопасности ИТ-активов и объединила все свои сервисы в облачную платформу, предоставляющую единое представление об инвентаризации ИТ-активов и аспектах, связанных с безопасностью. Эта платформа называется Qualys Cloud Platform и позволяет своим клиентам выполнять различные действия, в том числе:

- Выявляйте ИТ-ресурсы и управляйте ими в локальных, облачных и мобильных средах.

- Собирайте и анализируйте большие объемы данных об ИТ-безопасности.

- Обнаруживайте уязвимости в ваших системах.

- Реализуйте действия по устранению уязвимостей.

По сути, Qualys помогает организациям защитить свои системы и программные приложения от кибератак, а поскольку она основана на облаке, установка оборудования не требуется, что снижает затраты и упрощает установку и обслуживание. Чтобы лучше понять, какой тип ИТ-активов компания, возможно, захочет защитить, я приведу вам несколько примеров из них:

- Центры обработки данных и физические серверы компании.

- Программное обеспечение и приложения, разработанные внутри компании.

- Лицензии на программное обеспечение.

- Цифровые данные операций.

- Устройства для конечных пользователей, такие как настольные компьютеры, мониторы, принтеры, телефоны и другие.

Как видно, большинство из этих активов необходимы для деятельности компании. Мы можем считать, что платформа Qualys имеет решающее значение, без нее трудно обойтись. Это обеспечивает очень высокую лояльность клиентов, постоянный и предсказуемый доход и влечет за собой определенные затраты на переключение. Как только клиент доверяет свою кибербезопасность Qualys, не имеет смысла рисковать с другим провайдером, даже если он предлагает услугу по более низкой цене.

Облачная платформа Qualys

В рамках этой платформы клиенты Qualys могут подписаться на одно или несколько приложений в соответствии со своими потребностями. Всего существует более 20 приложений, и они сегментированы по функциям ИТ-безопасности, соответствия политикам, безопасности приложений, облачной безопасности, управления ИТ-активами и VMDR.

Можно сказать, что это похоже на App Store или Google Play Store для компаний, стремящихся защитить свои ИТ-активы и управлять ими.

Клиенты и монетизация

Qualys зарабатывает деньги за счет этих подписок, что дает ей предсказуемый доход, как я упоминал ранее.

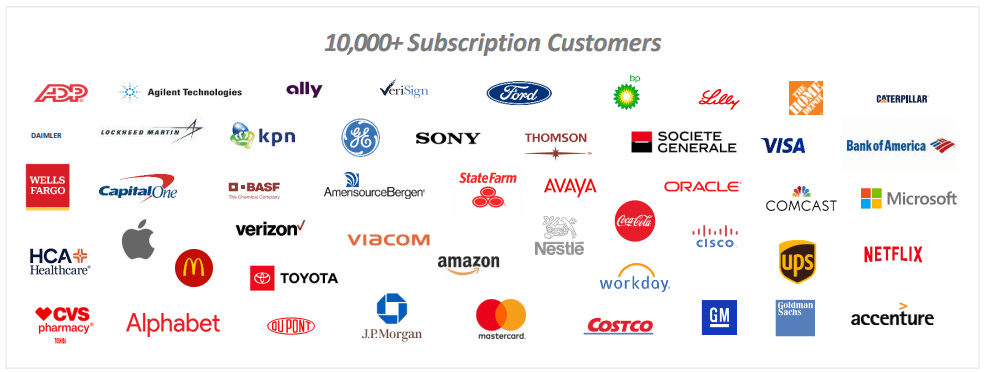

Что касается клиентов, то в настоящее время их насчитывается более 10 000, и ни один из них не приносит более 10% выручки, что снижает риски концентрации клиентов. Кроме того, 61% клиентов находятся в Соединенных Штатах и являются «голубыми фишками» таких компаний, как Apple, Amazon, Ford, Home Depot или Netflix.

Ключевые коэффициенты

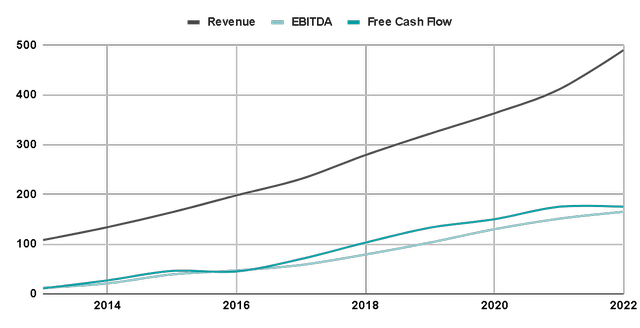

Эволюция выручки Qualys и свободного денежного потока — это то, что мы хотели бы видеть в любой компании. Это был стабильный рост выручки, сопровождавшийся прибыльностью. За последнее десятилетие выручка росла на 18% ежегодно, в то время как показатель EBITDA вырос на 34%, аналогично показателю FCF. Это свидетельствует о том, что компании удалось заметно повысить свою рентабельность.

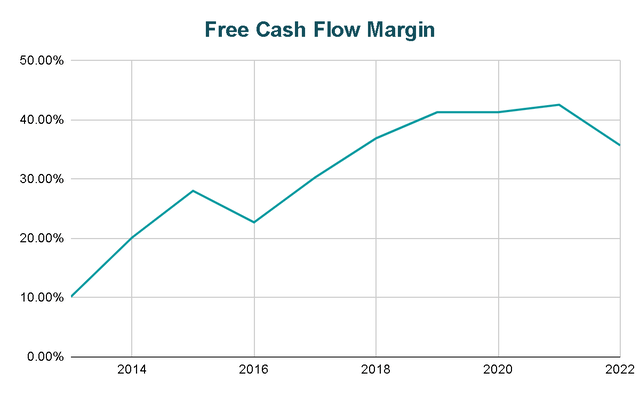

Это нагляднее видно на следующем рисунке, где маржа свободного денежного потока выросла с 10% в 2013 году до нынешних 35%. В настоящее время маржа была снижена, поскольку компания направляет значительную часть своих инвестиций на улучшение платформы, и руководство прокомментировало, что они могли бы провести один или два года с более низкой маржой, чем обычно.

«Учитывая это, мы ожидаем увеличения операционных расходов по мере расширения нашей организации продаж и работы с каналами сбыта, а также сосредоточения внимания на цифровом маркетинге и инициативах по формированию спроса … инновации остаются главным приоритетом. Таким образом, ожидаются дополнительные инвестиции в нашу платформу … Мы считаем, что эти запланированные инвестиции позволят нам еще больше ускорить наш рост и максимизировать акционерную стоимость».

Я нахожу очень позитивным тот факт, что правление не боится отложить в сторону краткосрочную прибыль, чтобы сосредоточиться на крупных инвестициях и стать лидером в своем секторе.

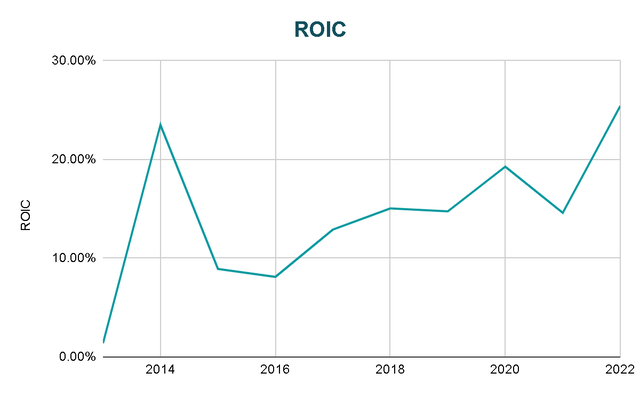

Этот рост сопровождался средней доходностью на инвестированный капитал в размере 15%. Это весьма позитивно и свидетельствует о том, что компания эффективно использует свой капитал, добиваясь доходности выше среднерыночной.

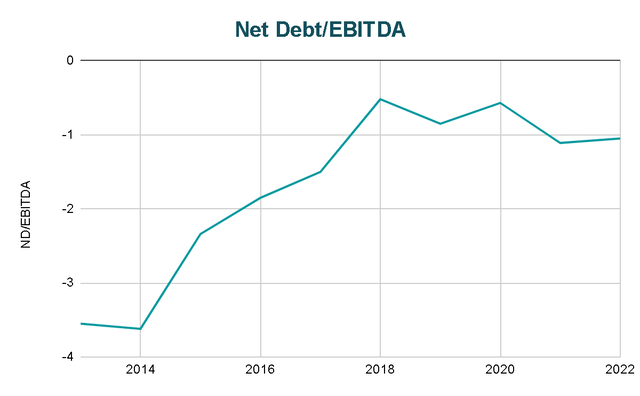

Что касается долга, то, хотя график действительно показывает явное увеличение уровня левереджа, в настоящее время он остается на чрезвычайно положительном уровне -1,05х Чистый долг/EBITDA. То есть при текущей EBITDA они могут погасить весь свой долг. Это связано с тем, что общий долг компании составляет 34 миллиона долларов; однако она владеет денежными средствами и их эквивалентами на сумму 186 миллионов долларов. Имея на балансе чистые наличные деньги, они могли бы погасить все свои долги.

Оценка

Для оценки я буду использовать обратную модель DCF, чтобы узнать рост, который ожидает рынок, исходя из данных, которые нам уже известны. Учитывая цифры за 2022 финансовый год:

- Количество акций в обращении — 39 миллионов

- Наличные $173 млн

- Долг в размере 42 миллионов долларов

- FCF на 2022 финансовый год: $182 млн

- Ожидаемый среднегодовой доход: 15%

- Конечный темп роста: 4%

С учетом этих данных свободный денежный поток должен был бы ежегодно увеличиваться на 22%, чтобы инвесторы могли получать приблизительную доходность в размере 15% CAGR от цены акций. Со своей стороны, я думаю, что реалистичный рост FCF составил бы 10-15% в год, поэтому, предполагая рост FCF на 15% в год, мы могли бы ожидать доходности акций на уровне 11%, что непривлекательно даже с точки зрения качества бизнеса.

Доходность Qualys с начала года составляет 35%, поэтому вполне нормально, что оценка была скорректирована и дает небольшую доходность. Чтобы получить 15% CAGR при 15%-ном росте FCF, нам пришлось бы покупать по цене, близкой к 100 долларам США, аналогичной тем значениям, с которых компания начала год

Риски

Хотя кибербезопасность является антикризисным и повторяющимся бизнесом, существуют также риски, которые необходимо учитывать:

Угрозы кибербезопасности: Какой бы ироничной это ни казалось, как компания по кибербезопасности, Qualys сама является мишенью для кибератак. Компания должна постоянно защищаться от попыток взлома, утечки данных и других угроз кибербезопасности, которые могут поставить под угрозу ее системы и безопасность ее клиентов.

Конкуренция: Рынок кибербезопасности отличается высокой конкуренцией, и многие компании предлагают аналогичные продукты и услуги. Qualys сталкивается с риском потери доли рынка конкурентами, которые могут предложить более инновационные решения. Ключевым моментом здесь является поддержание хорошего отношения к своей многочисленной клиентской базе и поддержание хорошей репутации в отрасли. Это поможет вам сохранить своих существующих клиентов, но также облегчит привлечение новых.

Технологические достижения: Стремительный прогресс в области технологий может сделать существующие решения в области кибербезопасности устаревшими. Qualys должна оставаться на переднем крае технологических разработок, чтобы оставаться актуальной, а это подразумевает ресурсы для инвестирования в инновации, знания, позволяющие знать, куда пойдет рынок, и, прежде всего, гибкую директиву, позволяющую легко адаптироваться к изменениям.

Заключительные мысли

Несмотря на выдающиеся качества компании, можно сказать, что Qualys относительно невелика в своем секторе. Выручка в размере 490 млн долларов в 2022 финансовом году не кажется такой уж большой по сравнению с (FTNT) 4400 млн долларов или (PANW) 6890 млн долларов. Это можно рассматривать как слабость, поскольку она имеет меньший масштаб, но это также кажется отличной возможностью для компании продолжить рост за счет захвата доли рынка.

Еще одним положительным аспектом является то, что этот сектор обладает многими качествами для создания успешного бизнеса. Рынок, устойчивый к кризисам, с постоянными доходами, поскольку клиенты, как правило, достаточно лояльны, и предприятиями с высокой рентабельностью. Qualys не является исключением из правил, однако из-за непривлекательной оценки я пока присвою ему рейтинг «удержания» до тех пор, пока мы не увидим улучшения цен на акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")