: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Мы представляем нашу заметку о Shell (NYSE:SHEL) (OTCPK:RYDAF), одной из крупнейших в мире интегрированных нефтегазовых компаний, с рейтингом Buy. Нас привлекает мощный проектный портфель Shell, лидерство в области сжиженного природного газа, дисциплинированная инвестиционная система, относительная оценка и доходность капитала. Мы представим краткий обзор бизнеса Shell, обсудим результаты второго квартала и День рынков капитала, проанализируем ход реализации проекта, а также изложим наши тезисы и оценку.

Краткий обзор Shell

Shell — базирующаяся в Великобритании многонациональная интегрированная нефтегазовая компания, работающая в сфере добычи, комплексных газовых решений, возобновляемых источников энергии и перерабатывающей промышленности (переработка, маркетинг и химическая промышленность). Это одна из трех крупнейших частных компаний по добыче нефти и газа в мире и одна из крупнейших в мире компаний по выручке в любой отрасли. Акции Shell котируются на Лондонской фондовой бирже, вторичные котировки — на Амстердамской Euronext и Нью-Йоркской фондовой бирже, а рыночная капитализация составляет 167 миллиардов фунтов стерлингов.

Результаты второго квартала

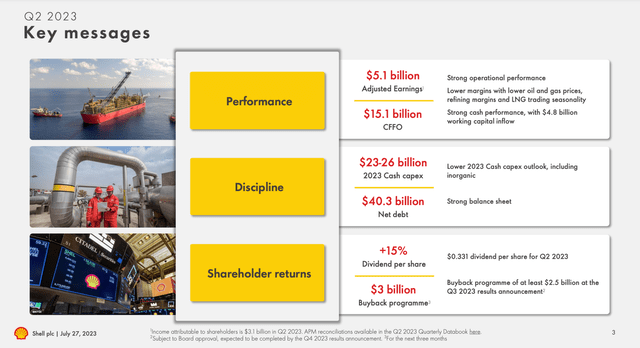

Shell сообщила о результатах за 2 квартал, которые оказались ниже консенсус-прогнозов, составленных компанией. Операционная прибыль после уплаты налогов составила $5,75 млрд, а скорректированная прибыль CCS составила $5,07 млрд, соответственно, на 8% и 9% ниже консенсус-прогноза. Снижение было вызвано снижением выручки от торговли и оптимизации, негативным воздействием на структуру производства в сфере добычи около 700 миллионов долларов из-за более высокого уровня технического обслуживания в районах Мексиканского залива с более высокой рентабельностью, а также более медленным наращиванием производства на американском нефтехимическом заводе Monaca. Между тем, денежный поток соответствовал оценкам, поскольку произошло значительное высвобождение оборотного капитала в размере около 4,8 миллиарда долларов. Важно отметить, что чистый долг снизился примерно на 4 миллиарда долларов по сравнению с первым кварталом и на 50% по сравнению с уровнем 2019 года, составив около 40 миллиардов долларов. Мы нейтрально относимся к результатам, поскольку факторы, приведшие к промаху, носят временный характер.

День рынков капитала

Shell сделала несколько важных заявлений в рамках своего Дня рынков капитала в середине июня, успокоив акционеров по различным темам, внеся изменения в политику возврата капитала, придав дополнительную окраску своим планам перехода на «зеленый» режим с неизменными целевыми выбросами и позволив рынку лучше познакомиться с новым генеральным директором Ваэлем Саваном.

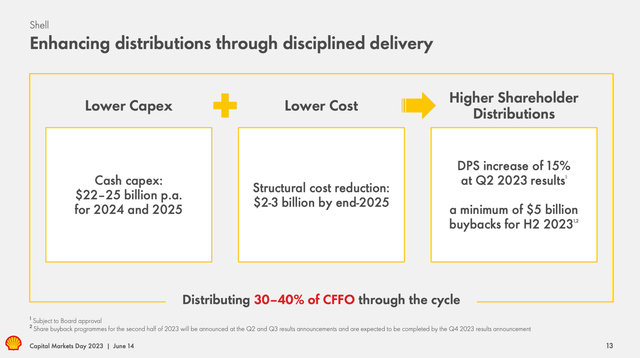

Shell ожидает ок. Ежегодный рост FCF на акцию на 10% до 2025 года. Компания объявила об увеличении доходности капитала на 10% до 30-40% от CFFO по сравнению с предыдущим диапазоном в 20-30%. Ежеквартальные дивиденды увеличатся на 15%, начиная со второго квартала, и во втором полугодии будет произведен обратный выкуп акций на сумму не менее 5 миллиардов долларов. Руководство считает, что компания значительно недооценена, и выкупы будут продолжаться даже при сценариях в 50 долларов за баррель. К 2025 году при цене 65 долларов за баррель компания ожидает 24-26 миллиардов долларов FCF после капитальных вложений, что подразумевает 47 миллиардов долларов CFFO. При цене 50 долларов за баррель CFFO составил бы 36 миллиардов долларов, а выплаты акционерам составили бы около 13 миллиардов долларов. Прогноз по более низким капитальным вложениям в размере 22-25 миллиардов долларов по сравнению с предыдущим годом. предыдущие 23-27 миллиардов долларов стали приятным сюрпризом и еще раз подчеркнули нацеленность Shell на прибыль.

Мы находим сообщения CMD обнадеживающими и ясными, подтверждающими наш позитивный взгляд на компанию.

Мощный проектный конвейер

У Shell есть надежный портфель проектов по добыче полезных ископаемых, который укрепит портфель и повысит прибыльность. к 2023-25 годам будет добавлено 500 тыс. баррелей в сутки нового производства, из которых 40% — в обычном, 40% — в глубоководном и 20% — в сжиженном газе, причем последний остается важным стратегическим приоритетом. Рост добычи Shell выделяется среди крупнейших европейских нефтяных компаний благодаря вводу в эксплуатацию множества проектов с привлекательной проектной экономикой и высокими IRR (до 20%), включая такие проекты по сжижению природного газа, как Oman Block 10, LNG Canada, Prelude FLNG, а также морские нефтяные проекты в Бразилии и Мексиканском заливе. Более того, решение отказаться от проектов с низкой доходностью и высокой капиталоемкостью, таких как Browse LNG в Австралии и проект CCS в Великобритании, высвободив более 8 миллиардов долларов капитальных вложений, демонстрирует впечатляющую капитальную дисциплину и приверженность созданию ценности. Мощный проектный конвейер, ключевой компонент нашей долгосрочной стратегии, обеспечит более устойчивую генерацию денежных средств и более высокое распределение акционеров в среднесрочной перспективе.

Переработка и возобновляемые источники энергии, ориентированные на повышение ценности

Shell инвестирует около 35 миллиардов долларов в переработку и возобновляемые источники энергии, из которых 10-15 миллиардов долларов — в низкоуглеродные энергетические предприятия, такие как водород и улавливание и хранение углерода. Стратегия Shell в области переработки и возобновляемых источников энергии была изменена таким образом, чтобы уделять больше внимания прибыльности по сравнению с простыми целевыми показателями, основанными на цифрах, что повышает эффективность создания стоимости. Shell сосредоточит свои инвестиции в возобновляемые источники энергии на рынках, где у нее есть торговая деятельность и более широкий охват клиентов, используя свое конкурентное преимущество в предложении комплексного пакета мер по декарбонизации. Количественные производственные показатели были снижены в пользу достижения неизменного IRR в размере 6-8% плюс прирост за счет финансирования, торговли и оптимизации.

Лидерство в производстве СПГ

С объемом продаж в 66 млн тонн в 2022 году, то есть примерно 20% мировых продаж, Shell является лидером в области сжиженного природного газа. Лидирующие позиции Shell будут сохранены за счет существенного роста объемов сжижения на 25%, т.е. примерно на 11 млн тонн к 2030 году, при этом объемы в Канаде, Нигерии и Катаре будут введены в эксплуатацию. Кроме того, компания сосредоточится на оптимизации существующих активов, таких как в Тринидаде и Нигерии. Позиционирование Shell на рынке интегрированного газа и подверженность более высоким ценам на СПГ являются одной из движущих сил нашей долгосрочной работы. Хотя мы ожидаем, что рынок СПГ нормализуется к 2025/26 году по мере ввода в эксплуатацию множества новых проектов, в долгосрочной перспективе мы сохраняем осторожный оптимизм.

Инвестиционное обоснование, оценка и доходность капитала

Мы оцениваем Shell с использованием коэффициентов PE и доходности FCF. Предполагая средне- и долгосрочную цену на нефть марки Brent на уровне 60-70 долларов за баррель и цены на природный газ на уровне 11-14 долларов за баррель, мы прогнозируем объем продаж в размере 240,5 миллиардов долларов и EBITDA в размере 60 миллиардов долларов в 2024 финансовом году. Наши предположения достаточно консервативны, и наши цифры немного ниже консенсус-оценок. Мы хотели бы отметить, что прогнозы чувствительны к долгосрочным предположениям, и специалисты по сырьевым стратегиям прогнозируют диапазон цен. Затем мы прогнозируем чистую прибыль в размере 25,1 млрд долларов и FCF в размере 24,9 млрд долларов (в соответствии с прогнозом компании по нефти на уровне 65 долларов за баррель), что подразумевает форвардный коэффициент PE в 8,3 раза (без учета обратного выкупа) и доходность FCF/EV в размере 10%.

В настоящее время цена на нефть марки brent составляет 89 долларов за баррель, и продолжающийся рост цен на нефть значительно повысит наш прогноз. При цене brent в 80 долларов за баррель чистая прибыль составила бы около 31 миллиарда долларов, что подразумевает форвардный PE всего в 6,7 раза и доходность по FCF в среднем на уровне подросткового возраста.

Shell торгуется со значительным дисконтом к своему 20-летнему историческому показателю и со значительной скидкой к Chevron и Exxon, при этом, вероятно, распределит > 3/4 своей рыночной капитализации в виде дивидендов и обратного выкупа к 2030 году. При CFFO в размере 47 миллиардов долларов мы прогнозируем доходность капитала в размере 16,5 миллиардов долларов (т.е. 35% в соответствии с ориентирами), что означает, что Shell вернет более 9% рыночной капитализации в следующем году.

Учитывая продолжительность и качество добычи Shell, а также ее нацеленность на создание стоимости, мы считаем, что разрыв с Exxon и Chevron должен сократиться, и мы применяем консервативный 10-кратный коэффициент PE, предполагающий рост на 20%, и цену акций в размере 30 фунтов стерлингов за акцию или 37,4 доллара (OTCPK:RYDAF). В сочетании с высокой доходностью капитала, выражающейся однозначными цифрами, это делает Shell привлекательной инвестицией.

Риски

Риски снижения включают, но не ограничиваются ими, более слабые макроэкономические условия, более низкие, чем ожидалось, цены на нефть и газ, приводящие к снижению прибыли, более низкие темпы окупаемости зрелых активов, пересмотр объемов добычи в сторону понижения, налоги на сверхприбыль/непредвиденные расходы, более высокие, чем ожидалось, капитальные затраты на новые разработки, приводящие к снижению доходности, задержки в реализации проектов, выделение капитала на проекты по возобновляемым источникам энергии с низкой доходностью, нерациональное распределение капитала, распределение акционеров ниже ожидаемого, риски перехода к энергетике и изменения климата, геополитический риск с учетом географического сочетания, стихийные бедствия, аварии и т.д.

Вывод

Учитывая надежные фундаментальные показатели, изложенные в нашей записке, а также убедительную оценку и распределение акционеров, мы рекомендуем покупать акции Shell.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")