: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный план

Несмотря на многообещающее будущее Shockwave Medial Inc (NASDAQ:SWAV), необходимо задать вопрос о том, сколько вы должны платить за рост. Я думаю, что со SWAV мы намного выше того уровня, на котором вы должны быть. В конечном счете, цена акций должна будет снизиться до более разумных уровней по мере замедления роста. Я не думаю, что SWAV сможет продолжать увеличивать прибыль на акцию в среднем на 15% бесконечно. Но даже при более высоких темпах роста, чем этот, потребуется много лет, чтобы показатель p/e достиг уровня, на котором находится данный сектор. Я думаю, что это оставляет много лет неудовлетворительной работы.

Однако рыночные возможности, которыми располагает компания, кажутся великолепными, и я не сомневаюсь в их способности расти в рамках этих возможностей. Компания является разработчиком медицинского оборудования, которое специализируется на лечении кальцифицированных сердечно-сосудистых заболеваний. Компания является лидером в этой области и смогла извлечь из этого впечатляющую выгоду, похваставшись ROC в 18%. Я думаю, что несправедливо оценивать их как продающие, и вместо этого мы перейдем к рейтингу удержания для компании.

Последние события

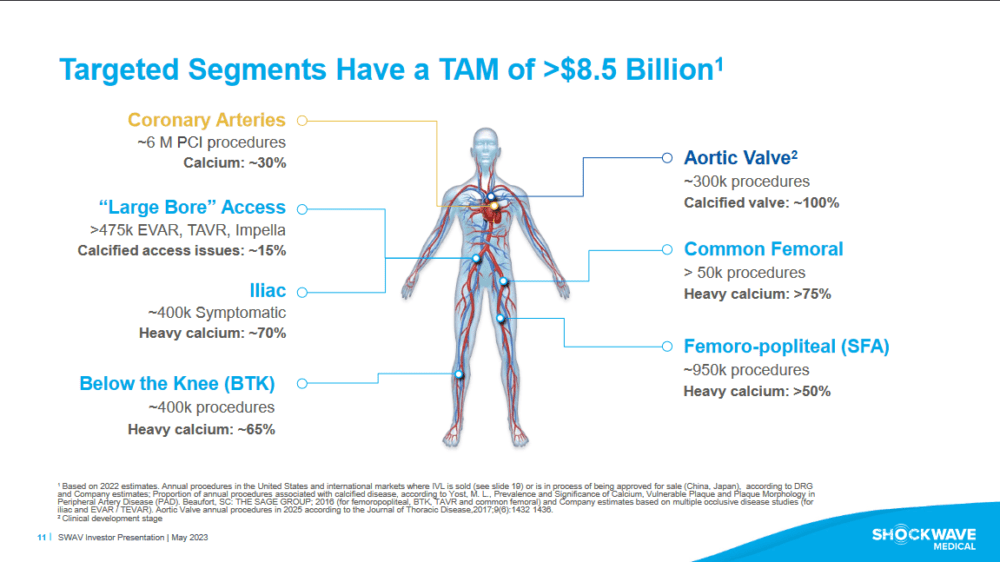

Еще в апреле этого года мы получили известие о том, что SWAV завершила сделку по приобретению Neovasc Inc. Компания является первой в своем роде компанией, которая занимается лечением рефрактерной стенокардии. Это хроническое заболевание, при котором пациенты страдают от боли в груди, которую невозможно контролировать с помощью обычных методов лечения. Здесь у компании есть огромные рыночные возможности для участия, поскольку на долю Соединенных Штатов и Европы приходится 300 000 новых пациентов с диагнозом обструктивная болезнь коронарных артерий. Для SWAV эти приобретения красноречиво говорят о доле рынка, которую они стремятся занять.

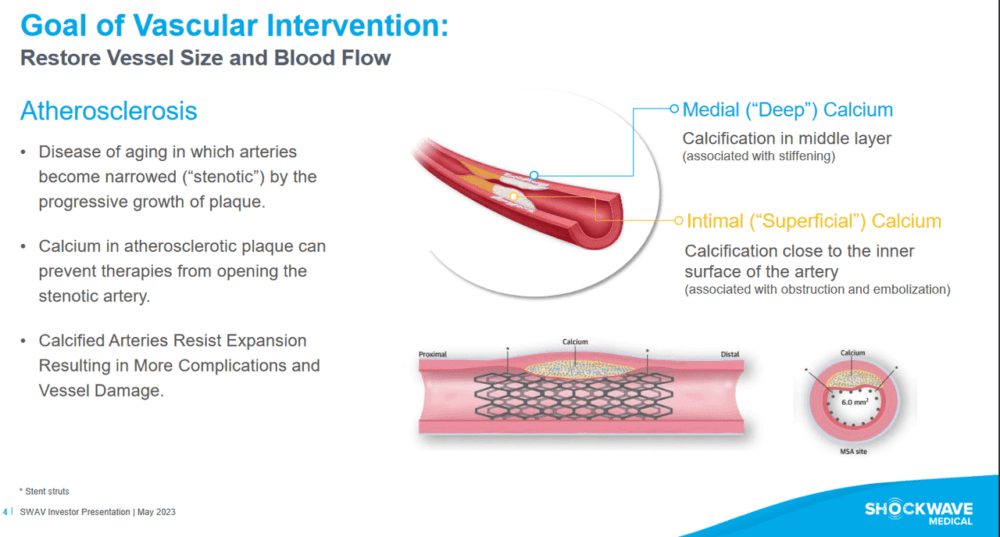

Погружение глубже в компанию SWAV — это компания по производству медицинского оборудования, специализирующаяся на продвижении технологии внутрисосудистой литотрипсии (ИВЛ). Этот инновационный подход направлен на решение проблем, связанных с кальцифицированными бляшками в артериях пациентов, страдающих целым рядом сердечно-сосудистых заболеваний, начиная от заболеваний периферических и коронарных сосудов и заканчивая нарушениями работы клапанов сердца. Влияние компании распространяется как внутри Соединенных Штатов, так и на международном уровне.

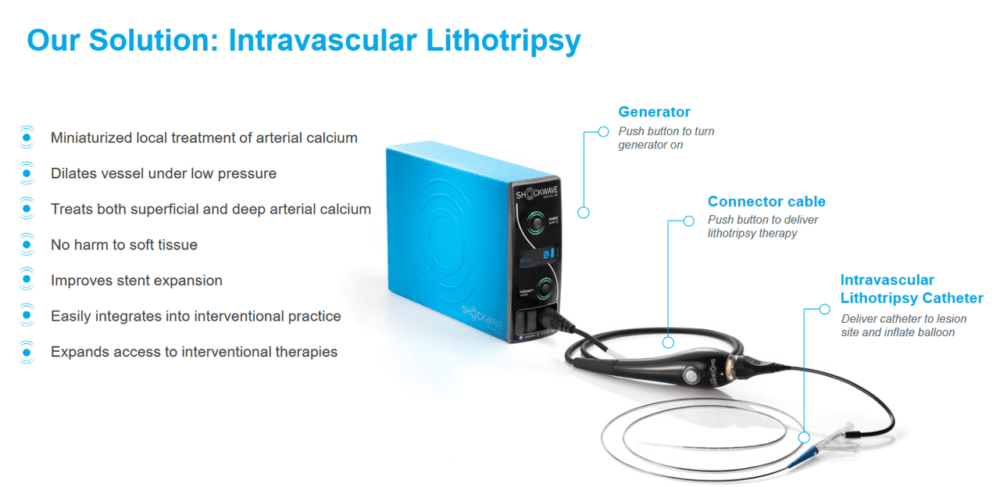

Технология IVL служит новаторским решением для медицинских работников, стремящихся эффективно бороться с кальцифицированным зубным налетом. Эта затвердевшая бляшка, известная своими обструктивными свойствами в кровеносных сосудах, представляет собой серьезное препятствие для оптимального кровотока. Миссия Shockwave Medical сосредоточена на разработке передовых решений для улучшения результатов лечения пациентов, облегчения симптомов и потенциального предотвращения более инвазивных вмешательств.

Помимо этого, мы также недавно получили последние результаты по прибыли от компании, демонстрирующие рост выручки, но отсутствие показателя EPS, указывающего на то, что растущие издержки негативно сказываются на прибыли. Выручка составила 180 миллионов долларов, превысив прогнозные показатели на 6,4 миллиона долларов. Благодаря этим результатам компания увеличила прогнозируемую выручку на весь год до 725-730 миллионов долларов. Эффект от результатов кажется минимальным, поскольку цена акций снизилась в нерабочее время.

Прибыль

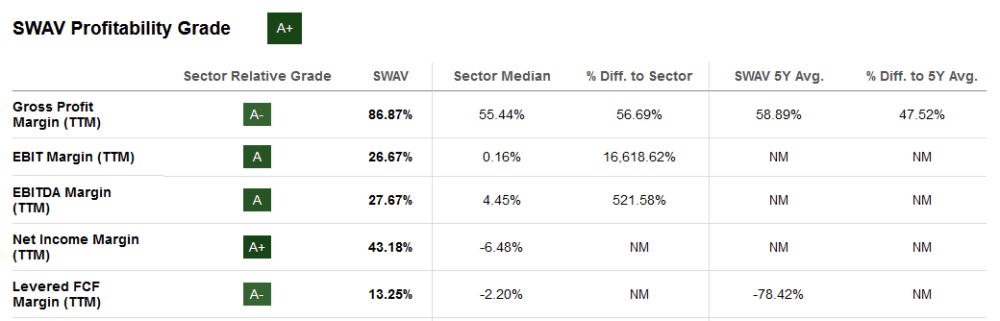

Поля SWAV, на мой взгляд, являются настоящей изюминкой. Компания прошла очень долгий путь и теперь может похвастаться чистой прибылью в размере 43% и рентабельностью по FCF в размере 13%. Такого рода успешные поставки привели к тому, что оценка осталась на том уровне, на котором она находится сегодня, — очень высокой. SWAV еще предстоит установить размер дивидендов для своих акционеров, но я не думаю, что мы очень далеки от этого, особенно при такой хорошей марже. Тем не менее, расходы на НИОКР остаются высокими, но я думаю, что в будущем самыми большими расходами будут дополнительные приобретения, подобные тому, что мы наблюдали в апреле. Это означает, что в ближайшее время мы не получим дивидендов, и я не думаю, что вопрос о выкупе акций также стоит на повестке дня. Похоже, что большая часть FCF вместо этого направлена на наращивание денежной позиции, что в любом случае неплохо. Но для того, чтобы сделать SWAV покупкой для меня, это означало бы, что у них должны быть более благоприятные для акционеров практики, подобные упомянутым.

Оценка

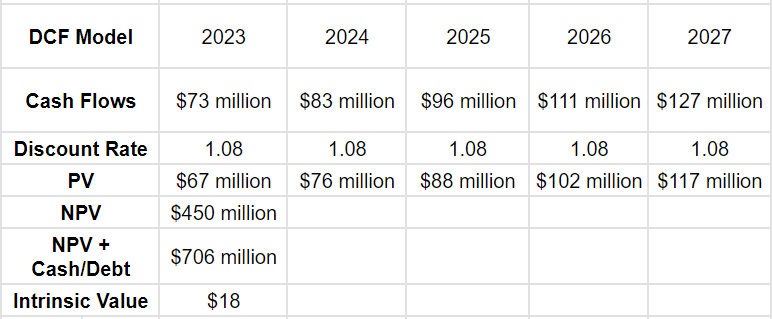

Если есть что-то, что могло бы послужить доказательством того, что SWAV сейчас сильно переоценен, я думаю, что эта модель DCF очень хорошо справляется с этим. Для этой модели я оценил конечный рост FCF в 15%, что соответствует ожидаемому росту компании в ближайшие годы. SWAV имеет сильную денежную позицию и практически не имеет долгов, что подтверждает тот факт, что у них прочное финансовое положение для ведения деятельности. Но внутренняя стоимость составляет 18 долларов, и мы знаем, что это намного ниже того уровня, на котором она торгуется прямо сейчас. Трудно найти растущие компании, стоимость которых значительно ниже внутренней, но это также помогает продемонстрировать некоторые из абсурдных оценок, которые все еще существуют. Я поддерживаю SWAV и не буду покупателем до тех пор, пока цена не снизится.

Риски

Важно понимать, что SWAV работает в среде, характеризующейся как инновациями, так и острой конкуренцией. Несмотря на то, что технология IVL компании является уникальной и новаторской, она находится в быстро развивающемся ландшафте достижений в области медицинского оборудования. Такая динамика подчеркивает потенциал технологических прорывов со стороны конкурентов, которые потенциально могут поставить под сомнение рыночные позиции SWAV и даже ее прибыльность.

В дополнение к конкурентному давлению, решающим фактором, определяющим траекторию роста SWAV, является ее способность успешно ориентироваться в нормативно-правовой среде. Разрешения регулирующих органов, часто зависящие от тщательных клинических испытаний, являются ключевыми вехами для компаний, производящих медицинское оборудование. Эти сертификаты не только подтверждают безопасность и эффективность технологии, но и прокладывают путь к ее коммерциализации. Однако важно знать, что процесс регулирования может быть сложным и подверженным задержкам или непредвиденным проблемам. Любые неожиданные препятствия в получении разрешений регулирующих органов или неблагоприятные результаты клинических испытаний могут иметь серьезные последствия для будущих перспектив роста SWAV и, следовательно, повлиять на показатели акций. Я думаю, что если мы увидим какие-либо разногласия с регулирующими органами SWAV, это приведет к тому, что рынок будет оценивать компанию ниже, чем она есть сейчас. У такой растущей компании, как SWAV, должен быть четкий путь роста, и если она будет запутана регулярными неопределенностями, риски будут заметны по мере снижения премии к оценке.

Совет инвестору на вынос

SWAV добилась большого прогресса в разработке передовой технологии в своей области. Они начинают совершать все больше и больше приобретений, которые обеспечат рост еще на многие годы. Однако для инвесторов, стремящихся к недооцененной игре, SWAV далек от этого. Компания торгует с очень высокими мультипликаторами, и это вызывает беспокойство, поскольку в случае покупки существует большой риск снижения. Тем не менее, качество бизнеса заставляет меня оценить их удержание, поскольку продажа кажется несправедливой, учитывая прогресс, которого они добились до сих пор.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")