: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Shopify

На прошлой неделе акции Shopify продемонстрировали значительный рост, инвесторы обрадовались, увидев увеличение более чем на 20% после выхода отчета о доходах за третий квартал 2023 финансового года.

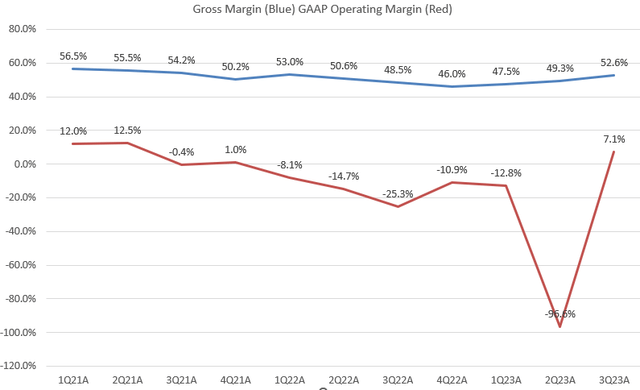

По моему мнению, этот квартал может оказаться поворотным, поскольку операционная прибыль впервые с четвертого квартала 2021 финансового года станет положительной.

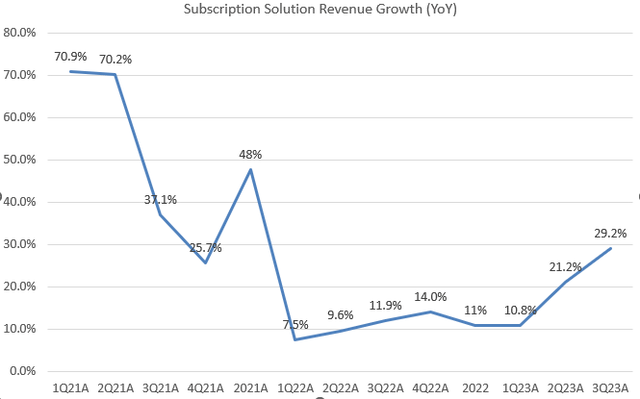

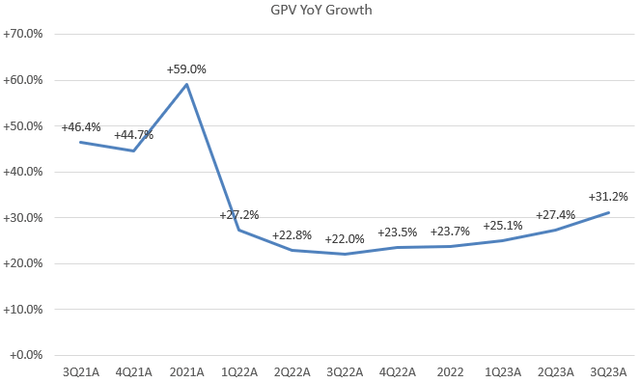

Выручка SHOP продолжает увеличиваться, в основном благодаря значительному росту подписных решений компании. Приятно видеть, что общий объем платежей продолжает расти как в квартальном (кв/кв), так и годовом (г/г) исчислении, в отличие от уменьшения GPV для SQ в последнем квартале.

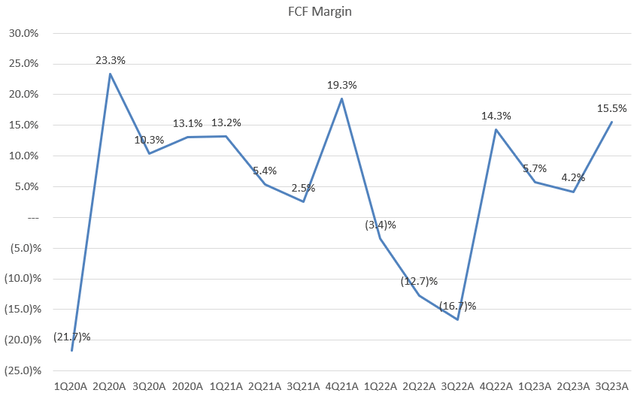

И, наконец, есть очевидные признаки возобновления роста свободного денежного потока по сравнению с предыдущим кварталом.

Хотя я согласен с тем, что недавнее снижение доходности долгосрочных облигаций могло бы быть выгодно акциям, включая SHOP, меня все же беспокоит то, что текущие цены слишком высоки для акций со 10.8x соотношением EV/Продажи Fwd.

Конец третьего квартала 2023 финансового года

SHOP закончил 3-й квартал 2023 финансового года с потрясающими показателями прибыли, превысив консенсус по доходам и прибыли на акцию. Видим, что модель бизнеса показала отличную стабильность, продемонстрировав рост после замедления в финансовом 2022 году.

Заметим, что доходы от подписки значительно выросли в годовом выражении — на 29.2%, это значительный скачок по сравнению с 11.9% годового выражения в 3-м квартале 2022 фин.года. Это показывает, что коррекция цен компании успешно привлекает больше продавцов для присоединения к платформе.

Руководство отметило, что третий квартал финансового 2023 года был первым кварталом влияния повышения цен на тарифы Standard, что снизило негативную реакцию продавцов, что увеличило число продавцов по тарифам Standard и Plus.

Кроме того, в третьем квартале 2023 фин. года компания продолжала повышать свою маржу, в первый раз со второго квартала 2022 года превысив отметку 50% валовой прибыли.

Операционный показатель по GAAP стал положительным и составил 7.1%, это большой поворот, который может повысить прибыль. Это показывает положительную тенденцию прибыли компании по GAAP в 2024 фин. году.

Что касается будущих прогнозов, ожидается, что компания будет демонстрировать высокие темпы роста в годовом исчислении в четвертом квартале 2023 финансового года, предполагая небольшое снижение по сравнению с предыдущим кварталом.

Эти прогнозы предполагают рост примерно на 25% в годовом исчислении в 2023 финансовом году, свидетельствуя о восстановлении по сравнению с ростом на 21% в год, наблюдавшемся в 2022 финансовом году.

Компания также ожидает, что её валовая прибыль составит на 300 — 400 базовых пунктов выше, чем в четвертом квартале 2022 финансового года, это означает, что валовая прибыль в четвертом квартале финансового 2023 составит 49.5%, что совпадает с исторической тенденцией снижения кв/кв в сравнении с третьим кварталом финансового 2023 года, вызванной сезонностью праздничных продаж.

Наконец, компания продемонстрировала высокую прибыльность по FCF в четвертом квартале 2023 финансового года, и это тоже очень позитивно, указывая на повышение прибыльности по FCF по сравнению с 15.5% в третьем квартале финансового 2023. Кроме того, менеджмент выразил уверенность в поддержании этой восходящей тенденции к выгоде инвесторов.

Продолжение сотрудничества с торговыми сетями

На графике видно, что с 4-го квартала 2022 финансового года SHOP последовательно увеличивает свой объем GPV, достигнув значительного роста на 31.2% в год в 3 квартале финансового 2023 года. Такая тенденция указывает на то, что фирма набирает обороты в привлечении новых продавцов.

В противоположность GMV SQ увеличился только на 10.5% год к году в 3 квартале фин. 2023, снизился относительно роста на 12.4% год к году во 2 кв. фин. 2023 и роста на 19.7% год к году в 3 кв. фин. 2022.

Во время разговора о доходах менеджмент обсудил некоторые факторы, способствующие более высоким GMV результатам за квартал.

Shopify Plus это система, обеспечивающая высокую продуктивность работы продавцов с помощью платежей Shopify, все больше из которых приходится на Shopify Plus категорию, а также внедряющая новые торговые системы по всему миру.

Также наблюдалось более широкое использование Shop Pay и продолжающееся увеличение их интегрированных решений для точек продаж в реальных розничных магазинах.

Устойчивый рост GMV также играл важную роль в поддержке траектории роста компании, достигнувшей 25.5% в год в годовом исчислении, это ускорение по сравнению с увеличением на 21.6% в год за год в 3 квартале 2022 фин года.

Экономическая оценка

Однако сейчас SHOP торгуется с премией в 11,1 раза больше, чем текущая стоимость продаж на основе мультипликатора EV/Sales за последние 12 месяцев (TTM).

Если мы возьмем во внимание будущие продажи, акции всё ещё торгуются на уровне 10,8х. Обычно соотношение больше 10 считается высоким и потенциально нестабильным.

Я считаю, что учитывая текущую ситуацию с высокими процентными ставками (особенно после повышения долгосрочных на 100 базисных пункта за последние месяцы), покупка акций SHOP выглядит очень дорогой.

Инвесторы могут отметить, что его показатель P/E не по GAAP составляет 90х, что более чем в два раза превышает показатель NVDA в 41х. Хотя некоторые могут утверждать, что такой высокий показатель отражает устойчивые будущие перспективы SHOP, а также значительное улучшение её прибыльности и свободного денежного потока на 2023 год, инвесторам стоит помнить старую поговорку: “хорошая компания — не всегда хорошие акции”.

Поэтому я считаю, что акции имеют значительный риск снижения в плане оценки, если нынешние темпы роста замедлятся, особенно с учетом того, что экономические показатели демонстрируют признаки ухудшения.

Вывод

Подводя итог, я признаю, что SHOP продемонстрировал значительные преимущества в своих недавних показателях, характеризующихся устойчивым ростом выручки, повышением маржи и продолжающимся восстановлением GPV.

Способность компании привлекать больше продавцов, обусловленная изменениями цен и усовершенствованными решениями по подписке, очевидна, а положительная динамика маржи FCF и операционной рентабельности говорит о многообещающем будущем и потенциальном переломе в показателях прибыли на акцию по GAAP.

Тем не менее, опасения вызывает текущая премиальная оценка акций, которая торгуется на уровне 10,8x EV/Sales Fwd и 90x P/E без учета GAAP, что кажется очень высоким показателем, особенно в условиях высоких процентных ставок.

Хотя высокий мультипликатор может отражать перспективы роста и улучшение фундаментальных показателей, опять же, мы должны помнить, что всегда существует риск покупки акций хорошей компании в неподходящее время.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")