: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Shopify (NYSE:SHOP) выиграли от существенной переоценки в этом году. Компания восстановила торговлю с двузначными оценочными коэффициентами, что соответствует более широкой группе партнеров по разработке программного обеспечения и ее историческим показателям, после того как Shopify объявила о планах выхода из логистического бизнеса. Хотя стремление Shopify интегрировать логистику и реализацию в свою экосистему было хорошей идеей, сочетание ужесточения экономических условий и снижения потребления, обусловленного макроэкономическими факторами, создало неблагоприятный фон для реализации.

Тем не менее, высокие показатели компании во втором квартале и надежные прогнозы на третий квартал показывают, что Shopify быстро оставляет логистику в прошлом и открывает новую страницу. В то время как макроэкономическая неопределенность остается краткосрочным риском, особенно в розничной торговле, где Shopify имеет значительный риск, компания восстанавливает свой портфель уникальных ценностных предложений. Возвращающиеся бычьи темы включают устойчивое увеличение маржи за счет операционного рычага, расширение TAM и повышение “прилипчивости продавца”. Мы считаем, что эти три фактора укрепят позиции Shopify как основной экосистемы для гибридных онлайн- и оффлайн-бизнесов, стоимость которых растет с ростом акций.

Переход от потерь к операционному рычагу

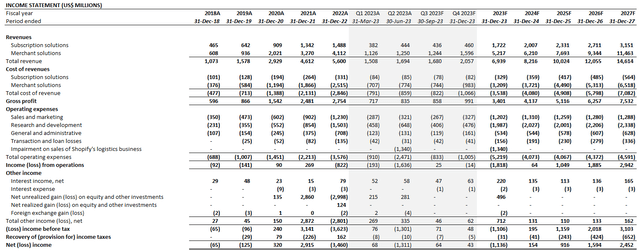

Усилия Shopify по исправлению курса были довольно быстрыми. Отказ от логистики был болезненным, но необходимым шагом. Ликвидация этого бардака обошлась в 1,3 миллиарда долларов убытков от обесценения и еще в 165 миллионов долларов компенсации за перенесенные акции, но последующее возвращение к операционному левереджу и расширение прибыльного роста, вероятно, приведут к увеличению выплат. И это, похоже, находит отклик у инвесторов, о чем свидетельствует устойчивый рост акций в этом году.

Успешному развитию Shopify и повышению операционного рычага способствовали высокие показатели внедрения в торговых сетях. Об этом свидетельствует последовательное расширение GMV за счет множества новых функций, введенных в последние кварталы после того, как Shopify сосредоточила свое внимание на предоставлении критически важных программных решений для электронной коммерции.

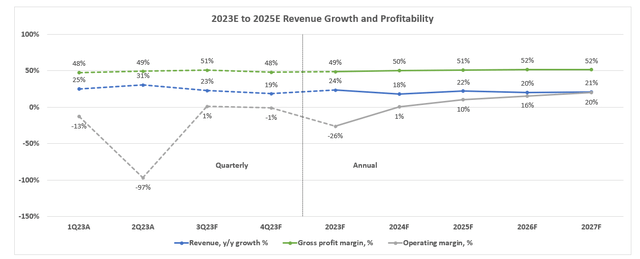

В частности, операционный рычаг наблюдается благодаря неизменному прогнозу руководства по операционным расходам на 3 квартал – первый полный квартал Shopify после продажи Deliverr, – который, по нашему мнению, был довольно быстрым, что подчеркивает оптимизированную операционную эффективность. По нашим оценкам, рост операционных расходов будет отставать от перспектив выручки Shopify в будущем, поскольку ее высокорентабельные программные решения для электронной коммерции продолжают расширяться.

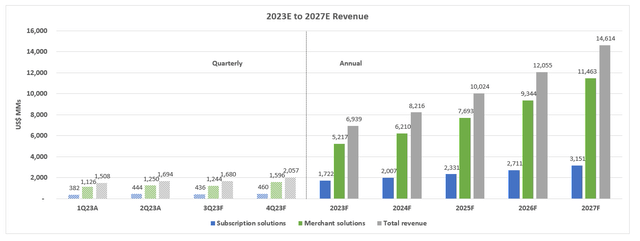

Наш прогноз соответствует рекомендациям руководства по увеличению выручки в диапазоне низких 20% (или средних 20%, нормализованных для Deliverr) и последовательно неизменным операционным расходам в долларах. Это отражает экономию средств после сдачи проекта и сокращения численности персонала, которая реинвестируется в новые области роста по замыслу руководства, а также обеспечивает операционный рычаг. С учетом надвигающихся неблагоприятных факторов для потребления во втором полугодии 2023 года – особенно возобновления выплат по студенческим кредитам, роста цен на бензин, смягчения ситуации на рынке труда и роста просрочек по кредитам – ожидаемая реализация Shopify операционного рычага подтверждает надежность, подчеркивая устойчивую траекторию прибыльного роста в будущем.

Несколько выходов для расширения TAM

Дополнением к реализации операционных рычагов Shopify является активное внедрение обширного портфеля критически важных решений для электронной коммерции, охватывающих, в частности, капитал, рынки, рассрочку и платежи. А совсем недавно решения POS и B2B набрали обороты в поддержке растущего перехода от автономной бизнес-модели к гибридной, интегрируя многоканальные витрины магазинов, чтобы обеспечить бесперебойную работу как на внешнем, так и на внутреннем уровнях для покупателей и продавцов. Особой изюминкой недавних доходов Shopify является ускоряющееся внедрение POS-терминалов и, непреднамеренно, офлайн-GMV:

Во втором квартале офлайн-продажи GMV выросли на 23% по сравнению с аналогичным периодом прошлого года, поскольку мы привлекли более крупных продавцов в 14 странах, где сегодня работают торговые точки Shopify… У Shopify, у розничных продавцов с более чем 20 филиалами, выручка за 2 квартал выросла более чем на 120% в годовом исчислении, причем более 70% выручки поступает через платежи Shopify, демонстрируя нашу способность монетизировать по мере продвижения на рынок.

Источник: Стенограмма звонка о доходах Shopify за 2КВ23

Мы рассматриваем это как важнейший способ расширения возможностей Shopify в области электронной коммерции. Сегодня более 80% торговли остается офлайн, при этом “триллионы долларов офлайн-розничной торговли будут переведены в Онлайн в гораздо более долгосрочной перспективе”, что подчеркивает растущую важность Shopify в облегчении перехода для продавцов.

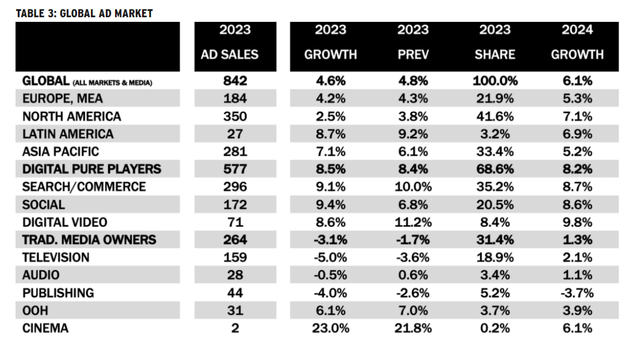

Shopify Audiences — это еще один развивающийся фактор роста для Shopify в дополнение к POS-сервисам. Недавно представленная Shopify аудитория для продавцов тарифного плана Plus позволяет Shopify извлекать выгоду из растущего объема данных от сторонних производителей, а также участвовать в светских рекламных кампаниях в цифровом формате. Несмотря на присущую рекламной индустрии макрочувствительность, ожидается, что цифровые форматы будут оставаться устойчивыми к “антициклическим воздействиям”. В настоящее время рынок прогнозирует рост глобальных расходов на цифровую рекламу в 2023 году на 8,5% в годовом исчислении, что превышает ожидаемый рост рекламной индустрии в целом на 4,6%. Устойчивость цифровой рекламы в значительной степени будет зависеть от форматов розничных МЕДИА, таких как размещение аудитории Shopify, при этом ожидается, что соответствующий спрос увеличится на 12% в годовом исчислении в 2023 году.

Ожидается, что предстоящий запуск Shopify своего пакета искусственного интеллекта для продавцов – Shopify Magic – а также интеграция чат-бота Sidekick commerce, ориентированного на коммерцию, еще больше увеличат ее долю на рынке. В совокупности постоянные инновации продуктов не только отличат ценностное предложение Shopify и укрепят популярность среди продавцов, но и обеспечат компании доступ к более широкому спектру услуг. Мы рассматриваем внедрение плана «Надежный плюс» в Shopify в последние кварталы как свидетельство этого попутного ветра. Напомним, что тарифный план Plus отличается от более дешевых подписок Shopify тем, что предлагает продавцам большее разнообразие функций и поддержку. Это включает в себя полный спектр услуг, охватывающий несколько локаций и многоканальную интеграцию, решения для разработки витрин онлайн-магазинов, оформление заказов и платежей, аналитику данных и рекламу через аудиторию, ориентированную в первую очередь на более крупных и быстрорастущих продавцов. Plus также предлагает более высокую стоимость подписки, которая “в несколько раз” выше, чем у предшествующего ему расширенного тарифного плана.

В последние кварталы на долю Plus неизменно приходилось почти треть MRR Shopify. Растущая доля более дорогого тарифного плана в структуре продаж, по нашему мнению, свидетельствует о все более эффективной стратегии Shopify по приобретению земли и расширению, которая укрепляет ее позиции. Обширный список тарифных планов Shopify направлен на удовлетворение потребностей всех продавцов на всех этапах бизнеса с намерением расти вместе с ними. Увеличение доли «И Плюс» указывает на то, что Shopify эффективно снижает риски оттока, адекватно удовлетворяя быстро меняющиеся потребности своих растущих продавцов, а также укрепляя свое ценностное предложение для потенциальных крупных продавцов за счет инноваций в продуктах. Это подтверждается растущим списком крупных брендов Shopify, выигравших в последние кварталы в самых разных отраслях, начиная от гиганта потребительских товаров Nestle (OTCPK: NSRGY) (OTCPK: NSRGF) до производителя хлебобулочных изделий Mrs. Fields (OTC:FMBRF) (OTCPK:FMBRY).

Между тем, инновации в продуктах также позволяют Shopify лучше извлекать выгоду за счет тарифных планов, отличных от «Плюс», и продаж торговых решений, предоставляя возможности перекрестных продаж и увеличения объема продаж. Взятые вместе, мы считаем, что Shopify имеет хорошие возможности для увеличения своей доли на рынке, поскольку постоянные инновации продуктов позволяют расширять TAM. Это, вероятно, еще больше повысит текущий показатель привязанности к продукту более чем на 3% и обеспечит больший рост выручки в долгосрочной перспективе.

Shopify_-_предоставленная_финансовая_информация.pdf

Повышение «прилипчивости продавца»

Несмотря на то, что Shopify избавилась от своих логистических амбиций, перспективы увеличения ее доли на рынке ничуть не ослабли. Меньший, чем ожидалось, отток после недавнего повышения цен на подписку является убедительным доказательством растущей привязанности к ее экосистеме.

Напомним, что в конце апреля Shopify увеличил ежемесячные тарифы на подписку по всем направлениям почти на треть. В то время как у существующих продавцов была возможность перейти с ежемесячного плана на годовой, чтобы продлить свою более низкую ставку до нового повышения цен, руководство наблюдало меньшее, чем ожидалось, количество переходов. Существующие продавцы “в основном придерживались ежемесячных планов по сравнению с переходом на ежегодные”, в то время как большинство из них также остались на платформе. Хотя Shopify отдельно не раскрывает данные, относящиеся к количеству ее продавцов, последние рыночные данные оценивают рост на 8% в годовом исчислении или последовательное снижение на 3%, подтверждая, что повышение цен, осуществленное ранее в этом году, было чистой выгодой для компании.

Фактически, число подписчиков Plus выросло на 58% кв/кв (+180% г/г) во втором квартале, ускорившись по сравнению с ростом на 53% кв/кв, наблюдавшимся в первом квартале. Мы полагаем, что недавнее повышение цен, возможно, также побудило некоторых более эффективных продавцов Shopify перейти с более дешевых тарифных планов на Plus для улучшения соотношения цены и качества. Постоянные инновации продуктов, которые расширяют возможности тарифного плана Plus, как обсуждалось в предыдущем разделе, вероятно, укрепили удержание доли рынка Shopify, поскольку ожидаемое влияние недавнего повышения цен на подписку стабилизируется, несмотря на неопределенный макроэкономический фон.

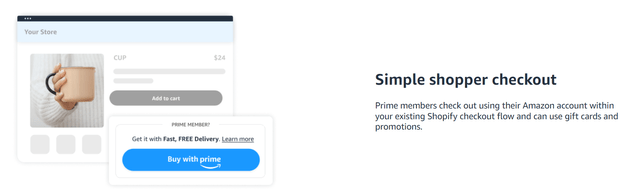

Что еще более важно, мы рассматриваем недавно обновленное соглашение Shopify с Amazon (AMZN) об интеграции Buy With Prime как ключевое подтверждение укрепления позиций Shopify в сфере электронной коммерции. В то время как большинство инвесторов в первую очередь взволнованы постепенным внедрением GMV для Shopify через Buy With Prime (учитывая более 200 миллионов пользователей Amazon Prime по всему миру), последний попутный ветер связан с деталями обновленного механизма платежей.

Shopify, в частности, продавцы, желающие интегрировать Buy With Prime в свои онлайн-витрины, теперь могут сделать это, также обработав соответствующие транзакции через Shopify Payments.

Shopify Shopify Shopify, которые интегрировали Buy с Prime, должны были обрабатывать связанные транзакции через Amazon Checkout – это не только означает, что Shopify теряет свою долю связанных покупок, но и создает неудобства для продавцов Shopify, учитывая неработающую ссылку в платежах на более широкую экосистему Shopify. Это неудобство, вероятно, стало препятствием для покупки с преимущественным внедрением среди продавцов Shopify. Несмотря на увеличение коэффициента конверсии в среднем на 25% благодаря интеграции Buy With Prime, продавцы Shopify неохотно присоединялись к сети Amazon по реализации товаров. По оценкам Market data, менее 0,1% продавцов Shopify интегрировали Buy с Prime до обновления системы платежей, о котором было объявлено 30 августа и которое скоро появится в Сети. Один этот фрагмент данных подчеркивает растущую мощь Shopify’s moat, поскольку он подтверждает ценность предложения своей экосистемы для продавцов по мере продолжения перехода к многоканальной коммерции.

То, что мы имеем сейчас в координации с Amazon, они, очевидно, выпустили приложение в нашей экосистеме, и это позволяет продавцу в принципе иметь это очень простым способом — возможность предлагать своим клиентам покупку с помощью Prime. Некоторые торговцы хотят этого, некоторые торговцы не захотят этого делать. Для тех, кто это делает, очевидно, что сейчас поток — все это проходит через администратора Shopify. И, очевидно, мы получаем от этого весь доход от платежей. Итак, с точки зрения продавца, у вас есть 100%-ная информация, представление о бизнесе, которое передается через администратора Shopify, панель мониторинга, единую панель управления, что угодно, как бы вы ни хотели это описать. И поэтому, когда вы думаете об аналитике, когда вы думаете о знании своих клиентов, когда вы думаете о том, куда все доставляется, все это отображается на одной панели мониторинга, а это не то, что было у вас раньше…

Очевидно, что мы некоторое время работали над партнерством с Amazon. Я имею в виду, что Харли упоминал об этом во время нескольких ежеквартальных звонков. Хорошо, что это закреплено … всегда был определенный тип продавцов, которые немного больше склонялись к взгляду на мир Shopify, чем к взгляду Amazon на мир. Одна из вещей, которую Amazon действительно хорошо делает для вас как маркетплейс, заключается в том, что если вы продавец, торгующий на маркетплейсе, это сразу же дает вам большой масштаб. Но это сопряжено с определенными затратами и определенными вещами, поскольку это связано с данными и некоторыми другими вещами, которые в некотором роде хорошо документированы с точки зрения продавца Shopify, у вас есть все данные, вы храните все данные, вы знаете все, что отправляете, и куда это направляется. Это одна из тех вещей, которые сейчас делает наше партнерство с Amazon.

Таким образом, его можно отправить через Buy with Prime, но, очевидно, он все еще проходит через Amazon — или через панель управления Shopify, и поэтому у нас есть полное представление о том, что происходит. Я не думаю, что это каким-либо образом кардинально меняется, в какой-либо форме. Вопрос, который возникнет у продавца, заключается в том, хочу ли я предлагать покупку с помощью Prime, не так ли? И до сих пор отклик был хорошим.

Источник: Shopify, конференция Goldman Sachs по коммуникациям и технологиям 2023

Соображения по оценке

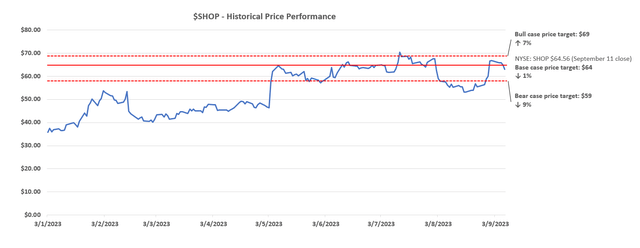

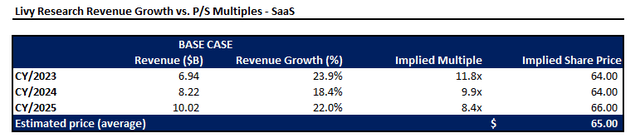

Учитывая прогнозируемые денежные потоки Shopify в сочетании с ее фундаментальными перспективами, рассмотренными в предыдущем анализе, мы полагаем, что низкий уровень в 60 долларов станет привлекательным соотношением риска и вознаграждения для использования долгосрочного потенциала роста акций. Хотя мы установили Shopify в качестве базовой цены на следующие 12 месяцев в размере 64 долларов, учитывая краткосрочный прогресс Shopify в расширении своих недавно анонсированных предложений и текущую нестабильную рыночную конъюнктуру, мы считаем, что акции имеют потенциал для дальнейшего роста, когда циклические попутные ветры вернутся, а укрепление позиций Shopify приведет к увеличению денежного потока.. Мы считаем, что у Shopify есть потенциал для снижения цен на фоне более широкой волатильности рынка в ближайшей перспективе, поскольку оценки сектора приспосабливаются к ужесточающимся финансовым условиям и повышенным процентным ставкам. Но вместо того, чтобы быть медвежьими в отношении названия с текущих уровней, мы рассматриваем любой потенциальный откат в диапазоне ниже 60 долларов как разумный вход для получения долгосрочной прибыли.

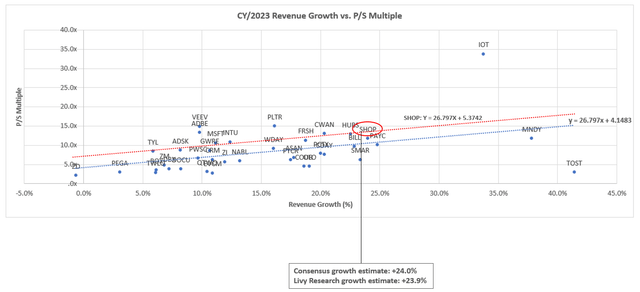

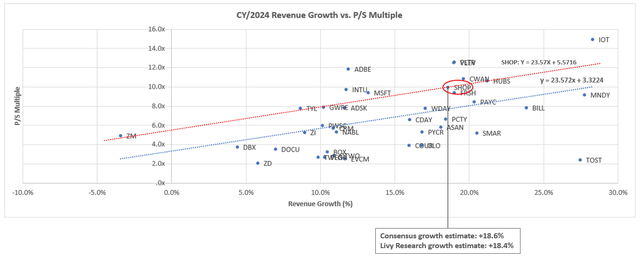

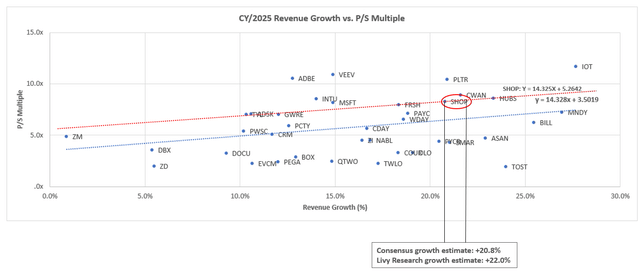

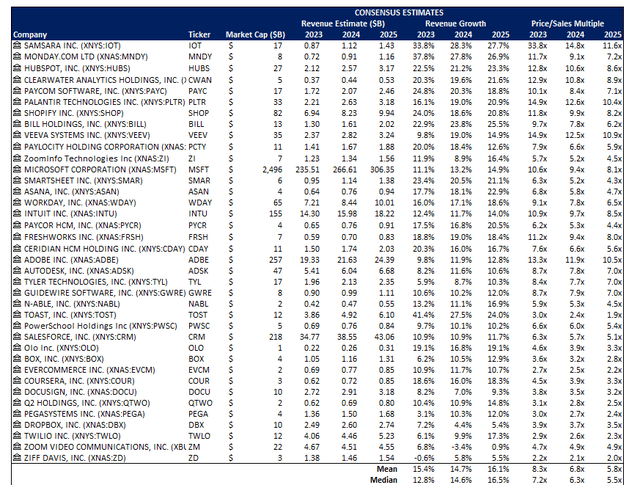

Наша базовая целевая цена в 64 доллара за акцию учитывает как кривую множественной оценки Shopify (пунктирная красная линия) по отношению к более широкой группе партнеров SaaS (пунктирная синяя линия), так и перспективы ее роста по сравнению со средним показателем по группе партнеров.

Мы полагаем, что в настоящее время рынок оценивает акции в соответствии с названиями SaaS с более высокими темпами роста и более высокой маржой в двузначном диапазоне, а не в группе компаний-партнеров по технологиям электронной коммерции, которые торгуются в однозначном диапазоне из-за их более низкого профиля роста и прибыльности.

Это согласуется с понижением рейтинга Shopify в прошлом году из-за его несвоевременного вступления в капиталоемкий бизнес по доставке товаров и логистике на фоне ухудшения экономики и ужесточения финансовых условий, который с тех пор восстановился до двузначного уровня после ухода Deliverr.

Риски, которые следует учитывать

Как упоминалось в предыдущем разделе, фундаментальные перспективы Shopify по своей сути чувствительны к сохраняющейся макроэкономической неопределенности, учитывая ее значительную подверженность розничному сегменту. И вторая половина 2023 года не обойдется без встречных ветров, несмотря на улучшение инфляции и признаки смягчения ситуации на рынке труда, указывающие на потенциальную экономическую “мягкую посадку”.

- Возобновление выплаты студенческого кредита: Недавние исследования показывают, что возобновление выплат по студенческим кредитам в октябре потенциально может привести к сокращению ежемесячного располагаемого дохода на целых 9 миллиардов долларов в месяц, или на 100 миллиардов долларов в годовом исчислении. Это составляет около 8% от среднемесячных расходов розничных продавцов вне магазинов (т.е. расходов на электронную коммерцию) за последние семь месяцев, что является существенной суммой, достаточной для того, чтобы вызвать опасения по поводу надвигающегося воздействия на Shopify. Чтобы лучше представить ситуацию в перспективе, оборот Shopify GMV во втором квартале составил 55 миллиардов долларов. Это составило 16% от продаж электронной коммерции во втором квартале в США (или 13% на основе онлайн-выручки в размере 44 миллиардов долларов), что подчеркивает ее значительную подверженность влиянию индустрии розничной торговли. Между тем, более половины заемщиков по студенческим кредитам заявили о необходимости “выбирать между выплатой по кредиту или оплатой предметов первой необходимости, таких как аренда и продукты питания”, когда закончится мораторий на период пандемии, подчеркивая дополнительные риски, связанные с предстоящим возвращением в школу и сезонными попутными ветрами в конце года.

- Рост цен на бензин: Затраты на энергоносители выросли в течение лета из-за ужесточения ситуации на физическом рынке, о чем свидетельствует сокращение запасов, которое усугубилось сокращением поставок со стороны ведущих производителей в ОПЕК+. Это рискует обратить вспять недавний прогресс, наблюдаемый в сдерживании инфляции, поскольку рынки сейчас прогнозируют рост индекса потребительских цен в августе на 0,6% м/м – самый большой месячный скачок с июня 2022 года, когда инфляция достигла своего пика. Потребители, вероятно, продолжат ощущать на своих кошельках давление инфляции, сокращая бюджеты на дискреционные расходы, на которые приходится основная часть покупок в электронной коммерции, совершаемых продавцами Shopify.

- Растущая просрочка по кредитам: Во втором квартале просрочки по кредитным картам постепенно превышают уровень, существовавший до пандемии, и составляют более 7%. Это свидетельствует о растущем давлении на потребительские сбережения и покупательную способность, несмотря на усиление инфляционных препятствий. В дополнение к влиянию на расходы, растущая просрочка по кредитам также может повлиять на степень, в которой Shopify может монетизировать свои капитальные предложения продавцам. Shopify Capital была ключевым направлением роста бизнеса в этом году.

- Более высокие ставки на более длительный срок: Поскольку ФРС сосредоточена на сдерживании инфляции, риски отскока цен и все еще в значительной степени устойчивый рынок труда потенциально могут заставить политиков удерживать ставки “на более высоком уровне дольше”. Это соответствует росту доходности казначейских облигаций в последние месяцы, что является неблагоприятным предзнаменованием для оценки растущих компаний, таких как Shopify, учитывая дисконтированную привлекательность их будущих денежных потоков.

Взятые вместе, надвигающиеся факторы риска могут повлиять как на фундаментальные показатели Shopify, так и на оценку. Однако мы рассматриваем сезонность второго полугодия как потенциальный компенсирующий фактор макроэкономических трудностей, с которыми сталкиваются фундаментальные перспективы Shopify. Компания также демонстрирует своеобразный попутный ветер, учитывая ее новые возможности получения дохода, подкрепленные инновациями в продуктах, улучшением операционного рычага, а также повышением лояльности продавцов.

Мы также считаем, что увеличение ставок по тарифному плану Plus и POS-терминалам потенциально может помочь Shopify лучше использовать устойчивые онлайн-расходы. Расходы, не связанные с магазинами, в США выросли в среднем на 1% за первые семь месяцев 2023 года, в то время как розничные продажи в США в целом увеличивались в среднем на 0,47% в месяц за тот же период. Это по-прежнему подчеркивает растущую необходимость перехода продавцов на гибридную бизнес-модель для лучшей оптимизации операционных расходов и учета потребительского спроса в условиях нестабильной экономики, что может стать дополнительным попутным ветром для укрепления позиций Shopify.

Заключительные мысли

Ожидается, что сочетание долгосрочных операционных рычагов, расширения TAM и повышения устойчивости экосистемы еще больше укрепит позиции Shopify в долгосрочной перспективе. Несмотря на недавнее решение отказаться от своего капиталоемкого логистического бизнеса, ожидается, что интеграция сопутствующих услуг в экосистему через партнерские отношения со сторонними компаниями обеспечит клиентам такое же ценностное предложение без ущерба для фундаментальных показателей Shopify. Это еще раз подтверждается устойчивым ростом Shopify в условиях сложных условий для потребительских расходов, что подчеркивает его уникальные сильные стороны. В совокупности мы ожидаем, что акции останутся в долгосрочной перспективе с ростом по сравнению с текущими уровнями

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")