: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Мы запускаем Stryker (NYSE:SYK) с рейтингом удержания. Это высококачественная компания с солидной историей роста, высокой маржой и стабильной доходностью. Однако мы считаем, что компания немного переоценена, и лучшие возможности существуют в других местах.

Недавно мы писали о других медицинских компаниях, которые, похоже, предлагают более выгодные предложения. Bio-Rad (БИО) предлагает некоторую стабильность благодаря своим инвестициям в Sartorius. Thermo Fisher Scientific (TMO) — столь же качественная компания с более высокими темпами роста, но переживающая спад после увеличения доходов после пандемии.

Bio-Rad: Анализ доходности Инвестиций в Денежный Поток

Thermo Fisher: Анализ отдачи от инвестиций в денежный поток

Мы продемонстрируем, почему SYK немного переоценен, но, учитывая его показатели качества, он не гарантирует рейтинг продаж.

Доходность активов, генерирующих денежные потоки, наша оценка доходности денежных потоков от инвестиций была стабильной и постоянно превышала стоимость капитала. Ожидается также, что компания сохранит свой рост, маржу и доходность в будущем.

компания

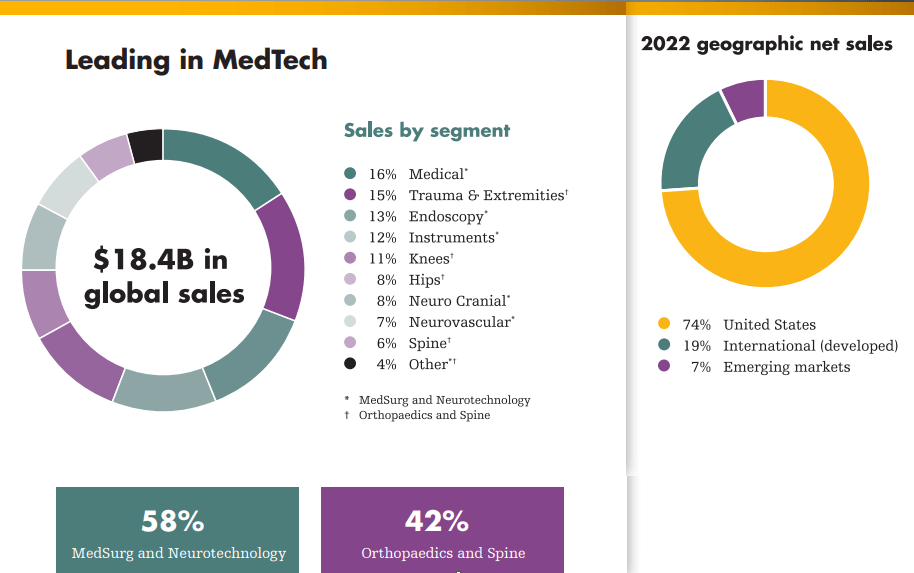

Обладая рыночной капитализацией более 100 миллиардов долларов, SYK является крупным игроком в области медицинских технологий. В 22 финансовом году 58% выручки было получено от MedSurg & Neurotechnology, ее подразделения, предоставляющего медицинское и хирургическое оборудование, а также продукцию для имплантации нейротехнологий. Оставшиеся 42% выручки приходились на сегменты ортопедии и позвоночника, и они состоят из имплантатов для замены суставов.

Имея 74% выручки в США, SYK в меньшей степени подвержена валютному риску, но мы считаем, что валютный риск может быть только временным, может идти в обе стороны и не повлияет на долгосрочные перспективы. Если эти продукты производятся или сырье импортируется, возникают краткосрочные валютные риски для стоимости выручки. Кроме того, более высокая инфляция затрат на рабочую силу увеличит SG&A. Более низкая пропускная способность окажет негативное влияние на маржу и прибыльность.

Финансы

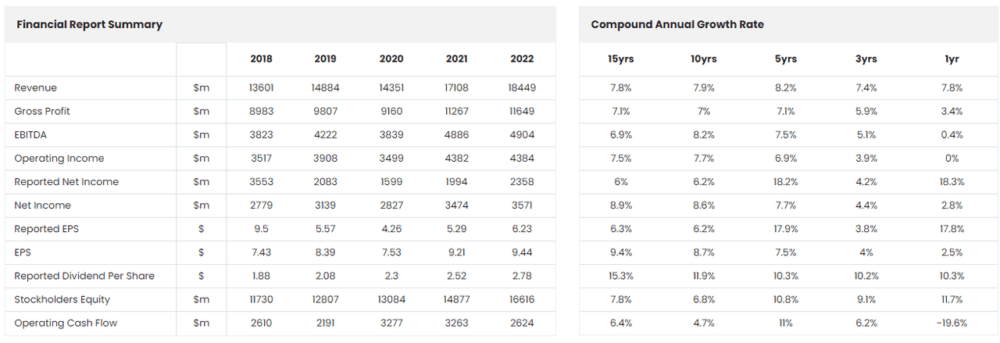

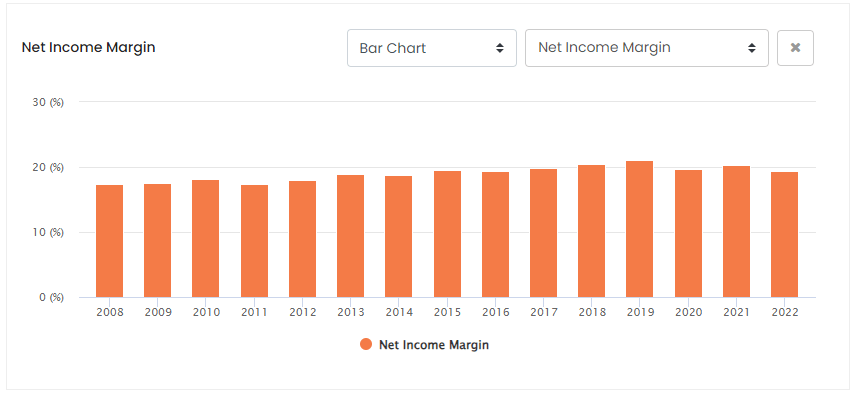

За свою историю SYK продемонстрировала высокие темпы роста при сохранении маржи. Выручка выросла на 7,8% в годовом исчислении за 15 лет, в то время как чистая прибыль за тот же период выросла на 8,9%.

Не весь этот рост был органическим, поскольку на этом пути компания совершала многочисленные масштабные приобретения. Только за последние пять лет компания потратила более 10 миллиардов долларов, включая приобретение K2M, Wright Medical Group и Vocera.

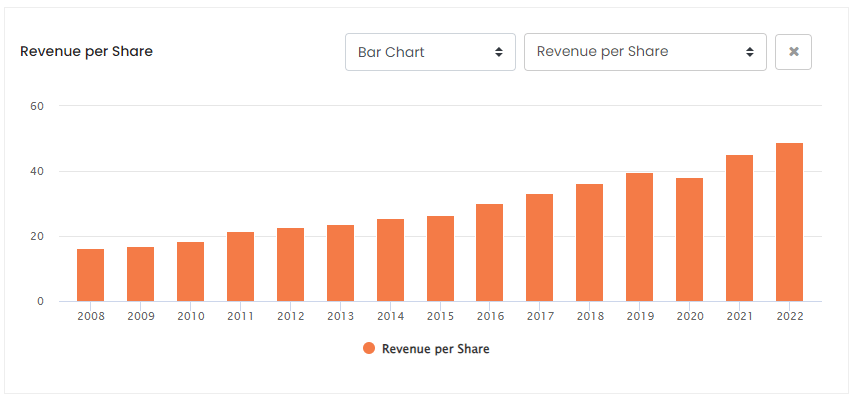

Несмотря на это, выручка на акцию выросла с 16,5 долларов в 2008 году до 48,8 долларов на акцию в 2023 году, что составляет около 7,5% в годовом исчислении. Количество акций в обращении за тот же период сократилось с 408 млн до 380 млн, что указывает на то, что приобретения компании финансируются наличными.

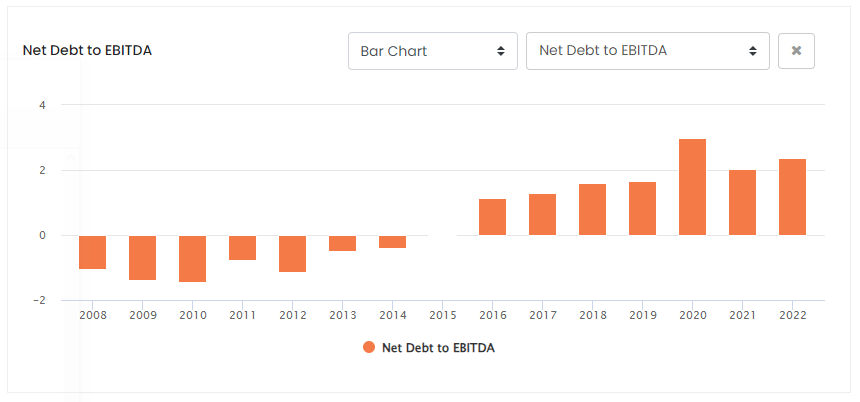

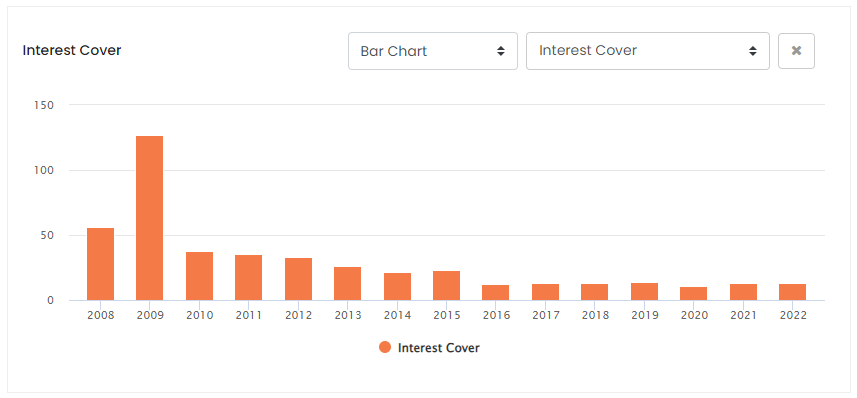

Структура компании изменилась с чистых денежных средств на чистый долг, при этом показатель EBITDA в 22 финансовом году составил 2,37 раза. По состоянию на 30 июня 2023 года чистый долг составлял $11,5 млрд, что является незначительным изменением по сравнению с 22 финансовым годом. Мы можем утешиться тем, что процентное покрытие в 2022 году составит очень комфортные 13 раз.

Выручка SYK продолжила расти на 11,2% во втором квартале 2023 года и составила 5,0 млрд долларов. Во время пандемии и после нее доходы многих компаний в этом секторе увеличились, а затем прекратились. Макроэкономическая среда остается сложной, и большинство предприятий по-прежнему проявляют осторожность и не желают тратить деньги до тех пор, пока у них не появится больше ясности. Однако горстке компаний, включая SYK, удалось избежать спада и продолжить рост. В обоих сегментах наблюдался двузначный рост выручки, и ожидается, что он также сохранится до конца 23 финансового года. Чистые продажи MedSurg и Neurotechnology выросли до 2,9 млрд долларов, увеличившись на 12,2%, а чистые продажи ортопедии и позвоночника составили 2,1 млрд долларов, увеличившись на 9,9%. По консенсус-прогнозам, выручка продолжит расти на уровне 9,8% в 23 финансовом году и 7,2% в 24 финансовом году, а прибыль на акцию будет расти на 10% в год за тот же период.

Факторы, определяющие ценность

Теперь мы попытаемся определить факторы, определяющие ценность, аналогично разбивке по типу DuPont.

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал акционеров

Это можно разложить по полочкам далее:

Рентабельность инвестиций = (норма прибыли) X (оборачиваемость активов) X (мультипликатор собственного капитала)

Рентабельность инвестиций = (чистый доход/выручка) X (выручка/активы) X (активы/собственный капитал)

Нам нужно сделать еще один шаг вперед и добавить роста к этому сочетанию, чтобы показать, как они будут взаимодействовать для создания ценности.

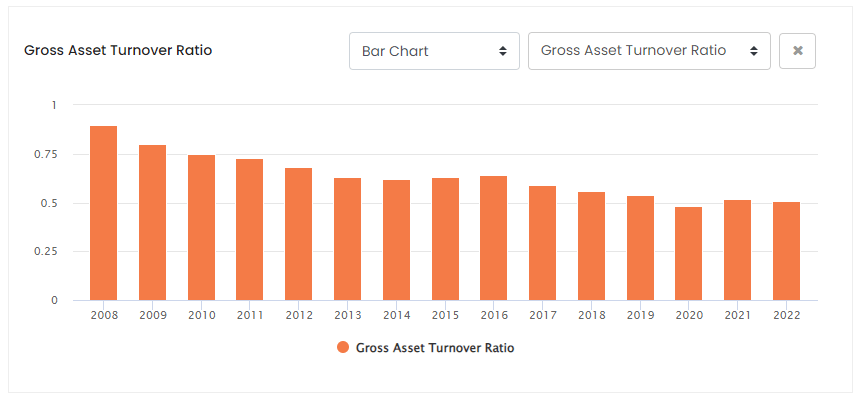

Мы уже рассмотрели рост выручки, и это приводит нас к оборачиваемости активов. Оборачиваемость активов — это соотношение активов, необходимых для получения доходов.

Мы видим, что оборачиваемость активов падает, что указывает на то, что для получения одинакового объема дохода требуется все больше и больше единиц активов. С другой стороны, рост активов превышает рост доходов.

Как упоминалось ранее, маржа стабильна. Следующий шаг в нашем процессе оценки включает в себя объединение этих показателей для расчета доходности активов, генерирующих денежные потоки (ROCGA), эквивалентного показателю доходности денежных потоков от инвестиций (CFROI).

Доходность активов, генерирующих денежные потоки, с годами снижалась, главным образом из-за их приобретений. Однако, если исключить гудвилл, доходность Активов, генерирующих денежные потоки, за исключением гудвилла (ROCGA-X), оставалась более стабильной.

Более подробную информацию о том, как рассчитывается ROCGA, включая валовые активы, валовые денежные средства и доходность денежных потоков от инвестиций, можно найти в статье Бартли Мэддена «Жизненный цикл CFROI». Бартли Мэдден внес значительный вклад в разработку методологии расчета доходности инвестиций по денежным потокам.

Обычная оценка

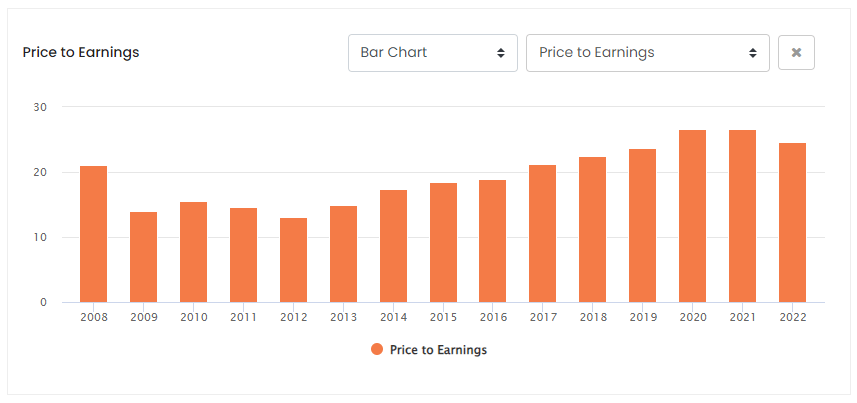

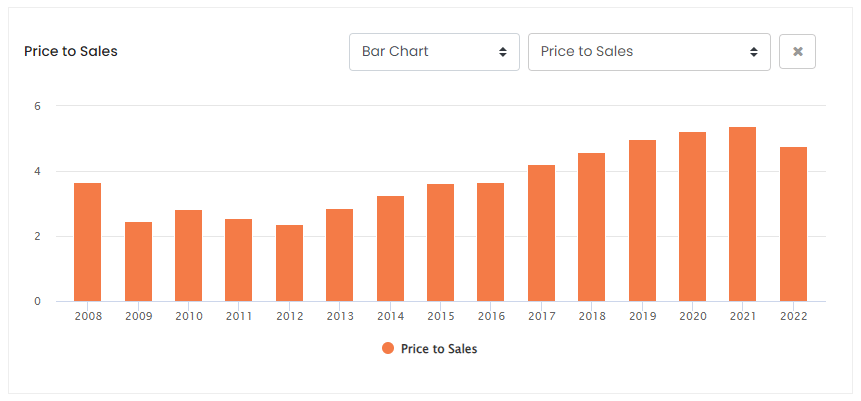

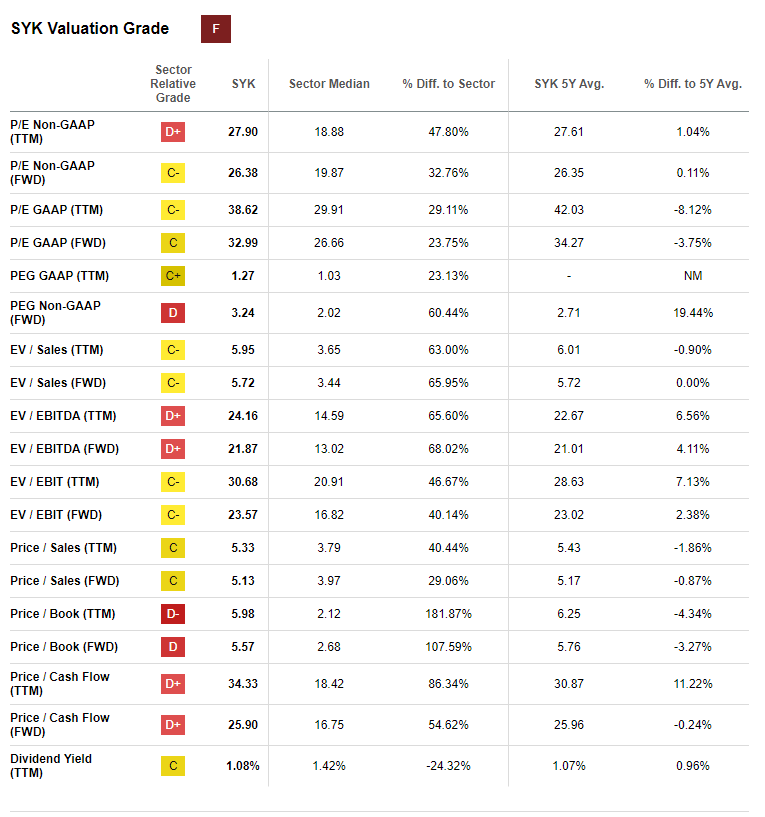

За последние несколько лет соотношение цены к продажам и цены к прибыли значительно возросло. Мы знаем, что компания стремится стать более крупным игроком на своем рынке. За последние 10 лет выручка компании удвоилась. Часть этого роста была органической, а часть — за счет точечных приобретений, при этом маржа оставалась стабильной. Рост был стабильным (см. сводный рисунок финансового отчета SYK выше), и это, по-видимому, не является причиной роста коэффициентов оценки. Компания торгуется значительно выше своих исторических средних показателей, а также средних показателей по отрасли по всем матрицам оценки.

Используя прогноз на 23 финансовый год, PE составит 26,8x, а PS — 5,2x. Они значительно высоки, и SKY выглядит переоцененной из-за слишком большого роста, заложенного в ее оценку.

Доходность денежных Потоков от оценки Инвестиций

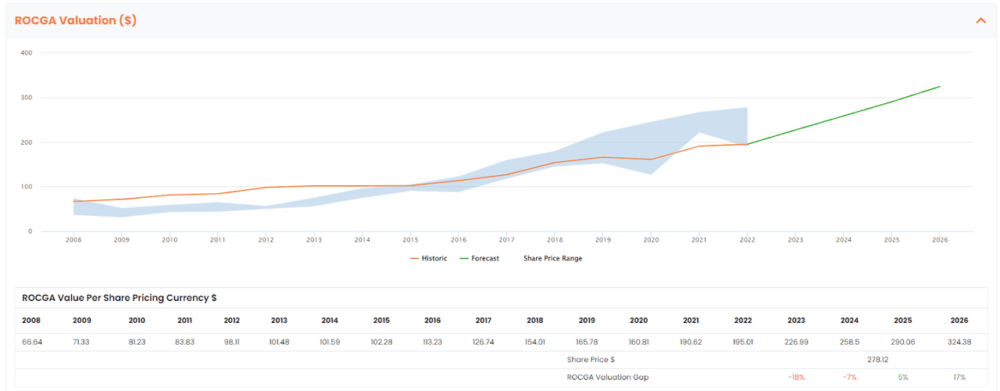

Чтобы оценить компанию, мы используем количественную и систематическую отдачу от инвестиций нашего партнера ROCGA Research, основанную на инструментах оценки и моделирования DCF. Первый шаг включает в себя моделирование компании, обратную проверку оценки на предмет корреляции с историческими ценами акций и использование той же модели для прогнозирования на будущее.

Стоимость является функцией доходности и роста активов, генерирующих денежные потоки. Общая стоимость компании учитывает текущую стоимость существующих активов и текущую стоимость роста. Синяя полоса выше представляет максимумы и минимумы цен на акции за год, а оранжевая линия — историческую оценку, основанную на модели DCF. Зеленая линия — это прогнозируемое гарантированное значение, полученное с использованием той же модели наряду с консенсус-прогнозом прибыли и самоокупаемым органическим ростом по умолчанию.

Модель показывает, что SYK была недооценена в течение первого полугодия, а затем в течение последних 8 или около того лет гарантированная стоимость находится в пределах диапазона цен на акции. Учитывая текущую цену акций, SYK выглядит немного завышенной, если мы прогнозируем на 23 и 24 финансовые годы.

Чтобы оценка warrant DCF была близка к текущей цене акций в 278 долларов, нам необходимо увеличить рост еще на 2,3%, с 10,2% по умолчанию до 12,5%. Чтобы увидеть какой-либо значимый рост, нам нужно увеличить рост до 15%, что, по нашему мнению, немного выходит за рамки SYK.

Вывод

Компания выглядит переоцененной с использованием традиционной и систематической оценки доходности денежных потоков от инвестиций, основанной на DCF. Тем не менее, SYK — это высококачественная компания с проверенной историей сильного роста и доходности, и со временем компания будет приносить прибыль. Учитывая сильные стороны компании, мы присваиваем ей рейтинг УДЕРЖАНИЯ.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")