: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В этом анализе Synaptics Incorporated (NASDAQ:SYNA) мы рассмотрели, почему прибыльность компании восстановилась с 2018 по 2023 год, при этом ее валовая прибыль выросла с 29,5% до 59,8%, а чистая прибыль увеличилась с -7,6% в 2018 году до 14,8% в 2022 году. Несмотря на то, что чистая маржа снизилась до 5,4% в 2023 году, это значительное улучшение после снижения маржи с 2014 по 2018 год. Таким образом, мы определяем, может ли компания провести реорганизацию.

Во-первых, мы проанализировали бизнес компании на основе структуры выручки и ее роста, чтобы определить ключевые сегменты. Кроме того, мы анализируем прибыль и маржу компании, чтобы определить, повлиял ли рост сегмента интернета вещей на ее маржу. Наконец, мы проанализировали продукты сегмента интернета вещей компании, включая ее позиционирование на рынке, чтобы определить перспективы ее роста.

Компания переключила внимание на сегмент Интернета вещей

В таблице ниже мы собрали выручку компании по сегментам за последние 9 лет и проанализировали ее рост.

|

Разбивка выручки (млн долл.) |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Средний |

|

Приложения для продуктов интернета вещей |

— |

— |

— |

352 |

313 |

318 |

613 |

1,101 |

946 |

|

|

Рост % |

— |

— |

— |

— |

-10.9% |

1.4% |

93.0% |

79.6% |

-14.1% |

29.8% |

|

% от общей выручки |

— |

— |

— |

21.6% |

21.3% |

23.8% |

45.8% |

63.3% |

69.9% |

|

|

Области применения продуктов для ПК |

260.9 |

207.4 |

229.2 |

258 |

259 |

317 |

355 |

343 |

217 |

|

|

Рост % |

1.24% |

-20.51% |

10.51% |

12.48% |

0.4% |

22.6% |

11.8% |

-3.3% |

-36.7% |

-0.2% |

|

% от общей выручки |

15.32% |

12.44% |

13.34% |

15.81% |

17.59% |

23.79% |

26.48% |

19.72% |

16.03% |

|

|

Приложения для мобильных продуктов |

1,442 |

1,460 |

1,489 |

1,021 |

900 |

699 |

372 |

296 |

191 |

|

|

Рост % |

109.06% |

1.21% |

2.02% |

-31.43% |

-11.8% |

-22.4% |

-46.8% |

-20.5% |

-35.4% |

-6.2% |

|

% от общей выручки |

84.68% |

87.56% |

86.66% |

62.63% |

61.14% |

52.40% |

27.77% |

17.00% |

14.11% |

|

|

Весь |

1,703 |

1,667 |

1,718 |

1,630 |

1,472 |

1,334 |

1,340 |

1,740 |

1,354 |

|

|

Рост % |

79.7% |

-2.1% |

3.1% |

-5.1% |

-9.7% |

-9.4% |

0.4% |

29.9% |

-22.2% |

7.2% |

Нажмите, чтобы увеличить

Источник: Данные компании, Khaveen Investments

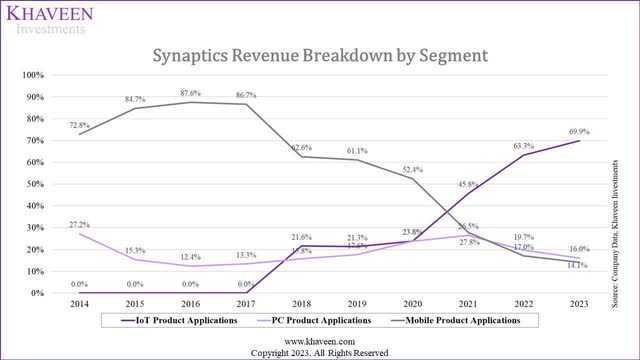

Судя по годовым отчетам, у компании есть три продуктовых сегмента: IoT, ПК и мобильные устройства. Из таблицы видно, что выручка от приложений для продуктов Интернета вещей с годами росла, в то время как выручка от приложений для ПК и мобильных устройств снижалась. Средние темпы роста для приложений IoT-продуктов являются самыми высокими среди трех сегментов и составляют 29,8%, в то время как средние темпы роста для ПК и мобильных приложений, напротив, значительно ниже -0,2% и -6,2% соответственно. Благодаря сильному росту сегмента интернета вещей, общий средний темп роста компании является положительным и составляет 7,2%. В 2023 году приложения для продуктов Интернета вещей составят 69,9% от общего дохода, в то время как приложения для ПК и мобильных устройств составят 16,03% и 14,11% соответственно.

Таким образом, это подчеркивает переход компании от мобильных приложений к сегменту Интернета вещей. По данным The Motley Fool, в 2018 году Synaptics потеряла контракт на поставку чипов Samsung, которая была ее крупнейшим клиентом (17% выручки) и является ведущим производителем смартфонов по доле рынка, что привело к снижению ее мобильного сегмента на 31% за этот период. По сравнению с нынешним периодом, согласно годовому отчету, на долю крупнейшего клиента компании приходилось 13% выручки, а на долю 4 крупнейших клиентов приходилось 34% общей выручки вместе взятых, что, по нашему мнению, свидетельствует о более низком риске концентрации клиентов по сравнению с 2018 годом.

Кроме того, в связи со смещением акцента на сегмент интернета вещей, в 2020 году Synaptics приобрела определенные бизнес-активы Broadcom (AVGO) в сфере интернета вещей в рамках сделки стоимостью 250 млн долларов, включая …

определенные права на существующие продукты Broadcom Wi-Fi, Bluetooth и GPS/GMSS и бизнес на рынке Интернета вещей, а также на будущие устройства roadmap.

Недавно, в 2023 году, Synaptics заключила новое соглашение с Broadcom о добавлении…

Лучшие в своем классе Wi-Fi 7 от Broadcom, Bluetooth 6.0 и Bluetooth Enterprise True Wireless Stereo (TWS) IP” для расширения портфолио Synaptics в области интернета вещей.

Кроме того, Synaptics также приобрела DisplayLink в 2020 году в рамках сделки стоимостью 305 долларов, которая позволяет Synaptics иметь доступ к…

Программная технология Display Link, которая обеспечивает универсальную стыковку и передачу видео с высокой пропускной способностью с любого устройства на любой дисплей с использованием транспортного носителя.

Кроме того, в 2017 году компания приобрела Conexant Systems, компанию с решениями для обработки голоса и звука для умных домов, и бизнес мультимедийных решений Marvell (MRVL) для видео- и аудиоприложений для умных домов в 2017 году. До этого приобретения компании были сосредоточены на мобильных сегментах, таких как драйверы Renesas SP (OTCPK:RNECF) для мобильного сегмента с микросхемами драйверов дисплеев (DDIC) в 2014 году и датчики действительности для биометрической идентификации в 2013 году. Поэтому мы считаем, что ее приобретения отражают смещение акцента компании в сторону своего сегмента интернета вещей. Ниже мы дополнительно рассмотрели влияние перехода от мобильного сегмента к сегменту интернета вещей на прибыльность компании.

Прибыльность, поддерживаемая сегментом Интернета вещей

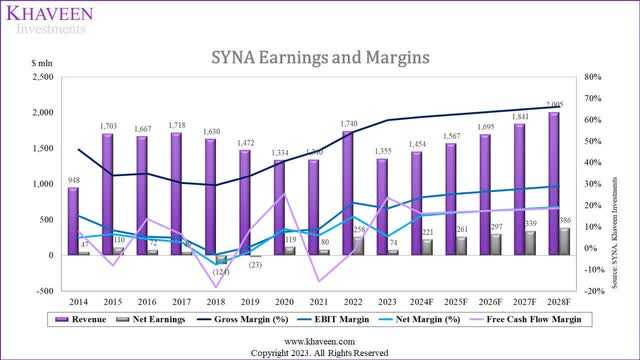

Согласно годовым отчетам, валовая прибыль компании улучшилась с 2018 по 2022 год в основном за счет благоприятного ассортимента продукции, снижения себестоимости продукции и более низких корректировок справедливой стоимости запасов. Эти факторы были частично компенсированы более высокой амортизацией приобретенных нематериальных активов, связанной с различными приобретениями. Кроме того, за последние 6 лет его чистая прибыль также улучшилась.

Однако до 2018 года прибыльность компании демонстрировала тенденцию к ухудшению. В годовых отчетах компании подчеркивалось, что на ее валовую прибыль повлияли корректировки справедливой стоимости запасов в результате прошлых приобретений, таких как приобретение Conexant и Marvell Business, а также снижение маржи на продукты TDDI для сегмента смартфонов.

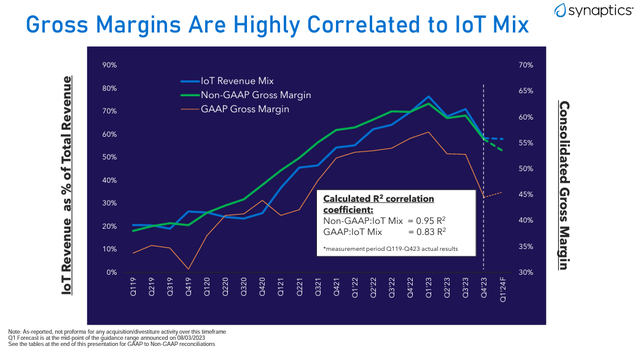

Таким образом, судя по графику, его маржа указывает на изменение после снижения маржи до 2018 года и последующее восстановление до 2023 года. Мы рассмотрели слайд презентации компании ниже, на котором показана корреляция между долей выручки в сегменте интернета вещей и общей рентабельностью компании.

Исходя из приведенной выше диаграммы, валовая прибыль компании увеличилась по мере увеличения доли сегмента интернета вещей в выручке компании, что указывает на то, что увеличение маржи было связано с ростом сегмента интернета вещей. Кроме того, основываясь на годовом отчете компании, компания объяснила увеличение своей маржи тем, что…

благоприятное сочетание обусловлено в первую очередь продуктами для бизнеса Интернета вещей, которые имеют более высокую валовую прибыль.

Таким образом, мы не ожидаем существенного улучшения рентабельности компании, поскольку она значительно возросла с 2018 по 2023 год. Сегмент интернета вещей компании увеличился с 21,6% выручки до 70% к 2023 финансовому году, поэтому мы считаем, что потенциальный рост в будущем ограничен и вряд ли приведет к дальнейшему росту маржи.

Сегмент Интернета вещей поддерживает перспективы роста

|

Рынок |

Объем рынка к 2022 году (млрд долларов) |

Прогноз рынка CAGR |

|

Кремний для обработки видео |

6.83 |

18.40% |

|

Микроконтроллер со сверхнизким энергопотреблением |

4.9 |

10.30% |

|

Аудио DSP |

3.4 |

13.80% |

|

Беспроводное подключение |

8 |

8.36% |

|

Микросхема драйвера дисплея |

2.41 |

4.34% |

|

Средневзвешенное значение |

25.54 |

11.76% |

Нажмите, чтобы увеличить

Источник: Исследования и рынки, MarketsandMarkets, МаркетсандМаркетс, Mordor Intelligence, Проверенные маркетинговые исследования, Khaveen Investments

Основываясь на годовом отчете компании с описанием ее продукта, мы составили размер рынка и прогноз CAGR, чтобы спрогнозировать рост сегмента интернета вещей компании. Как видно из приведенной выше таблицы, мы рассчитали общий объем рынка в размере 25,5 млрд долларов при средневзвешенном среднем показателе CAGR в 11,8%, основываясь на рынках кремния для обработки видео, микроконтроллеров со сверхнизким энергопотреблением, аудио DSP, беспроводных подключений и микросхем для драйверов дисплеев.

Основанная на компании, компания претендовала на звание лидера в области видеоинтерфейсов, автомобильной информационно-развлекательной системы, голосовых систем Интернета вещей и драйверов для дисплеев виртуальной реальности. Однако мы скептически относимся к ее заявлениям, поскольку, исходя из общего объема рынка продуктов компании из приведенной выше таблицы, общая доля компании, основанная на выручке в сегменте интернета вещей в размере 947 млн долларов, составила бы всего 3,3%. Компания подчеркнула, что она конкурирует с более крупными компаниями, такими как Infineon (OTCQX:IFNNY), Qualcomm (QCOM), MediaTek (лидер рынка процессоров приложений для интеллектуальных динамиков и интеллектуальных дисплеев с Synaptics на втором месте) и NXP (NXP), основываясь на своем годовом отчете.

|

Разбивка выручки (млн долл.) |

2021 |

2022 |

2023 |

2024F |

2025F |

2026F |

2027F |

2028F |

|

Приложения для продуктов интернета вещей |

613 |

1,101 |

946 |

1,057 |

1,182 |

1,321 |

1,476 |

1,650 |

|

Рост % |

93.0% |

79.6% |

-14.1% |

11.76% |

11.76% |

11.76% |

11.76% |

11.76% |

|

% от общей выручки |

45.8% |

63.3% |

69.9% |

72.8% |

75.5% |

78.0% |

80.2% |

82.3% |

|

Области применения продуктов для ПК |

354.7 |

343.0 |

217.0 |

216.6 |

216.3 |

215.9 |

215.5 |

215.2 |

|

Рост % |

11.8% |

-3.3% |

-36.7% |

-0.2% |

-0.2% |

-0.2% |

-0.2% |

-0.2% |

|

% от общей выручки |

26.48% |

19.72% |

16.03% |

14.91% |

13.81% |

12.74% |

11.72% |

10.74% |

|

Приложения для мобильных продуктов |

372 |

296 |

191 |

179.2 |

168.1 |

157.6 |

147.8 |

138.6 |

|

Рост % |

-46.8% |

-20.5% |

-35.4% |

-6.2% |

-6.2% |

-6.2% |

-6.2% |

-6.2% |

|

% от общей выручки |

27.77% |

17.00% |

14.11% |

12.33% |

10.73% |

9.30% |

8.04% |

6.92% |

|

Весь |

1,340 |

1,740 |

1,354 |

1,453 |

1,566 |

1,694 |

1,839 |

2,003 |

|

Рост % |

0.4% |

29.9% |

-22.2% |

7.3% |

7.8% |

8.2% |

8.6% |

8.9% |

Нажмите, чтобы увеличить

Источник: Данные компании, Khaveen Investments

Мы спрогнозировали общий рост выручки компании по сегментам в таблице выше. Для приложений IoT-продуктов мы основывали наши прогнозы на полученном нами средневзвешенном показателе CAGR в 11,8% для сегмента IoT, как объяснялось выше. Более того, для сегментов ПК и мобильных устройств мы использовали средние темпы роста компании за 9 лет в размере -0,2% и -6,2% соответственно в качестве консервативного предположения, учитывая ее плохие прошлые показатели в этих двух сегментах. В целом, мы прогнозировали, что выручка компании вырастет в среднем на 8,1% за счет применения продуктов Интернета вещей при среднегодовом показателе 11,8%, и мы рассчитали, что доля сегмента интернета вещей в общей выручке достигнет 82,3% к 2028 году.

Риск: Ограниченный рост маржи

Как уже обсуждалось, валовая прибыль компании выросла в связи с ростом доли выручки ее сегмента интернета вещей, что объясняется более высокой валовой прибылью продуктов интернета вещей, как указано в годовом отчете. Однако, учитывая, что сегмент интернета вещей в настоящее время составляет 70% от общей выручки, что на 48% больше, чем в 2018 году, мы считаем маловероятным дальнейшее значительное повышение маржи. Кроме того, мы считаем, что может возникнуть риск, если компания не сможет достичь своих прогнозов роста в сегменте интернета вещей, несмотря на смещение своего фокуса на этот сегмент. Без учета приобретения компанией Broadcom и DisplayLink в 2021 и 2022 финансовых годах, рост сегмента интернета вещей компании был отрицательным и составил в среднем -7,9%.

Вердикт

Валовая прибыль компании увеличилась наряду с увеличением доли выручки в сегменте интернета вещей, в первую очередь благодаря более высокой валовой прибыли бизнес-продуктов интернета вещей, как указано в годовом отчете. Однако значительное повышение маржи в будущем маловероятно, учитывая существенный рост маржи с 2018 по 2023 год и доминирование сегмента Интернета вещей, на долю которого приходится 70% выручки, что на 48% больше, чем в 2018 году.

Наш прогноз роста компании учитывает различные сегменты: по оценкам, приложения для продуктов Интернета вещей будут расти в среднем по рынку в среднем на 11,8%, в то время как мы предполагали, что рост сегментов ПК и мобильных устройств составит -0,2% и -6,2% соответственно, исходя из среднего показателя за последние 9 лет. В целом, мы ожидаем, что выручка компании увеличится в среднем на 8,1% благодаря значительному росту числа приложений для продуктов Интернета вещей. Однако это ниже по сравнению с его прошлым 10-летним ростом на 10,8%. Кроме того, поскольку рост маржи зависел от увеличения доли сегмента интернета вещей в общей выручке компании, мы полагаем, что способность компании продолжать повышать свою маржу будет более ограниченной, поскольку, по нашим оценкам, доля выручки сегмента интернета вещей достигнет 82% от выручки к 2028 году, увеличившись на 12%. от общей выручки по сравнению с прошлым увеличением на 48% в период с 2018 по 2023 год.

Несмотря на это, коэффициент P/E компании, равный 10,95x, на 43% ниже медианы по сектору, равной 19,2x, таким образом, мы считаем, что это указывает на привлекательную оценку. Мы оцениваем компанию как выгодную для покупки с целевой ценой в $ 98,89, основанной на консенсусе аналитиков, с повышением на 11,5%.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")