: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткий обзор

Sysco (NYSE:SYY) специализируется на дистрибуции продуктов питания и сопутствующих товаров. Компания занимается поставками в основном для предприятий общественного питания и фаст-фуда, а также считается крупнейшим дистрибьютором в мире. Финансовые результаты компании за прошлый год продемонстрировали устойчивый рост выручки. Кроме того, увеличилась и рентабельность. За последний 3КВ24 компания сообщила о росте чистых продаж на 2,7% в годовом исчислении, а рентабельность осталась на высоком уровне. С 2000 года общий объем адресного рынка SYY неуклонно растет, и мы ожидаем, что эта тенденция сохранится и в 2024 году. Кроме того, компания «Еда вне дома» также постоянно увеличивает долю рынка по сравнению с «едой дома». Несмотря на повышение цен, большинство американцев сообщили, что они по-прежнему будут обедать вне дома. Учитывая позитивный прогноз, я рекомендую рейтинг покупок на 2018 год.

Исторический финансовый анализ

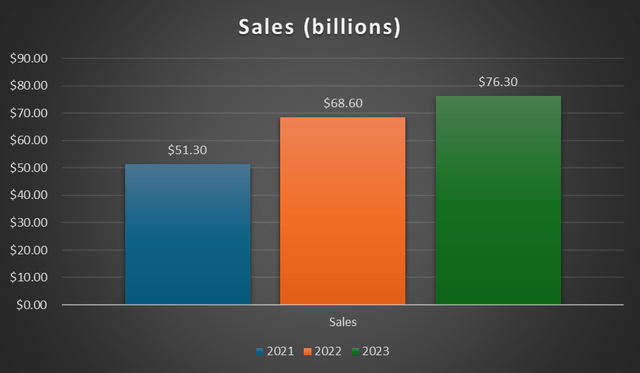

За последние три года SYY продемонстрировала уверенный рост выручки. В 2022 году ее продажи выросли с 51,3 млрд долларов в 2021 году до 68,6 млрд долларов. Это означает рост на 33,8% по сравнению с аналогичным периодом прошлого года. Основным фактором этого роста стал рост объема обращений. Объем местных обращений увеличился на 10,3%, в то время как общий объем обращений в филиалах компании в США увеличился на 15,4%. В сложный период развития цепочки поставок SYY оказала поддержку своим клиентам, переведя свою цепочку поставок на шестидневную рабочую неделю. В результате эта инициатива позволила SYY завоевать долю рынка.

В 2023 году компания продолжила отчитываться о росте продаж, который увеличился до 76,3 миллиарда долларов. Как и в 2022 году, этот рост был обусловлен увеличением объема продаж. Объем продаж SYY в сфере общественного питания в США увеличился на 5,2%, в то время как объем продаж в местных магазинах увеличился на 3,3%.

Помимо объема, рост себестоимости продукции также является фактором роста продаж SYY. В 2022 году уровень инфляции в компании SYY broadline в США составил 15%. В 2023 году он был снижен до 6,1%. По прогнозам SYY, в 2024 году уровень инфляции будет ниже исторических тенденций.

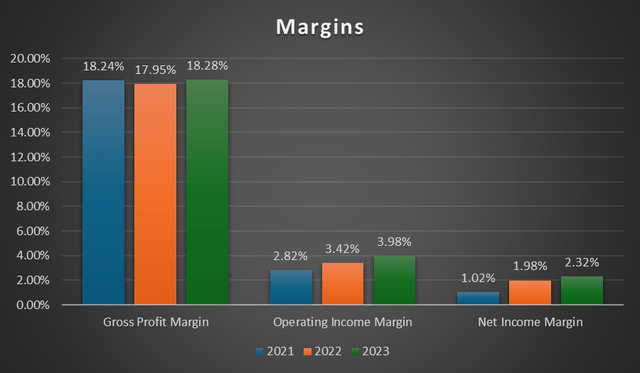

Что касается рентабельности, то рентабельность всех трех компаний была стабильной по сравнению с предыдущим годом. В 2023 году рентабельность по валовой прибыли увеличилась до 18,28%. Рост рентабельности по валовой прибыли был обусловлен увеличением объемов производства и эффективным управлением инфляцией. Кроме того, в 2023 году операционные расходы в процентах от продаж снизились с 14,53% до 14,30%.

В результате увеличения валовой прибыли и снижения операционных расходов в процентах от продаж рентабельность по операционной прибыли за 2023 год увеличилась с 3,42% до 3,98%. Рентабельность по чистой прибыли увеличилась с 1,98% до 2,32%. Помимо увеличения валовой прибыли и снижения операционных расходов в процентах от продаж, процентные расходы за 2023 год в процентах от продаж снизились с 0,91% до 0,69%. Это улучшение также повысило маржу чистой прибыли.

Анализ прибыли за третий квартал 2024 года

Согласно последним результатам за 3кв24, выручка SYY составила 19,4 млрд долларов, что соответствует росту на 2,7% в годовом исчислении. Сегмент общественного питания в США вырос на 3,4% до 13,7 млрд долларов, что обусловлено инфляцией и ростом объемов продаж. Общий объем продаж за квартал вырос на 2,9%.

В сегменте международных операций общественного питания продажи выросли на 4,5% и составили 3,5 миллиарда долларов. Этот рост был обусловлен инфляцией, пересчетом иностранной валюты и увеличением объема продаж. Объем продаж вырос благодаря инициативам, направленным на развитие. В сегментах SYGMA продажи снизились на 3,5% по сравнению с аналогичным периодом прошлого года из-за негативных тенденций в сфере трафика в отрасли.

Однако обратите внимание, что на долю SYGMA приходится лишь около 10% продаж SYY. Таким образом, это влияние не столь существенно по сравнению с операциями общественного питания в США и международными операциями общественного питания.

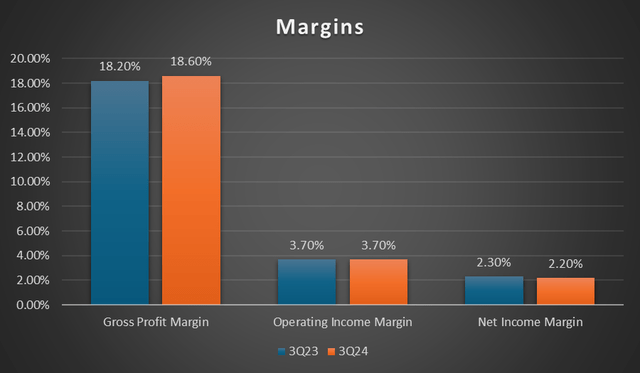

Что касается рентабельности, то все три сегмента остались стабильными по сравнению с прошлым годом. Валовая прибыль компании незначительно выросла с 18,20% до 18,60%. Этот рост был обусловлен эффективным и успешными действиями SYY по борьбе с инфляцией.

Тем не менее, операционные расходы в процентах от объема продаж выросли на 0,4%, что полностью компенсировало увеличение валовой прибыли. Увеличение операционных расходов было обусловлено увеличением объема продаж, а также затратами, связанными с увольнениями, проектами трансформации и приобретениями. В результате рентабельность по операционной прибыли за год осталась неизменной по сравнению с аналогичным периодом прошлого года и составила 3,70%. Маржа чистой прибыли SYY за квартал составила 2,20% по сравнению с предыдущим кварталом. по сравнению с предыдущим периодом это на 2,30% больше. Скорректированная рентабельность по операционной прибыли увеличилась с 3,90% до 4,12%. Скорректированная рентабельность по чистой прибыли увеличилась с 2,44% до 2,49%.

Обзор бизнеса

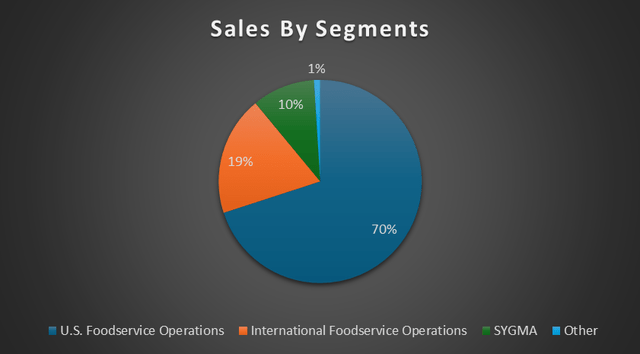

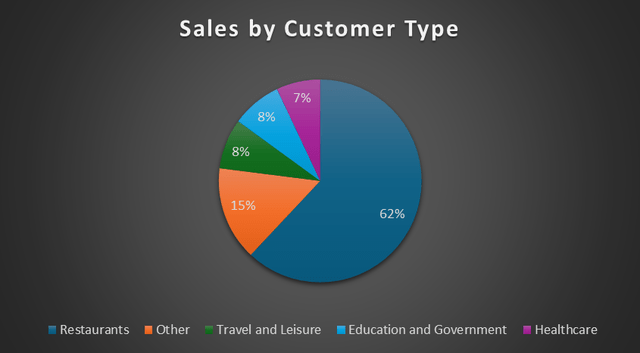

Две диаграммы выше иллюстрируют продажи SYY в разбивке по сегментам и типам клиентов. Что касается продаж по сегментам, то очевидно, что предприятия общественного питания в США составляют наибольшую долю в продажах SYY, составляя 70%. На втором месте — международная сеть ресторанов общественного питания, на долю которой приходится 19%. На SYGMA, специализированную дистрибьюторскую компанию SYY в США, обслуживающую сеть ресторанов быстрого обслуживания, приходится 10%.

По типу клиентов рестораны составляют наибольшую долю в продажах SYY, на их долю приходится 62%. Доля путешествий и досуга, образования и государственного управления, а также здравоохранения примерно одинакова и составляет около 8%. Из этих статистических данных становится ясно, что перспективы индустрии общественного питания и ресторанов в США играют важную роль в прогнозе SYY.

Индустрия общественного питания в США

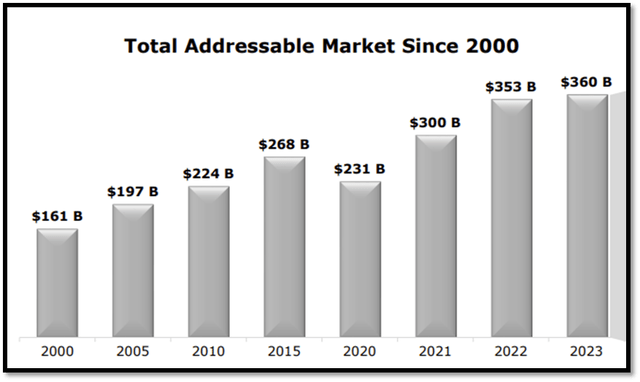

Судя по приведенной выше диаграмме, общий объем рынка, на который ориентирован SYY, стабильно растет с 2000 года. Совокупный годовой темп роста в период с 2000 по 2023 год составляет примерно 3,5%. Кроме того, после пандемии COVID-19 рынок адресных услуг продемонстрировал уверенное восстановление. В 2023 году отрасль оценивается в 360 миллиардов долларов по сравнению с 231 миллиардом долларов в 2020 году.

Перспективы индустрии общественного питания в США окажут влияние на перспективы SYY, поскольку SYY является крупнейшим мировым дистрибьютором продуктов питания и сопутствующих товаров, в первую очередь для сферы общественного питания или питания на дому.

Согласно прогнозам компании Technomic, высокие цены и снижение доверия потребителей, как ожидается, негативно скажутся на потребительских расходах в 2024 году. За последние несколько лет в этой отрасли наблюдались резкие колебания, вызванные пандемией. Ожидается, что постпандемическое восстановление стабилизируется в 2024 году, и ожидается, что большинство ресторанных сегментов вернутся к низким однозначным темпам роста, аналогичным тем, которые наблюдались до COVID.

Хотя прогноз для этой отрасли, как ожидается, стабилизируется, он пока не является негативным, поскольку рынок по-прежнему ожидает роста в 2024 году, хотя и умеренными или нормализованными темпами. Таким образом, прогноз остается позитивным, и ожидается, что это также поддержит прогноз SYY.

Еда Вдали От Дома

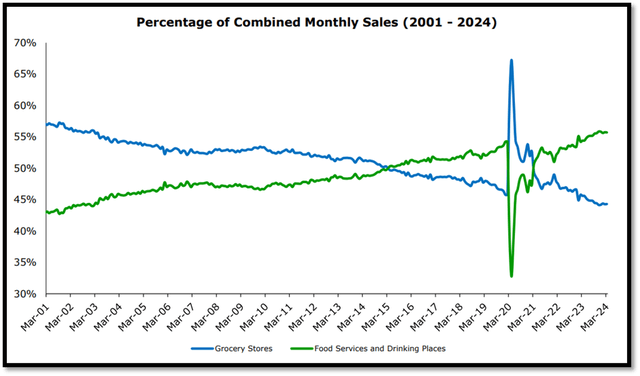

Поскольку мы являемся крупнейшим мировым дистрибьютором продуктов питания и сопутствующих товаров, в первую очередь для сферы общественного питания или питания на выезде, нам крайне важно более детально проанализировать долю рынка продуктов питания на выезде [FAFH] по сравнению с рынком продуктов питания на дому [FAH].

На приведенной выше диаграмме показана доля рынка между продуктовыми магазинами и предприятиями общественного питания и питейными заведениями. Продуктовые магазины представляют FAH, а предприятия общественного питания и питейные заведения — FAFH.

С 2001 года доля FAFH на рынке постоянно увеличивалась, что означает, что FAFH постепенно отбирает долю рынка у FAH. За эти 23 года FAFH уступила долю рынка FAH только на три года, и это было во время пандемии. Учитывая последовательный и долгосрочный рост доли FAH на рынке, SYY считает, что это является макротрендом, и ожидается, что тенденция FAFH сохранится в долгосрочной перспективе.

Высокие расходы на питание вне дома

По данным Lightspeed Commerce, 39% американцев сообщают, что питаются вне дома по крайней мере раз в неделю, а 81% говорят, что делают это по крайней мере раз в месяц. Несмотря на рост цен, потребители не отказываются от привычного образа жизни в ресторанах. Вместо этого потребители сосредотачиваются на том, как лучше оплачивать свои счета, а не на том, как сократить расходы на питание вне дома.

Несмотря на рост цен, примерно половина участников опроса, проведенного Lightspeed, заявили, что они продолжат обедать вне дома. Эксперты полагают, что это обусловлено постпандемическим поведением, похожим на поездки в отместку и покупки в отместку. Они считают, что потребители просто хотят жить полной жизнью и наслаждаться ею из-за неуверенности в завтрашнем дне.

Эти данные свидетельствуют о том, что популярность ресторанов вне дома по-прежнему высока, и, заглядывая в будущее, ожидается, что она останется высокой, поскольку американцы по-прежнему готовы обедать вне дома, несмотря на высокие цены. Такой позитивный прогноз будет способствовать росту в индустрии общественного питания. В результате эта выгода также будет распространяться на компанию SYY, что также укрепит ее перспективы роста.

Модель относительной оценки

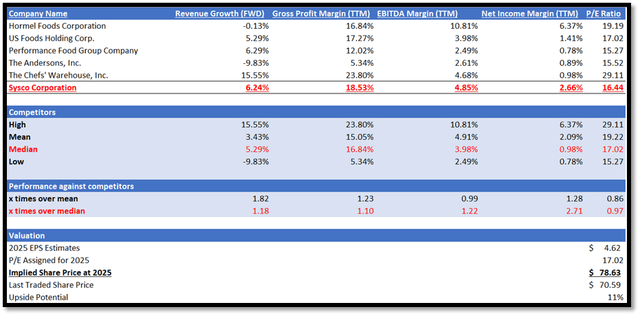

Компания SYY работает в сфере дистрибуции продуктов питания. Компания SYY специализируется на дистрибуции продуктов питания и сопутствующих товаров для предприятий общественного питания. В моей модели сравнительной оценки я буду сравнивать SYY с аналогичными компаниями с точки зрения перспектив роста и рентабельности по итогам двенадцати месяцев [TTM].

Что касается роста, я буду сравнивать их прогнозный темп роста выручки, поскольку он считается прогнозным показателем. Что касается рентабельности, я буду сравнивать их валовую прибыль TTM, рентабельность по EBITDA TTM и рентабельность по чистой прибыли TTM. Эти показатели позволят нам оценить эффективность их основной деятельности.

Во-первых, что касается перспектив роста, то SYY превзошел своих конкурентов. Прогнозный темп роста выручки SYY составил 6,24%, что выше среднего показателя аналогичных компаний в 5,29%. Это в 1,18 раза превышает средний показатель аналогичных компаний. Среди аналогичных компаний SYY занимает третье место по темпам роста форвардной выручки.

Что касается показателя рентабельности TTM, то SYY превзошел его по всем трем показателям. Во-первых, показатель валовой прибыли TTM компании SYY превзошел показатели аналогичных компаний. Рентабельность по валовой прибыли SYY, составляющая 18,53%, выше, чем в среднем у аналогичных компаний (16,84%). Во-вторых, рентабельность по EBITDA, составляющая 4,85%, также выше, чем в среднем у аналогичных компаний (3,98%). Наконец, рентабельность по чистой прибыли SYY, составившая 2,66%, также превысила средний показатель аналогичных компаний, составивший 0,98%.

В настоящее время прогнозный показатель P/E без учета GAAP в SYY составляет 16,44х, что немного ниже среднего показателя аналогичных компаний, равного 17,02х. Учитывая превосходство SYY как по прогнозам роста, так и по показателю рентабельности TTM, я считаю, что SYY должен, по крайней мере, торговаться на уровне среднего форвардного соотношения P/E, не соответствующего GAAP, аналогов. Таким образом, я скорректирую свой целевой показатель прибыли на 2025 год на 2025 год в сторону увеличения до 17,02 раза.

Рыночная выручка на 2024 год оценивается в $78,86 млрд, а прибыль на акцию — в $4,29. На 2025 год рыночная выручка оценивается в $82,31 млрд, а прибыль на акцию — в $4,62. В отчете о прибылях и убытках руководство предоставило свой прогноз на 2024 финансовый год. Во-первых, объем продаж в текущем году прогнозируется на уровне около $79 млрд. Скорректированная прибыль на акцию, согласно прогнозам, составит от $4,20 до $4,40, что означает рост на 7% в годовом исчислении в среднем.

Основываясь на рекомендациях руководства, а также на моем прогнозном анализе, который уже обсуждался, они подтверждают рыночные оценки. Таким образом, если применить мой целевой показатель прибыли на 2025 год к оценке прибыли на акцию на 2025 год, то моя целевая цена акций на 2025 год составит $78,63.

Риск и заключение

Риск, связанный с доходностью на 2025 год, связан с инфляцией или дефляцией. В отрасли, в которой работает SYY, а именно в сфере дистрибуции продуктов питания, маржа, как правило, низкая, а оборачиваемость запасов высокая. Таким образом, колебания цен на продукты питания влияют на финансовые показатели SYY. В периоды дефляции это повлияет на финансовые показатели SYY, поскольку значительная часть ее продаж основана на себестоимости продукции плюс процентная наценка или комиссионные за каждый заказ. С другой стороны, если инфляция значительно или резко возрастет, это может негативно сказаться на компании SYY, если она не сможет снизить расходы или если потребители сократят свои расходы по своему усмотрению.

Результаты SYY за предыдущие годы показали стабильный рост продаж. Кроме того, увеличивается и размер прибыли. Согласно последним результатам за 3КВ24, SYY продолжает отчитываться о росте продаж, сохраняя при этом высокую рентабельность по сравнению с предыдущим годом. С 2000 года выручка SYY стабильно растет. В 2020 году был зафиксирован спад по сравнению с предыдущим годом из-за распространения COVID-19, но после этого он быстро восстановился. Заглядывая вперед, Technomic прогнозирует рост на 2024 год, но с нормализованными темпами.

Кроме того, на протяжении последних 23 лет, за исключением периода пандемии COVID, доля рынка FAFH постоянно увеличивалась. Учитывая продолжительность и стабильность, SYY считает, что это макротренд, и ожидается, что он сохранится в долгосрочной перспективе. Эта тенденция также подтверждается устойчивой тенденцией к увеличению расходов на питание вне дома, поскольку американцы заявили, что они продолжат обедать вне дома, несмотря на повышение цен. На этих положительных моментах я рекомендую составить рейтинг покупок для SYY.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")