: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Tapestry Capri

Вчера мы получили информацию о том, что покупка компании Tapestry компанией Capri Holdings потребовала дополнительной проверки со стороны Федеральной торговой комиссии (FTC).

В моем прошлом материале я упоминал, что срок соглашения HSR подходит к концу, но так как об этом не сообщалось, могут возникнуть вопросы по поводу антиконкурентной практики.

Я все еще полагаю, что удовлетворение требований FTC, возможно, с небольшим жестом для смягчения опасений, вероятно, удовлетворит регулирующие органы.

Я не думаю, что здесь есть проблема с антиконкурентным поведением. Хотя это и горизонтальное слияние компаний, оно также происходит на очень фрагментированном рынке.

Анализ текущей ситуации с компанией

Обычно, регулирующие органы пользуются индексом Хирфиндаля-Хиршмана для того, чтобы объективно оценить влияние слияния на конкурентную обстановку. Значение HHI превышающее 2500 указывает на высокую степень концентрации рынка.

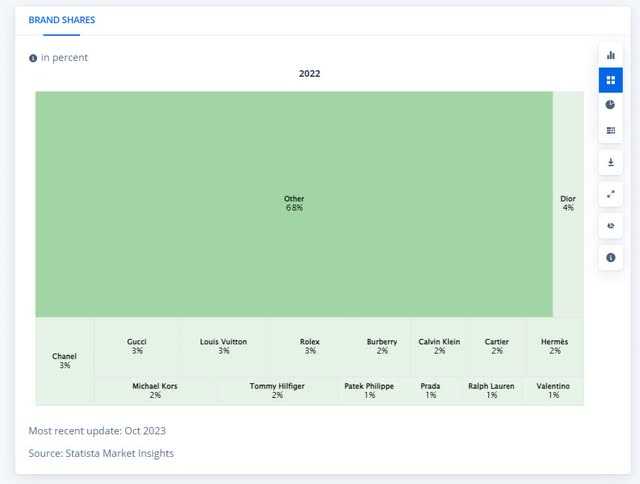

В данном случае, мы видим слияние двух сравнительно небольших компаний. Вместе с тем, такое объединение делает эту компанию четвёртой по величине производителем предметов роскоши с прогнозируемой долей рынка 5.1%.

Индекс HHI позволяет суммировать доли рынка всех участников отрасли. Для упрощения предположим, что доли рынка независимых компаний составляют 2% и 3%, а вновь созданной компании — 5%.

В соответствии с этим сценарием, компания добавляет 4 и 9 единиц к HHI, и её значение становится равным 25. Таким образом, увеличение составляет около 12 единиц.

Другой метод, который иногда применяют регулирующие органы — это наличие как минимум четырёх фирм. Рынок товаров класса “люкс” значительно меньше, чем премиум класс, поэтому я выбрал последний. LVMH — большая компания, владеющая 22% рынка товаров класса “люкс”. В 2020-2021 ей пришлось приобрести Tiffany. Следом идут Kering, Burberry, Prada, Dior, Richemont, Moncler и множество других небольших компаний.

Разумеется, есть и компании, о которых я не упомянул. Я не говорил о солнцезащитных очках, ювелирных изделиях, автомобилях и компаниях, специализирующихся на часах, таких как Chow Tai Fook, Ferrari или Swatch Group.

Я также не учёл все премиум-бренды. Если вы захотите использовать в суде аргумент о том, что объединённая компания конкурирует на рынке товаров класса “люкс”, что, на мой взгляд, сложно оспорить, учитывая большую часть её доходов, тогда вам придётся включить и производителей ювелирных изделий, или, скажем, не учитывать доход Jimmy Choo.

Что ещё хуже, крупнейшие игроки на рынке товаров премиум-класса владеют многими различными премиум-брендами (часто производящими совершенно разные товары: от часов до гостиниц, винных домов и даже пекарен).

Если выяснится, что из-за объединения компаний индекс Хирфиндаля-Хиршмана сильно возрастает, эту проблему можно решить довольно легко — продать один из брендов.

На мой взгляд, элитные бренды будут продавать всё, что обладает эстетическим восприятием (это вне пределов моей возможности точно определить), и затем выравнивать цены. Последнее является частью восприятия или продукта.

Это моё последнее замечание в отношении этой антимонопольной ситуации — от чего вы планируете защищать потребителей товаров класса “люкс”? От высоких цен?

Есть одна вещь, которой, как я понимаю, займется Федеральная торговая комиссия. Некоторые бренды в этом объединении частично снизили свою стоимость из-за чрезмерных скидок и чрезмерных продаж. Обычно это вредит эксклюзивному образу, необходимому для соперничества в сегменте товаров класса “люкс”.

Последний отчёт компании Tapestry об её доходах полон упоминаний о повышении средних розничных цен на единицу товара или AUR. По сути, компания говорит аналитикам о том, что она удерживает цены на высоком уровне для защиты/укрепления своих брендов, несмотря на то, что этим вредит доходам. Один из конкретных наглядных примеров:

Да. Спасибо за твой вопрос, Марк. Мы действительно увеличили продажи сумок в Kate (PH) в Северной Америке. Таким образом, это не принесло пользы mix, и это основано на продуманных стратегиях. Мы не гонимся за каждым последним долларом прибыли в нашем бизнесе. Мы заботимся о здоровье бренда, и мы видим, что впереди у Kate много взлетно-посадочных полос, как для роста выручки, так и для роста маржи и AUR. Они немного раньше начали свой путь, хотя сейчас у нас за плечами два года последовательного увеличения AUR.

Таким образом, мы уверены в нашей способности продолжать стимулировать рост продаж, основываясь на позиционировании бренда. И это результат того, что наши дисциплинированные операции используют нашу платформу с данными и аналитикой и применяют это в бизнесе, а также стимулируют инновации. И мы в Kate Spade невероятно сосредоточены на продвижении инноваций…

Иногда модные бренды требуют от продавцов устанавливать минимальную розничную цену. Это может относиться к тому, что в приведённом выше примере названо “нашими контролируемыми операциями”.

Другим хорошим примером может служить следующее:

Теперь перейдем к выручке по каналам за квартал. Наш бизнес прямых продаж потребителям вырос на 2%, чему способствовал небольшой однозначный прирост в магазинах. А в оптовой торговле выручка была на 5% ниже, чем годом ранее, что отражает рост на международных рынках, компенсированный снижением в Северной Америке, которое включало стратегическое сокращение поставок по сниженным ценам, а также общее давление на оптовый рынок.

Консультант по антимонопольным вопросам Даррелл Прескотт публиковал в своём блоге обширные и информативные статьи по антимонопольному праву в индустрии моды. Вот одна из его цитат:

Стремясь лучше контролировать свои бренды и имидж, многие производители одежды и предметов роскоши хотят ввести ценовой контроль, чтобы ограничить цены, по которым розничные продавцы могут продавать свою продукцию. Эти меры контроля часто принимают форму рекомендуемой политики розничных цен или требуемой минимальной ценовой политики. Закон об этих ограничениях со временем значительно эволюционировал и стал более разрешительным. Однако, поскольку законодательство в этой области все еще относительно не урегулировано, компании действительно подвергают себя риску антимонопольной ответственности при реализации таких программ, особенно в некоторых штатах США или на федеральном уровне, если политика ценообразования при перепродаже является частью горизонтального ценового ограничения среди конкурентов.

Я, будучи неспециалистом, прочитал, что для Федеральной торговой комиссии по-прежнему было бы очень трудно выиграть суд по такому делу. Но компании, скорее всего, предпочли бы не доводить дело до суда.

Это могло бы предоставить ФТК некоторые возможности для воздействия на объединяющиеся компании. Не для того, чтобы полностью остановить слияние, а, возможно, для того, чтобы заставить их пойти на какие-то уступки.

Например, отказаться от скидок. Компании могут обойти это, вместо этого устанавливая минимальные цены на рекламные услуги или находя другое творческое и законное решение.

В конечном счёте, всё вышеперечисленное является предположением, так как мы не знаем о том, что видит ФТК или чего ожидает от этого.

Запрос не был мотивирован ясно, как это происходит в Европе. Для меня всё ещё трудно воспринимать это как антиконкурентую сделку. Вероятно, существуют некие деловые практики, требующие исправления.

Я буду удивлен, если второй запрос приведёт к судебному разбирательству. Я буду ещё больше удивлен, если возникающие вопросы, связанные со вторым запросом, не могут быть решены объединяющимися компаниями.

Что меня слегка беспокоит, так это вероятность того, что слияние может затянуться и мы попадём в рецессию, а решительность Tapestry провести это до конца, может снизиться.

Во время телефонного звонка 17-го августа компания всё ещё была весьма уверена в том, что всё будет сделано:

Прежде чем перейти к нашим дальнейшим ожиданиям, я хочу коснуться недавнего захватывающего объявления о планируемом приобретении Capri Holdings. Это приобретение позволяет нам создавать значительную ценность для акционеров с немедленным увеличением скорректированной прибыли, увеличением денежного потока и высокой финансовой отдачей. Хотя в настоящее время мы по-прежнему сосредоточены на существующем бизнесе, мы наняли Ernst & Young для руководства нашими усилиями по интеграции вместе с выделенной внутренней командой в преддверии предполагаемого завершения сделки в 2024 календарном году.

Заключение

Сейчас вероятность закрытия сделки, как планировалось, составляет 14.9%. Это всё ещё может произойти в ближайшие три месяца.

Документ о слиянии предполагал возможные проблемы, так как окончательный срок — 10-е августа 2024-го года, и у этого есть два продления на общую сумму шесть месяцев.

Если сделка не состоится, Capri скорее всего упадет в районе от 30-ти до 38-ми долларов или потеряет от 20% до 40%. Даже если всё затянется до августа, прирост в 14.9% выглядит весьма неплохо.

Моё основное ожидание в том, что сделка закроется через два-три месяца. ФТК потенциально может выявить проблемы, но скорее всего те, которые компании могут решить. Это безусловно рискованная сделка, особенно из-за размеров цели и покупателя.

Но я всё же считаю, что риск оправдан результатом этой сделки. В четверг оба предприятия опубликуют отчёты, и мы скорее всего узнаем больше.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")