: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

TE Connectivity Ltd. (NYSE:TEL) — это компания, которая предлагает множество точек перегиба для потенциальных инвестиций. Денежные потоки, дивиденды + обратный выкуп акций, экономические доходы, высокая доходность капитала — все это есть. Безусловно, TEL — компания инвестиционного уровня. Единственным смягчающим обстоятельством в дебатах об инвестициях является то, где они продаются сегодня. На мой взгляд, рыночные мультипликаторы стоят дорого, и более глубокий анализ показывает, что «хорошие новости», возможно, уже включены в рыночную стоимость TEL на момент написания статьи.

В этом отчете будут раскрыты все движущиеся части дискуссии об инвестициях TEL и предложена критическая информация о том, что необходимо сделать, чтобы высвободить рисковый капитал в будущем. Нетто-нетто, я оцениваю TEL как удерживаемый, но я внимательно слежу за названием для получения более привлекательной стартовой оценки.

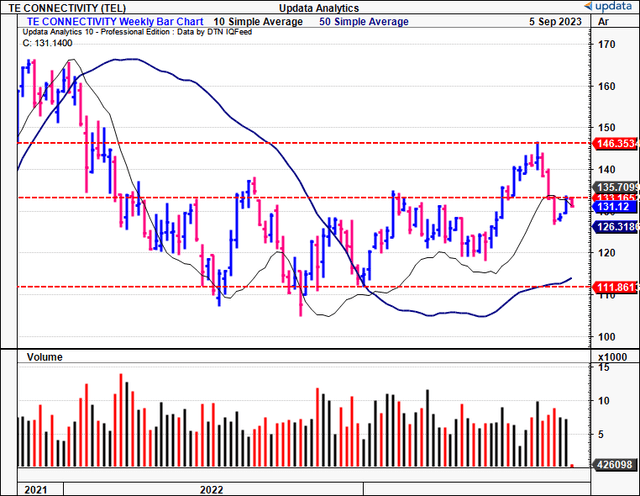

Рисунок 1. Еженедельная динамика цен TEL, ноябрь 2021-дата. Торговля в узком диапазоне.

Критические факторы, подчеркивающие тезис холда

1. Аналитические данные за 3 квартал 23 финансового года

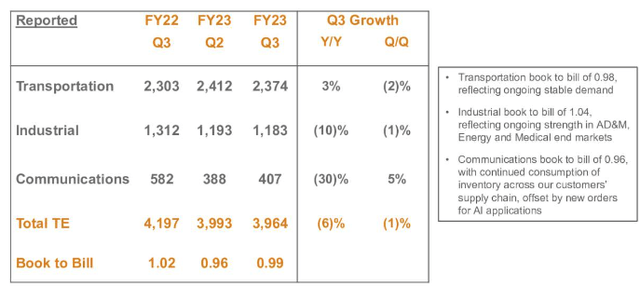

Компания опубликовала свои данные за третий квартал в конце июля. TEL сохраняла стабильность заказов в течение третьего квартала, разместив заказы на сумму ~ $4,1 млрд. Стабильность наблюдалась в сегментах транспорта, промышленности и связи, как показано ниже. Квартальные продажи отразили ту же сумму, показав снижение на 2% в годовом исчислении, как и ожидалось в течение этого периода. Соотношение количества заказов к количеству выставленных счетов составило 0,99 по сравнению с 1,02 в прошлом году, что указывает на замедление спроса на заказы. Напомним, что предпочтительным является соотношение >1, поскольку оно сигнализирует о том, что было получено больше заказов, чем «отгружено», т.е. спрос превысил количество отгруженных заказов. Ниже вы заметите, что этот нисходящий тренд также был постоянным в течение последних 2 кварталов.

Тел. для получения последовательных заказов и номеров от книги к счету, 3 квартал’22-’23 финансового года.

Он перевел это в adj. операционная прибыль составила $692 млн при марже в 17,3%. Этот показатель снизился примерно на 10% в годовом исчислении. Компания понесла расходы на реструктуризацию в размере 208 млн долларов с начала года и ожидает еще 250 млн долларов к концу года. Это было актуально в P&L, как прил. Прибыль на акцию снизилась примерно на 0,10 доллара до 1,77 доллара.

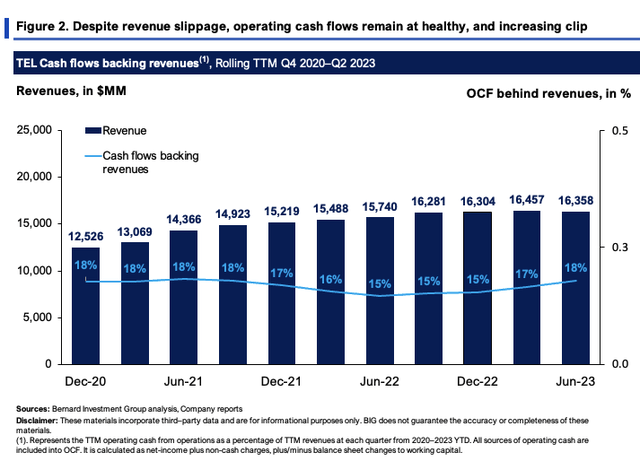

Положительным моментом является то, что TEL обеспечила аккуратный рост операционных денежных потоков на 35%, который составил $779 млн за квартал. Это привело к конвертации FCFF в размере ~ 615 миллионов долларов, что является разумной цифрой. Но рост FCF был обусловлен списанием запасов с баланса и не обязательно отражал более высокие продажи/операционный доход, как уже упоминалось (оба показателя снизились на 2%/10% соответственно). Тем не менее, выручка от поддержки OCF находится на достаточно высоком уровне в 18%, поднявшись с минимумов 2022 года [рисунок 2]. Это позитивный момент в инвестиционных дебатах и служит хорошим предзнаменованием на будущее.

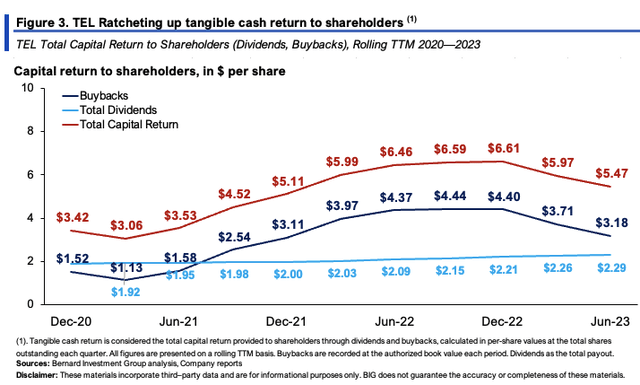

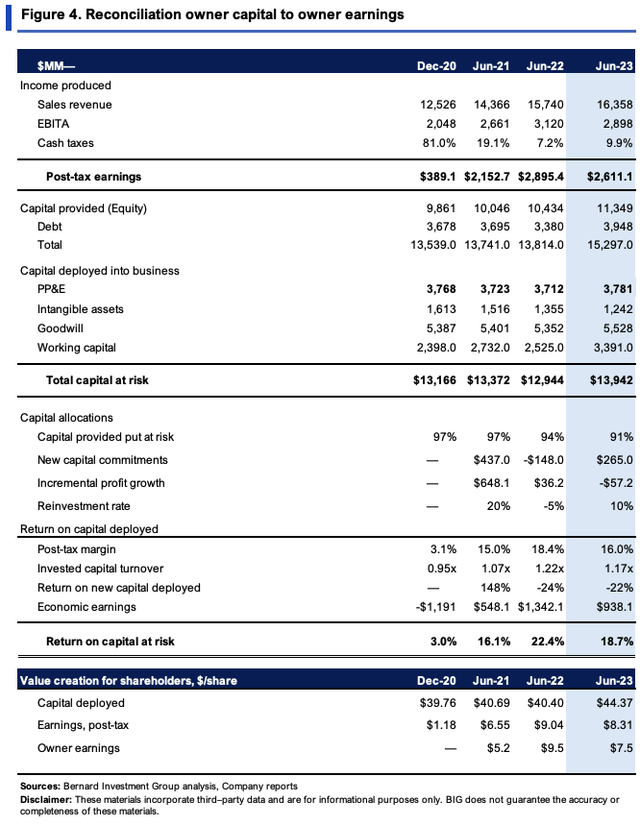

Решающее значение для обсуждения инвестиций имеет то, что денежные средства TEL возвращаются акционерам. Компания вернула акционерам ~$1,2 млрд с начала года за счет выкупа акций и дивидендов. На рисунке 4 представлены данные о выкупе акций + дивиденды в расчете на акцию, а затем показана «общая доходность капитала», предоставляемая на основе скользящего TTM. Как видно из него, совокупная доходность сместилась с 3,42 доллара на акцию в 2020 году до 5,47 доллара за последний период. К этому также привело несколько периодов с доходностью > 6,50 долларов. Тем не менее, если в будущем общая доходность капитала составит > $ 5-$5,50 на акцию, то при текущей цене акций средняя доходность составит 3,8-4,2% от этого показателя.

Что касается показателей сегмента, то стоит отметить следующие выводы:

- Объем бизнеса в транспортном сегменте в третьем квартале составил 2,4 млрд долларов, что отражает темпы роста на 7%. Автомобильный бизнес был здесь в центре внимания и показал рост на 9%. Это было подчеркнуто позиционированием TEL в отрасли электромобилей (не говоря уже о тенденции ‘электронизации’ мобильности). Остальная часть ее транспортного бизнеса осталась на прежнем уровне в годовом исчислении.

- Продажи в промышленности выросли на 2% в годовом исчислении, причем заметный рост наблюдался в 3 из 4 бизнес-направлений. Из них сегмент аэрокосмической промышленности, обороны и морской пехоты («AD&M») продемонстрировал рост продаж на 13% до 293 млн долларов, в то время как бизнес промышленного оборудования снизился на 10% до 423 млн долларов. Между тем, ее медицинский сегмент был ключевым источником дохода и принес 195 млн долларов при росте на 11%, подкрепленном увеличением объемов интервенционных процедур. Ее энергетический портфель также вырос на 8% в годовом исчислении.

- Но сегмент телекоммуникаций TEL был слабым из-за слабости рынка по всем направлениям. Это привело к снижению продаж на 37% до 424 млн долларов при снижении операционной маржи примерно на 12 процентных пунктов.

Факторы экономической ценности

Здесь уместны несколько моментов. Первый относится к капиталу, используемому TEL для поддержания и расширения операционной деятельности. Это показано на рисунке 4. Это поставило под угрозу 13,9 млрд долларов, что составляет около 91% от того, что было предоставлено в виде долга и сохранено в капитале. Остальное было возвращено инвесторам в виде дивидендов и обратного выкупа акций.

Важно отметить, что прибыль после уплаты налогов в размере 13,9 млрд долларов составила 2,61 млрд долларов (она же чистая операционная прибыль после уплаты налогов). Это составляет 44,37 доллара на инвестированную акцию, возвращая 8,31 доллара на акцию после уплаты налогов — 18,7% остаточной прибыли от инвестиций.

Что еще более важно, в 2021-2023 годах TEL инвестировала еще 570 млн долларов, чтобы получить дополнительные 458,3 млн долларов прибыли после уплаты налогов, что составляет 80% прибыли от дополнительных инвестиций. Это дополнительные инвестиции в размере 3,68 доллара на акцию, которые дают дополнительную прибыль в размере 1,76 доллара на акцию после уплаты налогов.

Поскольку бизнес-капитал настолько прибыльен, его рентабельность инвестиций регулярно превышает 12%-ный порог, который мы требуем для наших пакетов акций. Нам нужны компаундеры, которые могут вернуть нам как минимум 12% + от капитала, который мы покупаем как совладельцы бизнеса. ТЕЛЬ здесь убедительно подходит по всем параметрам.

Это также важная информация о том, как проводить сравнительный анализ TEL в будущем. Теоретически потребовалось бы инвестировать еще 570 миллионов долларов, чтобы произвести дополнительно около 460 миллионов долларов в NOPAT и развивать бизнес такими же темпами. Это отражает еще 4,1% капитала, который сейчас вложен в бизнес (570/13,942 = 0,41), что увеличит NOPAT на 17,6% до 3,07 млрд долларов (2,61 + 460 = 3,07 млрд-2,61 млрд = 0,176) [примечание: это цифры TTM].

Чтобы добиться этого, учтите, что:

- Доходность TEL на капитал, подверженный риску, представляет собой сочетание маржи после уплаты налогов и оборачиваемости капитала (16% и 1,17x в третьем квартале соответственно).

- Это согласуется с экономикой бизнеса. В портфолио TEL представлены различные ценовые стратегии и отраслевое позиционирование (например, EVs и communications). Один из них привлечет более высокие цены по сравнению с аналогами (маржа), в то время как другой будет учитывать эффективность использования капитала (оборачиваемость капитала).

- Таким образом, ему потребовалось бы не менее 16% маржи после уплаты налогов и ротация капитала более чем в 1,2 раза, чтобы довести прибыль до уровней, описанных ранее.

Оценка и заключение

Акции продаются довольно дорого при ~20-кратной форвардной прибыли и 16,8-кратной форвардной EBIT. Доходность обеих компаний невелика — 5% и ~ 5,8% соответственно, и поэтому стоимость того, что вы платите сегодня, может быть немного завышена.

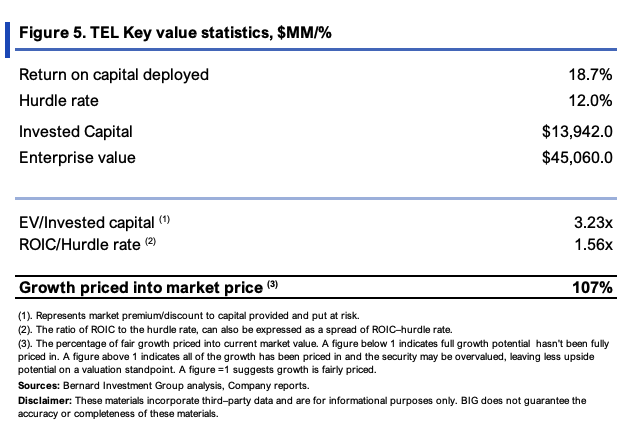

Рисунок 5 (распределенный по двум диаграммам ниже) хорошо помогает проверить это. Как упоминалось ранее, барьерный уровень для нас составляет 12%. Здесь я беру ROIC/12% и отношение стоимости предприятия к капиталу TEL, подверженному риску («EV/IC»), чтобы оценить, на что обращают внимание инвесторы.

Важно отметить, что показатели ROIC/12% и EV/IC показывают доходность капитала фирмы. Один показывает фактическую доходность бизнеса, другой — рыночную доходность, полученную от этих инвестиций. Поскольку рыночная стоимость основана на ожиданиях, EV/IC также показывает ожидания роста «с учетом цены’ — то есть то, что инвесторы платят за рост TEL. Сравнение двух коэффициентов дает хорошее представление о том, что входит в стоимость, а что нет.

Поступать так — значит говорить:

- 3,23x EV /IC по сравнению с 1,56x ROIC /12% говорит о том, что инвесторы оценили возможность получения форвардной прибыли, а затем и некоторой ее части. Это было бы равносильно 107% от полученной прибыли.

- К сожалению, это не подтверждает ценовой разрыв и, следовательно, поддерживает нейтральный рейтинг на данном этапе (100% означает, что весь рост связан с ценой, поэтому вам следует искать число <100%, подтверждающее ценовой разрыв).

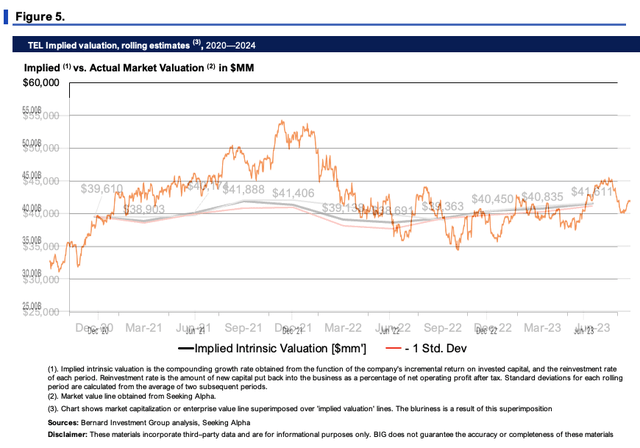

- Результаты подтверждаются во второй серии на рисунке 5, где показана линия эквити в сравнении с подразумеваемая линия оценки. Это определяется как произведение инвестированного капитала TEL и коэффициента реинвестирования. На мой взгляд, рынок оценил TEL примерно по справедливой стоимости, исходя из этого расчета.

Нетто-нетто, в дебатах об инвестициях в TEL необходимо учитывать множество переломных моментов. Важнейшими фактами являются:

- Финансовые показатели нескольких основных подразделений компании ухудшились, что привело к снижению выручки и операционной маржи по сравнению с 22 финансовым годом.

- TEL создает ценность для акционеров благодаря сочетанию:

- Отличная отдача от вложенного капитала;

- Текущие дивиденды и обратный выкуп акций для увеличения общей прибыли акционеров.

- Исходя из экономической ситуации фирмы, ей, возможно, придется вложить лишь небольшой процент дополнительного капитала, чтобы увеличить прибыль чрезмерными темпами.

- Но рынок, возможно, уже отразил это в текущей рыночной стоимости TEL. Оценки не являются обоснованными, и сегодняшние цены могут быть неверными для ввода, поскольку асимметричный риск / вознаграждение не вытекает из моего моделирования здесь.

В результате я оцениваю TEL как удерживаемую на основании оценки, но конструктивно отношусь к фундаментальным принципам и экономике компании. Пересмотр цены может открыть путь к более привлекательной начальной оценке, но не сегодня.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")