: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания Sherwin-Williams (NYSE:SHW) занимается производством красок, покрытий и сопутствующих товаров. Им принадлежат несколько ведущих брендов, таких как Sherwin-Williams, Valspar, Minwax, Purdy и другие. За последнее десятилетие они добились среднегодового органического роста выручки на уровне 6,4%, в основном за счет спроса на ремонт жилых помещений, техническое обслуживание недвижимости и новые жилые проекты. Однако их группа потребительских брендов и бизнес по производству покрытий Performance испытывают снижение объемов, частично компенсируемое повышением цен. Я считаю Sherwin-Williams высококачественной, умеренно растущей компанией с некоторыми краткосрочными препятствиями.

Значительный рост в группе магазинов красок

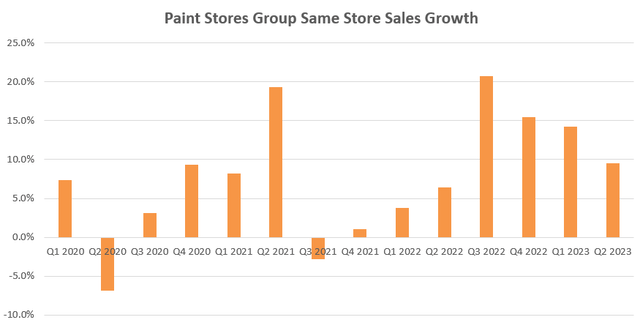

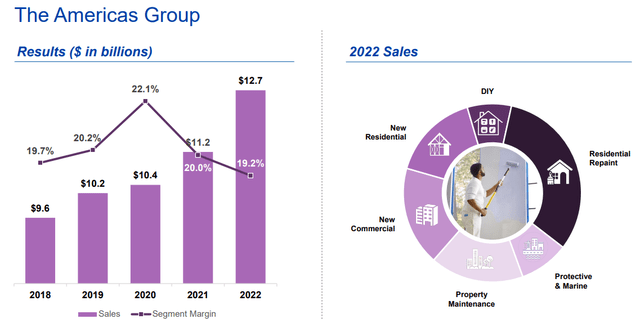

На долю группы магазинов красок, ранее известной как Americas Group, приходится примерно 56% выручки компании. По состоянию на 31 декабря 2022 года этой группе принадлежал 4931 магазин специализированных красок в Соединенных Штатах, Канаде, Латинской Америке и Карибском регионе. В последние годы в этом сегменте бизнеса стабильно наблюдался значительный рост продаж в одном магазине.

Как показано на диаграмме ниже, группа магазинов красок обслуживает широкий спектр конечных рынков, обслуживая как энтузиастов DIY, так и профессионалов. Во втором квартале 23 финансового года группа магазинов красок превзошла ожидания компании, добившись впечатляющего роста на 10% в годовом исчислении. Этому росту способствовало увеличение объема продаж на 5% и уверенный рост цен.

Я считаю, что группа магазинов красок останется основным фактором роста для Sherwin-Williams по нескольким причинам:

Сильный бренд Sherwin-Williams: Согласно рейтингу Brand Finance за 2023 год, Sherwin-Williams доминирует на мировом рынке лакокрасочных брендов, обладая стоимостью бренда, почти вдвое превышающей стоимость следующего по значимости бренда, PPG. Сила бренда Sherwin-Williams очевидна в его широком признании как среди любителей DIY, так и среди профессиональных покупателей. Это признание бренда уже привело к постоянному росту за последнее десятилетие.

Открытие новых магазинов: По состоянию на конец 22 финансового года Americas Group управляла 4 931 магазином, принадлежащим компании. Только за 22 финансовый год они открыли в общей сложности 72 новых магазина. Учитывая относительно небольшое количество магазинов, я считаю, что Sherwin-Williams недостаточно представлена в Соединенных Штатах, Мексике и Южной Америке. Продолжающиеся инвестиции компании в капитальные затраты на открытие новых магазинов потенциально могут способствовать дальнейшему росту Americas Group.

Ценовая мощь: Рост цен является неотъемлемой частью их общей стратегии роста. Исторически сложилось так, что Americas Group успешно перекладывала любое повышение издержек на своих конечных клиентов. На мой взгляд, учитывая лидирующие позиции их бренда, как покупатели-любители, так и профессионалы, как правило, менее чувствительны к цене, когда дело доходит до ценообразования на краски.

В совокупности эти факторы позиционируют группу магазинов красок как ключевую движущую силу траектории роста Sherwin-Williams.

Активное управление портфелем ценных бумаг

Компания Sherwin-Williams активно управляет как своим брендом, так и бизнес-портфелями. В 2017 году компания успешно завершила сделку по приобретению корпорации Valspar, направленную на расширение ассортимента своей промышленной продукции. Это стратегическое решение сделало компанию Sherwin-Williams лидером в различных отраслях, включая упаковочные покрытия, рулонные покрытия, общепромышленные покрытия и промышленные покрытия для древесины. Приобретение Valspar оказалось стратегически обоснованным, что привело к значительному синергетическому эффекту в сфере дистрибуции, производства и товарных категориях. Оглядываясь назад, становится ясно, что в последние годы Sherwin-Williams эффективно извлекла выгоду из синергии, возникшей после приобретения.

Кроме того, в апреле 2013 года Sherwin-Williams заключила соглашение о продаже своего бизнеса по производству архитектурных красок в Китае. Выручка этого бизнес-сегмента составила около 100 миллионов долларов, и ожидается, что сделка будет завершена в третьем квартале 23 финансового года. На мой взгляд, это отчуждение является разумным ходом для Sherwin-Williams. Китайский рынок недвижимости в настоящее время переживает «мыльный пузырь», и несколько крупных девелоперов сталкиваются с финансовыми проблемами, такими как Country Garden, крупнейший девелопер недвижимости в Китае, как сообщает CNN. Учитывая вялый экономический рост в Китае, я не ожидаю быстрого перелома на китайском рынке недвижимости. Таким образом, Sherwin-Williams активно и стратегически управляет своим бизнес-портфелем.

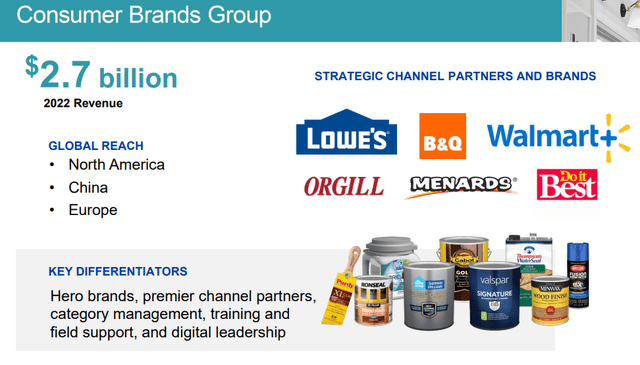

Группа потребительских брендов

Группа потребительских брендов производит разнообразный ассортимент фирменных и частных марок красок, морилок и некоторых промышленных изделий. Их основными каналами сбыта являются крупные розничные сети, такие как Walmart (WMT) и Lowe’s (LOW). Хотя эти бренды могут приносить меньшую прибыль по сравнению с брендом Sherwin-Williams, я считаю, что Consumer Brands Group может стратегически расширить свой ассортимент лакокрасочной продукции, предлагая покупателям более широкий диапазон цен на выбор.

В последние годы Sherwin-Williams осуществила стратегические инвестиции в партнерские отношения с розничной торговлей, чтобы расширить свои каналы сбыта. Кроме того, Consumer Brands Group продемонстрировала надежную ценовую власть над своими клиентами, достигнув среднезначимого роста цен во втором квартале 2022 финансового года.

Группа эксплуатационных покрытий

На долю Performance Coatings Group приходится примерно 30% выручки группы и 20% операционной прибыли. Конечные рынки включают автомобильную промышленность, производство рулонов, общепромышленную продукцию, упаковку, средства защиты и судостроение. Рост бизнеса в большей степени связан с общим ростом промышленного производства. Компания Sherwin-Williams работает по модели местного обслуживания, прилагая большие усилия к внедрению инновационных продуктов. Я думаю, что цикличность бизнеса Performance Coatings Group сильно отличается от двух других направлений бизнеса, поскольку два других связаны с рынками жилой и коммерческой недвижимости. Диверсификация конечного рынка позволяет Sherwin-Williams снизить общую цикличность своего бизнеса.

Последние финансовые отчеты

Во втором квартале 2023 финансового года они добились замечательного роста выручки на 6,3% и впечатляющего роста разводненной прибыли на акцию на 38,9%. Следовательно, они пересмотрели свои годовые прогнозы по скорректированной разводненной прибыли на акцию, теперь ожидая, что она будет находиться в диапазоне от 9,3 до 9,7 долларов на акцию, что значительно больше по сравнению с предыдущим прогнозом в размере от 7,95 до 8,65 долларов на акцию.

Что касается затрат, то они ожидают снижения затрат на сырье на 2023 год от среднего до высокого однозначного процента по сравнению с 2022 годом, охватывающего несколько товарных категорий. Однако, по словам руководства, они прогнозируют рост заработной платы и других затрат на вводимые ресурсы в диапазоне от средних до высоких однозначных цифр.

Как упоминалось ранее, Sherwin-Williams обладает ценовой властью над своими клиентами, что привело примерно к 5%-ному росту выручки за квартал. Это смягчает опасения по поводу инфляции издержек.

Что касается оборотного капитала, то руководство намерено сократить его до целевого диапазона от 11% до 11,5% в будущем. Они сталкиваются с некоторыми проблемами с кредиторской задолженностью из-за низкого объема производства. В целом, я рассматриваю этот квартал как вполне достойный, особенно с учетом повышения прогнозных показателей.

Кроме того, валовое долговое плечо Sherwin-Williams составляет около 3-кратного, демонстрируя значительное снижение по сравнению с уровнем в 5,1 раза, наблюдавшимся при приобретении Valspar.

Что касается денежного потока, то за первые шесть месяцев 23 финансового года операционная прибыль Sherwin-Williams составила 1,29 миллиарда долларов, увеличившись на 102% в годовом исчислении. Они вернули дивиденды на сумму 848,7 миллиона долларов и выкупили 2,3 миллиона акций. Я думаю, что их денежный поток достаточно высок, и компания хорошо управляет своим оборотным капиталом и затратами.

Ключевые риски

Слабость рынка новостроек: На рынке США рынок новостроек, по оценкам, составляет 12% от общего объема покраски. Рынок нового жилья довольно волатилен, частично из-за процентной ставки.

В связи с тем, что Федеральная резервная система инициировала повышение процентных ставок, рынок нового жилого жилья сталкивается с некоторыми трудностями. В целом объемы ввода жилья снижаются, хотя они остаются выше уровня, существовавшего до 2019 года. Команда менеджеров Sherwin-Williams признала проблемы на рынке новостроек и учла эту слабость в своих прогнозах на весь год.

Затраты на TiO2: Диоксид титана (TiO2) и другие белые пигменты являются важнейшим сырьем в процессе производства красок. Исторически стоимость TiO2 была подвержена значительной волатильности. По словам их руководства, основные затраты на сырье, такие как хлор для получения TiO2, в настоящее время повышены, что приводит к увеличению затрат на TiO2. Однако они ожидают более благоприятную динамику цен на TiO2 во второй половине 23 финансового года.

В прошлом стоимость TiO2 демонстрировала высокую волатильность, часто коррелирующую с ценами на сырую нефть. Хотя предсказать динамику цен на TiO2 может быть непросто, я считаю, что Sherwin-Williams обладает способностью донести до своих клиентов любое повышение издержек.

Оценка

По моим оценкам, в 23 финансовом году у Sherwin-Williams будет ограниченный рост выручки примерно на 4% из-за слабого роста объемов. Эта оценка основана на нормализованном предположении о росте выручки, включающем органический рост на 5% и дополнительный 1% за счет приобретений.

В модели DCF я подсчитал, что операционная маржа и маржа свободного денежного потока достигнут 17,5% и 16,8% соответственно к 32 финансовому году. В целом, я считаю, что Sherwin-Williams может добиться высокого однозначного роста операционной прибыли и низкого двузначного роста прибыли на акцию. В модели используется ставка дисконтирования в размере 10%, предельный темп роста в размере 4% и налоговая ставка в размере 20%. Исходя из моих оценок, справедливая стоимость акций оценивается в 220 долларов за акцию.

Грандиозный финал

Я признаю, что Sherwin-Williams — хорошо управляемая лакокрасочная компания с умеренными перспективами роста. Однако рост их объемов в настоящее время сталкивается с экономическими проблемами, и цена акций, по-видимому, завышена. Поэтому я ставлю ему оценку «Держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")