: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Базирующаяся в Джорджии Southern Company (NYSE:SO) — это утилита, которая мне всегда нравилась как высокодоходная игра. Однако за последние два года я начал ставить ее на первое место в своем списке, поскольку считаю, что это одна из лучших коммунальных компаний, которую можно купить за деньги.

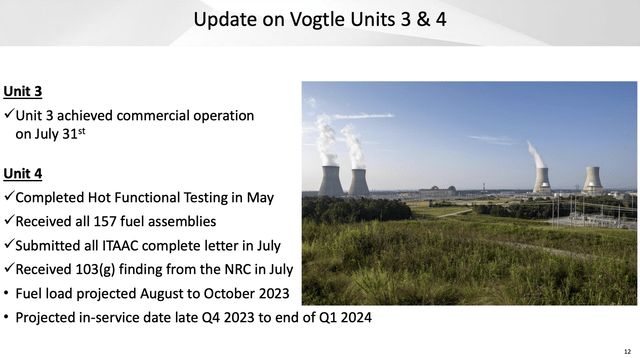

Компания только что достигла важной вехи, поскольку энергоблок №3 Vogtle был запущен в эксплуатацию, что сделало компанию пионером в (очень медленном) возвращении Америки к ядерной энергетике.

Учитывая огромный прогресс на 3-м энергоблоке Vogtle, компания вскоре окажется в отличном положении благодаря попутному ветру от растущих доходов и быстрому падению капитальных затрат.

Учитывая доходность в 4% и снижение цены акций, что привело к улучшению оценок, я полагаю, что инвесторам, ориентированным на получение дохода, может быть выгодно поближе присмотреться к этому регулируемому коммунальному гиганту из штата Пич.

Важная веха

1 августа Управление энергетической информации опубликовалоотчет о новой важной вехе: первый новый ядерный реактор США с 2016 года введен в эксплуатацию.

Мощность Vogtle 3 составляет 1114 мегаватт (МВт), что еще больше расширяет существующие возможности электростанции Vogtle по производству электроэнергии.

На этом объекте, совместно принадлежащем Georgia Power и трем другим коммунальным компаниям, уже установлены два реактора общей мощностью 2430 МВт, которые были введены в эксплуатацию в конце 1980-х годов.

Как бы мне ни нравилась ядерная энергетика как способ обеспечения доступной и надежной энергией, есть причины, по которым с начала 1990-х годов почти не вводилось в эксплуатацию новых мощностей: затраты и связанные с ними риски.

Строительство Vogtle 3 & 4 началось в 2009 году, первоначально планировалось, что оно обойдется в 14 миллиардов долларов и начнет функционировать к 2016 и 2017 годам.

Однако проект столкнулся со значительными задержками и перерасходом средств, в результате чего пересмотренная сметная стоимость превысила 30 миллиардов долларов!

Что касается энергоблока № 4 Vogtle, Southern Company заявила, что добилась существенного прогресса, включая завершение горячих функциональных испытаний и получение всех 157 тепловыделяющих сборок, а также заключение Комиссии по ядерному регулированию по 103G, указывающее на то, что критерии приемки энергоблока № 4 были выполнены.

В настоящее время компания сосредоточена на окончательном тестировании и смене системы для подготовки к загрузке топлива на энергоблоке № 4. Компания прогнозирует, что энергоблок № 4 будет введен в эксплуатацию в период с конца четвертого квартала 2023 года по конец первого квартала 2024 года.

Кроме того, компания изучает варианты использования ядерной энергии для производства экологически чистого водорода. Я верю в будущее водорода и считаю ядерную энергию лучшим источником для его производства.

Однако на данный момент компания не очень конкретизирует свои планы.

Это то, что сказал Крис Уомак, генеральный директор Southern Company, во время телефонного разговора о доходах за 2кв23, когда его спросили о роли Vogtle в производстве экологически чистого водорода (выделено мной).:

Позвольте мне быстро сказать кое-что о водороде, и я позволю Дэну затронуть любые правила казначейства. Мы участвуем в ряде процессов, проводимых DOE совместно с hydrogen hub. Так что мы в восторге от этого. Как вы, возможно, помните, мы готовили 20%-ную смесь на нашем газовом заводе в Платт-Макдоноу. Поэтому мы в восторге от всей технологической активности и соображений, которые возникают вокруг водорода. Мы с нетерпением ждем возможности увидеть, сможем ли мы развить этот рынок и добиться правильного ценообразования, правильной транспортировки продукта, и тогда мы сможем найти покупателей Я имею в виду, что мы в восторге от этой возможности и от того, как Vogtle может продолжать обслуживать клиентов в Грузии. Итак, есть много аспектов использования водорода, которые нас по-настоящему волнуют. Очевидно, что предстоит проделать большую работу, которую мы должны проделать, чтобы достичь этой точки и сделать ее жизнеспособной в коммерческом плане.

По сути, эти комментарии имеют смысл, поскольку мы находимся на ранних стадиях коммерческого (зеленого) использования водорода, что требует сложной инфраструктуры, долгосрочных контрактов для окупаемости инвестиций и многого другого.

Кроме того, компания изучает неядерные возобновляемые источники энергии, поскольку оценивает преимущества инвестиционных налоговых льгот и налоговых льгот по налогу на производство.

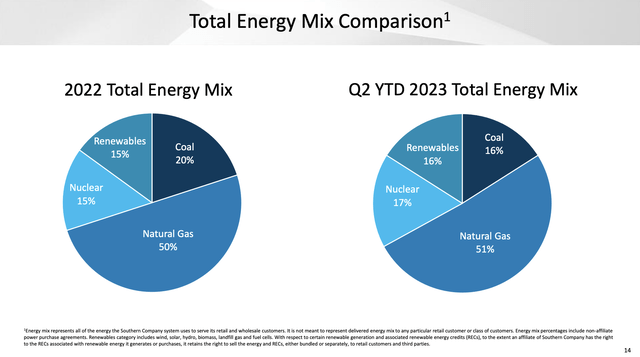

Компания, которая, как ожидается, сократит свои выбросы на 50% в 2030 году (по сравнению с 2007 годом) и на 100% к 2050 году, в конце второго квартала вырабатывала только 16% своей энергии из угля с высоким уровнем выбросов.

Половина его энергии вырабатывается за счет природного газа с низким уровнем выбросов. Треть его состава полностью свободна от выбросов (игнорируя задачи, связанные с производством технологий использования возобновляемых источников энергии).

Акционер Остается в Отличном Положении

В связи с предстоящим завершением расширения Vogtle ожидается, что капитальные затраты компании больше не будут расти. Ожидается, что в этом году капитальные вложения достигнут пика в 8,5 миллиарда долларов, за которым последует постепенное снижение до 8,0 миллиарда долларов в 2025 году.

Это открывает путь для потенциального увеличения свободного денежного потока с 1,4 миллиарда долларов в 2023 году до 1,9 миллиарда долларов в 2025 году.

На данный момент я должен отметить две вещи:

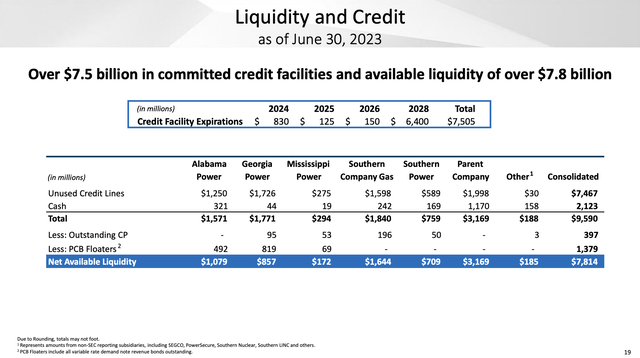

- свободный денежный поток в размере 1,9 миллиарда долларов в 2025 году означает доходность свободного денежного потока в размере 2,6%. Это не поддерживает дивиденды компании в размере 4,0%, что означает необходимость дополнительных заимствований — особенно если требуются ускоренные инвестиции в возобновляемые источники энергии или экологически чистый водород. Это, вероятно, увеличит чистый долг с 60,3 миллиарда долларов в 2023 году до 64,8 миллиарда долларов в 2025 году. Однако это не является серьезной проблемой, поскольку долг используется для проектов, повышающих стоимость. Следовательно, ожидается, что коэффициент чистого левереджа снизится с 5,9x (EBITDA) в 2023 году до 5,3x в 2025 году. В дополнение к этому, у компании кредитный рейтинг ВВВ+ (на одну ступень ниже диапазона А) и доступная ликвидность в размере 7,8 млрд долларов — большая часть из них за счет неиспользованных кредитных линий.

- Пункт номер два связан со свободным денежным потоком. Несмотря на то, что свободный денежный поток SO не покрывает ее дивиденды, по крайней мере, она сообщает о положительном свободном денежном потоке. Почти все крупные компании-конкуренты сталкиваются с отрицательным свободным денежным потоком, поскольку инвестиции в возобновляемые источники энергии и ускоренный вывод из эксплуатации угольных электростанций приводят к резкому росту капитальных вложений. Следовательно, близкое завершение строительства Vogtle 3 и 4 и огромные долгосрочные выгоды, которые дает nuclear, являются причинами, по которым я считаю, что Southern Company является одной из лучших коммунальных компаний на рынке.

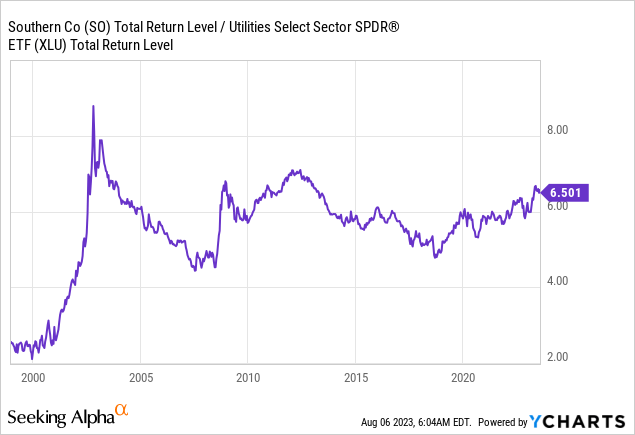

На приведенной ниже диаграмме показано соотношение между SO и утилитарным ETF (XLU), включая дивиденды.

После Великого финансового кризиса то же самое произошло и с отстающими показателями. Повышенные затраты, связанные с Vogte 3 и 4, вызвали неопределенность, и большая часть денег ушла в компании, больше ориентированные на возобновляемые источники энергии, такие как NextEra Energy (NEE).

После пандемии Southern Company начала стабильно опережать своих конкурентов, и я ожидаю, что это продолжится.

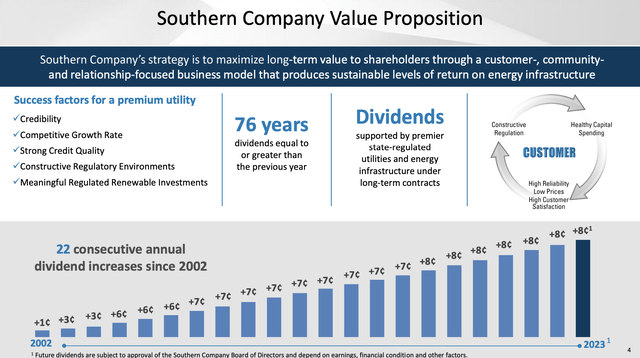

Имея это в виду, компания имеет выдающийся послужной список по выплате дивидендов, состоящий из 22 ежегодных повышений дивидендов подряд с 2002 года. Компания не сокращала свои дивиденды в течение 76 лет.

- Текущая дивидендная доходность составляет 4,1%. Доходность утилитарного ETF XLU составляет 3,1%.

- Коэффициент выплаты чистого дохода составляет 87%. Однако, как уже обсуждалось, требования к капитальным вложениям привели к тому, что коэффициент денежных выплат превысил 100%.

- За последние пять лет дивиденды увеличивались в среднем на 3,2% в год.

- 17 апреля компания увеличила свои дивиденды на 2,9%.

- Я не ожидаю существенного ускорения роста дивидендов, и это нормально, поскольку рост дивидендов SO соответствует основным показателям и немного превышает целевой показатель инфляции ФРС.

Перспективы и оценка

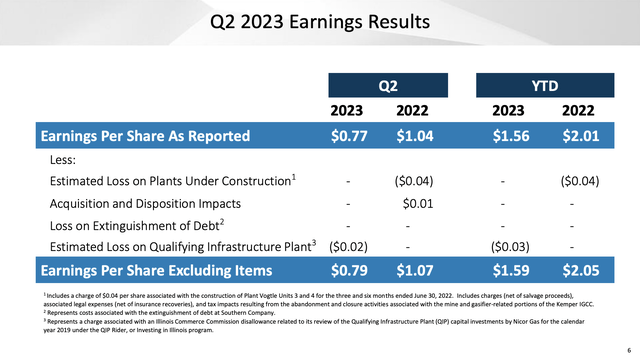

Во втором квартале 2023 года Southern Company сообщила о скорректированной прибыли в размере 0,79 доллара на акцию, превысив прогнозы на 0,04 доллара, но снизившись на 0,28 доллара по сравнению с предыдущим годом.

По данным компании, на эти показатели повлияло несколько факторов, в том числе более мягкие, чем обычно, погодные условия, более высокая амортизация, процентные расходы, изменения в ставках и ценообразовании, а также более низкие налоги на прибыль и расходы на НИОКР.

Самая мягкая погода за всю историю наблюдений в первой половине 2023 года оказала значительное негативное влияние на прибыль в размере 0,16 доллара на акцию, что является серьезным препятствием для результатов за весь год.

Излишне говорить, что во второй половине года Southern Company по-прежнему сосредоточена на управлении затратами и поддержании безопасности, надежности и удовлетворенности клиентов. Скорректированная оценка прибыли на третий квартал 2023 года составляет 1,30 доллара на акцию.

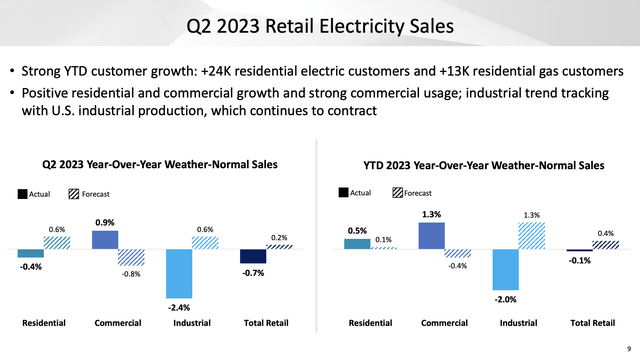

Розничные продажи в 2023 году по сравнению с предыдущим годом соответствовали уровню продаж за первую половину 2022 года, при этом положительный рост в жилом и коммерческом секторах компенсировался снижением промышленных продаж.

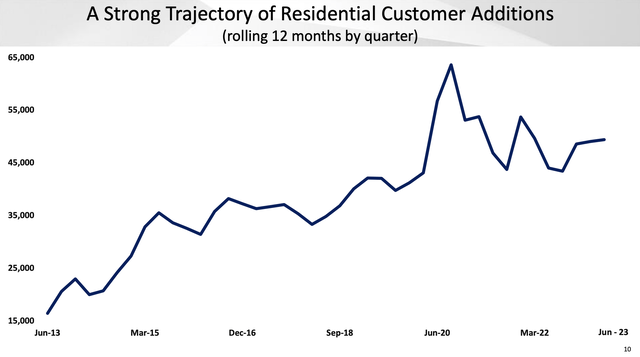

С начала года Southern Company добавила почти 24 000 потребителей электроэнергии и 13 000 потребителей природного газа, превысив уровень, существовавший до пандемии.

Компания также видит значительный рост в будущем, связанный с восстановлением экономики в таких привлекательных штатах, как Грузия. Однако на данный момент эти преимущества очень ограничены.

С учетом сказанного, акции SO находятся на 16% ниже своего 52-недельного максимума и снизились на 5% с начала года.

Недавнее снижение цен на акции, по-видимому, вызвано верой в то, что процентные ставки, вероятно, будут оставаться более высокими в течение длительного времени, что является плохой новостью для так называемых «игр доходности» и акций с повышенным уровнем долга и требованиями к финансированию — даже несмотря на то, что баланс SO находится в отличной форме.

В настоящее время компания торгуется на уровне 13,4x NTM EBITDA, что немного выше среднего показателя по сектору, кратного 11,3x.

Я считаю, что эта премия оправдана.

Аналитики в настоящее время поддерживают консенсус-прогноз по цене в 73 доллара, что на 8% выше текущей цены.

Я согласен с этой целью, поддерживаю бычий рейтинг и считаю, что SO — хорошая инвестиция в условиях слабости.

Навынос

Недавно Южная компания достигла важной вехи, успешно запустив энергоблок №3 Vogtle, что сделало ее лидером в возвращении Америки к ядерной энергетике.

Благодаря такому расширению компания готова к росту, извлекая выгоду из растущих доходов и снижения капитальных затрат.

Для инвестора, ориентированного на получение дохода, доходность в 4% и улучшенная оценка делают этот вариант привлекательным для рассмотрения.

Несмотря на то, что в прошлом мы сталкивались с проблемами, связанными с перерасходом средств, завершение строительства 4-го энергоблока Vogtle продвигается успешно, и компания изучает возможности производства экологически чистого водорода.

Приверженность компании сокращению выбросов и солидный послужной список по выплате дивидендов еще больше повышают ее привлекательность.

Хотя свободный денежный поток SO не полностью покрывает его дивиденды, положительный свободный денежный поток отличает его от многих аналогичных компаний.

Недавнее превосходство над конкурентами по отрасли и звездная история выплат дивидендов делают SO лучшим выбором на рынке коммунальных услуг.

Хотя недавнее снижение цен на акции может вызывать беспокойство, сильный баланс компании и перспективы будущего роста оправдывают ее премиальную оценку.

Я по-прежнему настроен оптимистично в отношении SO и считаю, что это хорошая инвестиционная возможность, особенно в периоды слабости.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")