: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Toll Brothers (NYSE:TOL) — ведущий застройщик элитного жилья на рынке. Они являются 5-м крупнейшим застройщиком жилья по выручке, но единственным, кто специализируется исключительно на элитной недвижимости. В опросе журнала Fortune за 2023 год компания TOL в восьмой раз была признана самым уважаемым застройщиком №1, заняв лидирующие позиции на рынке роскоши.

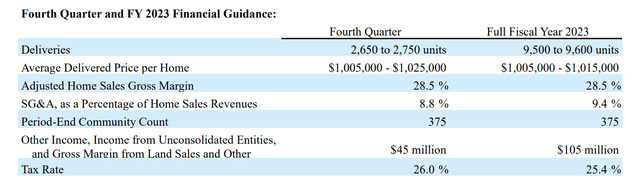

Модель Toll Brothers «сборка на заказ» предоставляет покупателям непревзойденный выбор, оптимизируя дизайн дома и процессы персонализации. Их роскошные дома и квартиры ориентированы на покупателей высокого класса, где наблюдается меньшее снижение спроса, чем на дома более низкого класса. Объем незавершенного строительства Toll Brothers снизился на 30% в третьем квартале 2023 года, и руководство прогнозирует, что в 2023 году будет сдано 9500-9600 домов.

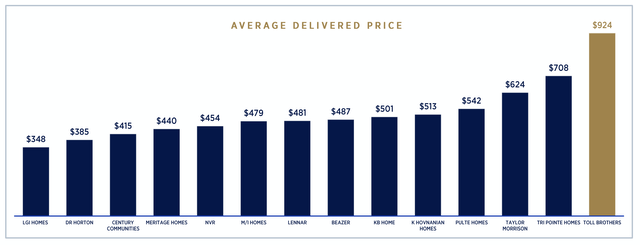

Их роскошные дома имеют самую высокую среднюю цену доставки среди всех домостроителей. Средний депозит клиента в размере 85 000 долларов США представляет собой серьезное финансовое обязательство. Немногие покупатели откажутся от первоначального взноса такого размера. Во втором квартале 2023 года среднестатистический покупатель прибавил 26% (212 000 долларов) к базовой цене жилья с учетом опций и надстроек премиум-класса. Эти опции и дополнения для настройки также предлагаются с более высокой наценкой.

По всему миру существует множество небольших частных компаний, занимающихся строительством роскошных домов, но Toll Brothers является крупнейшим государственным застройщиком роскошных домов. Они также являются одними из крупнейших застройщиков земельных участков в США, под их контролем находится более 70 226 объектов недвижимости. Руководство планирует продолжать развивать Toll Brothers с помощью дисциплинированных, капиталоемких стратегий приобретения земельных участков, которые позволят расширить географию компании, продуктовые линейки и общие ценовые показатели.

В настоящее время Toll Brothers работает в 24 штатах (11 из которых были добавлены с 2019 года) и более чем на 60 рынках по всей территории США. Сосредоточившись на ускорении оборачиваемости запасов и более эффективном приобретении земельных участков, компания может продолжать опережать рынок и возвращать капитал акционерам.

По состоянию на 21 августа 2023 года TOL вырос чуть более чем на 52% по сравнению с аналогичным периодом прошлого года (с начала года). Фонд iShares U.S. Home Construction ETF (ITB) вырос на 36% с начала года за тот же период. Рыночная капитализация Toll в этом году выросла с $5,6 млрд до $8,2 млрд, и я считаю, что акциям все еще есть куда расти. Рынок жилья огромен, и Toll Brothers все еще завоевывает свою нишу на рынке. Я рекомендую TOL с середины этого года, когда он стоил 50 долларов, и хотя соотношение риска и прибыли сейчас не столь благоприятное, это по-прежнему мой любимый домостроитель.

Популярность роскошных домов и квартир только растет, и я верю, что в будущем они станут нормой. Стоимость домов Toll Brothers повышается только после их постройки, что показывает, почему их способность превращать необработанную землю в ценные роскошные дома делает их привлекательной долгосрочной инвестицией.

Исходный катализатор

Руководство попыталось прояснить в своем отчете о доходах за третий квартал, что спрос по-прежнему остается высоким и стабильным. Генеральный директор Дуглас Йерли-младший сказал об этом в своем отчете о доходах (22.08.26):

Наши показатели за третий квартал отражают рынок новых домов, который продолжает извлекать выгоду из исторически низкого уровня запасов для перепродажи, благоприятных долгосрочных демографических тенденций и сохраняющегося недопроизводства жилья на протяжении более десяти лет. Кроме того, нашему успеху способствовала наша стратегия увеличения предложения специальных домов в последние кварталы.

Спрос остается стабильным, поскольку мы начинаем наш четвертый финансовый квартал. Основываясь на этих результатах и наших ожиданиях на четвертый квартал, мы повышаем наши прогнозы по поставкам на весь год, скорректированной валовой прибыли и левереджу SG&A, и теперь ожидаем, что наша рентабельность собственного капитала на начало 2023 финансового года составит примерно 22%.

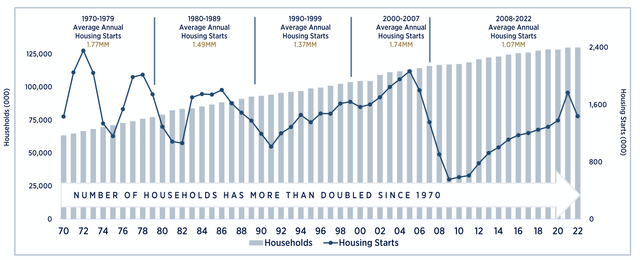

Несмотря на то, что тарифы и цены на жилье выше, Toll Brothers по-прежнему видит достаточное количество покупателей. Это происходит из-за нехватки жилья. Ранее в этом году Freddie Mac подсчитал, что нам по-прежнему не хватает 3,8 миллиона единиц жилья. Простые экономические основы говорят нам, что при низком предложении спрос и цены высоки. Отсутствие предложения жилья означает, что предложение для перепродажи ограничено, что подталкивает покупателей к поиску новых домов, что выгодно Toll Brothers и остальной отрасли.

Приведенная выше диаграмма иллюстрирует, как рынок жилья испытывает дефицит предложения по сравнению с ростом населения и количеством необходимых домов. США не выделили достаточно капитала и времени для роста рынка жилья, чтобы удовлетворить спрос, что вызывает дефицит предложения. Я полагаю, что это недостаточное инвестирование с 2009 года теперь вызовет многолетний попутный ветер для домостроителей, поскольку они будут играть в догонялки.

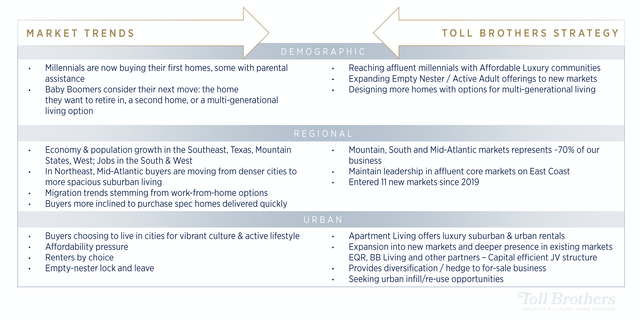

Toll Brothers перечисляет множество факторов, определяющих спрос, наряду с общей макроэкономической тенденцией. Миллениалы выходят на рынок покупки жилья. Бэби-бумеры обдумывают свой следующий шаг, будь то покупка второго дома или переезд в дом престарелых. Феномен работы на дому означает, что покупатели имеют больше возможностей проводить время дома и выбирать, где они живут. Более низкий уровень безработицы в стране, и особенно среди недавних выпускников колледжей, также стимулирует спрос на новые дома.

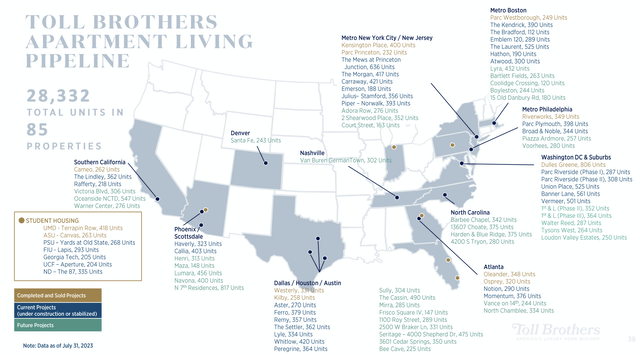

Более высокие расходы и политические взгляды также вынуждают людей переезжать в новые районы по всей стране. Toll Brothers стремится извлечь выгоду из меняющихся предпочтений общества от более плотных городов к более просторным городским районам и домам. Именно здесь стратегии приобретения земли Toll Brothers будут иметь важное значение для развития элитных сообществ на желаемых рынках. Руководство заявило, что ключевой стратегией будет «экспансия в регионы с более низкими первоначальными затратами на землю», что должно «обеспечить рентабельность собственного капитала (ROE) в долгосрочной перспективе.» Ниже я поделился некоторыми внутренними катализаторами и стратегиями компании по увеличению доли рынка в будущем.

Основы компании

Toll Brothers проделала огромную работу по управлению своим балансом. В исторически циклической отрасли впечатляет то, насколько хорошо они справлялись со взлетами и падениями и росли вместе с ними.

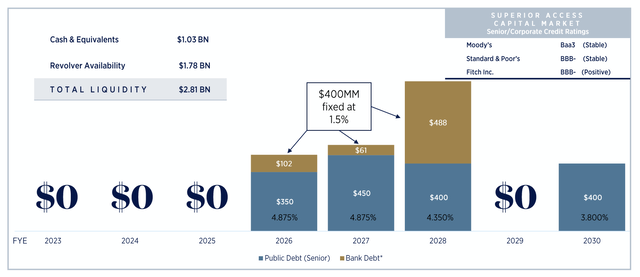

По состоянию на 3 квартал 2023 года у Toll Brothers имеется в наличии ликвидных средств на сумму 2,8 миллиарда долларов. Это хорошо сочетается с их долгосрочной структурой долга, которая со временем снижается. У них нет значительных сроков погашения долга до ноября 2025 года, и они имеют низкие фиксированные ставки по части своего долгосрочного долга.

Свободный денежный поток (FCF) компании составляет 1,26 миллиарда долларов, что составляет впечатляющую доходность по FCF в 15,4%. Чистый долг перед капиталом Toll Brothers является самым низким за последние 10 лет и составляет 20,5% по состоянию на 3 квартал. Я полагаю, что Toll Brothers формирует свой баланс для инвестиций в будущий рост за счет дисциплинированных капитальных затрат, которые будут стимулировать рост и приносить прибыль акционерам.

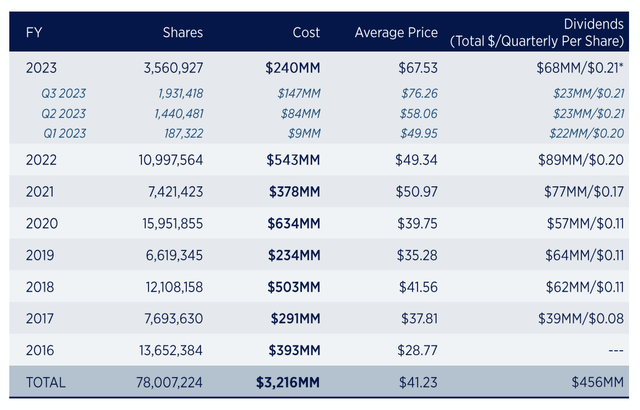

TOL добилась выдающихся успехов в получении прибыли, которую можно использовать для возврата средств акционерам. С момента объявления дивидендов в апреле 2017 года Toll Brothers увеличила свои дивиденды на 163%. С 2016 года руководство выкупило 78 миллионов акций, или 45% от общего количества акций. В середине 2022 года TOL объявила о своей новой программе обратного выкупа акций, в рамках которой они планируют выкупить до 20 миллионов акций, на данный момент было приобретено чуть менее 13 миллионов. Контроль руководства над распределением капитала был необходим для того, чтобы акционеры были довольны, обеспечивая как повышение цен, так и стабильные выплаты дивидендов.

Способность Toll Brothers генерировать денежный поток позволила им осуществлять обратный выкуп акций, погашать долги и выплачивать стабильные дивиденды. Их денежные средства от операционной деятельности (CFO) и FCF выросли втрое с 2019 года.

Компания в значительной степени выигрывает от повышения цен на жилье и дефицита предложения, что приводит к росту спроса и прибыли. В прошлом году Toll Brothers получила рекордно высокую прибыль на акцию (EPS) в размере $10,90, что вдвое превысило показатель EPS в 2019 году. По оценкам аналитиков, прибыль на акцию несколько снизится в ближайшие несколько лет из-за падения цен на жилье и устранения дисбаланса спроса и предложения жилья. Однако Toll Brothers позиционирует себя так, чтобы оставаться прибыльной благодаря своей способности извлекать значительную прибыль из необработанных земель.

На протяжении многих лет маржа росла, что делает Toll Brothers привлекательным объектом для инвестиций. Валовая прибыль выросла с низких 20-х годов до 27,8% в третьем квартале 2023 года. Несмотря на то, что маржа валовой прибыли растет, она по-прежнему значительно ниже среднего показателя по сектору в 35%, что позволяет предположить, что могут быть возможности для дальнейшего увеличения маржи и снижения затрат. Маржа чистой прибыли Toll Brothers также имеет тенденцию к росту, но значительно превышает средний показатель по сектору, что может оправдать то, что компания торгуется с премией по сравнению со своими аналогами. Способность компании постоянно увеличивать маржу и прибыльность является причиной того, что она смогла превзойти рынок. Третий квартал был рекордно успешным, и рост маржи доказывает, что спрос продолжает расти.

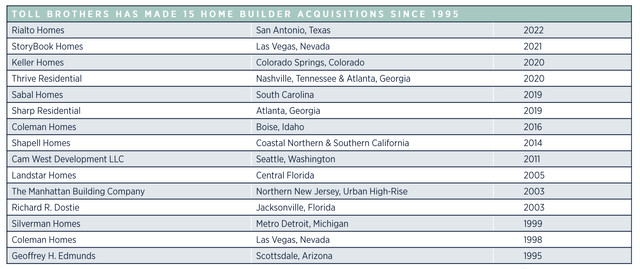

Способность TOL планировать и воплощать в жизнь позволила им стать мощными домостроителями. Мы рассмотрели, как их прибыльность и дисциплина привели к тому, что они продолжают расти и превосходить конкурентов. Малоизвестный завод, который помог Toll Brothers превратиться в компанию, которой она является сегодня, — это слияния и поглощения (M&A). С 1995 года Toll Brothers осуществила 15 приобретений, последнее из которых произошло только в прошлом году (2022). Их использование долга и избыточного FCF сделало эти переходы плавными и чрезвычайно выгодными. Эти стратегические приобретения позволили Toll Brothers выйти на новые рынки, привлечь новых клиентов и использовать региональные бренды.

Ассортимент предлагаемых компанией Toll Brothers продуктов еще никогда не был таким широким. Руководство продолжает внедрять инновации и искать новые возможности для инвестирования, которые ускорят отдачу. Как доминирующему игроку на рынке предметов роскоши, важно, чтобы они продолжали искать новые возможности, обеспечивающие доступность по цене и оборот. Честно говоря, баланс Toll Brothers никогда не выглядел лучше, и с учетом надвигающихся катализаторов и попутных ветров я считаю, что TOL находится в идеальном месте для того, чтобы начать наращивать позицию. Благодаря выходу на новые рынки и продолжающемуся росту и внедрению роскошной домашней жизни, я считаю, что Toll Brothers — это тот домостроитель, которым стоит владеть.

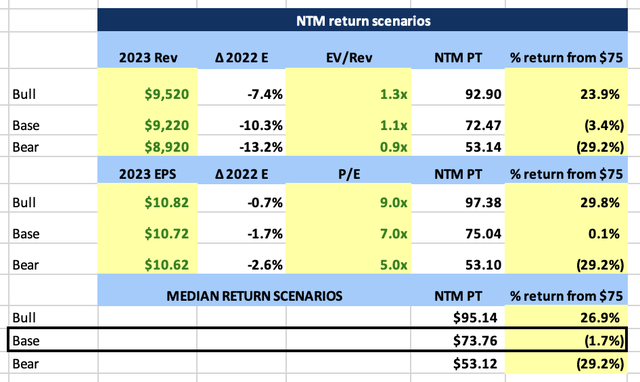

Ценовые ориентиры и оценка

На первый взгляд TOL может показаться ловушкой стоимости, торгуясь с соотношением цены к прибыли (P / E) в 7 раз, в то время как аналитики прогнозируют снижение прибыли в течение следующих трех лет. В настоящее время акции торгуются ниже своего пятилетнего среднего показателя P/E в 8,6 раза. Исторически сложилось так, что P/E акций достигал дна в 5-6 раз и достигал максимума в 11-12 раз.

Высокие цены на жилье и снижение затрат на вводимые ресурсы делают TOL более прибыльным, чем обычно. Вот почему акции торгуются в нижней части своего оценочного диапазона, поскольку аналитики не ожидают, что прибыль останется такой высокой. Когда прибыль снижается, соотношение P/E будет расти, если цена также не упадет.

Учитывая текущее положение Toll Brothers, я полагаю, что акции могут многократно вырасти до 8-9-кратного диапазона P / E, что приведет к снижению акций до 90-х в течение следующих двенадцати месяцев (NTM), даже если ожидается небольшое снижение прибыли, но спрос останется высоким.

Поскольку акции выросли более чем на 50% по сравнению с прошлым годом (с начала года), стимул соотношения риска к вознаграждению исчез, а соотношение риска к вознаграждению (R/R) составило всего 0,9x при 75 долларах за акцию. В начале года, при цене 56 долларов за акцию, акции торговались с 13-кратным доходом, который был снижен. Тем не менее, я полагаю, что акции по-прежнему торгуются с заниженной рыночной капитализацией в 8 миллиардов долларов.

Я приложил таблицу сценариев моей целевой цены, которая показывает, что акции торгуются вблизи справедливой стоимости, основанной на прошлых оценках и текущих оценках аналитиков.

В настоящее время акции торгуются в диапазоне, который я считаю справедливой стоимостью. Риск снижения TOL перевешивает бычий потенциал роста, что делает акции менее привлекательными для входа по текущим ценам. Это вынуждает меня оценить акцию как удерживаемую, учитывая соотношение риска к прибыли и восходящий тренд на данный момент в этом году. Я бы хотел добавить акции на спадах, поскольку они, похоже, консолидируются перед потенциальным повышением до 90-х и, возможно, даже прорывом в 100 долларов.

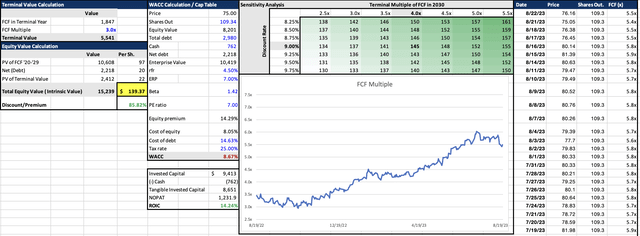

На более длительном временном горизонте я считаю, что акции недооценены. Как ведущий застройщик элитного жилья, я считаю, что у компании впереди долгий путь для роста, учитывая ее статус девелопера земельных участков. Я провел анализ дисконтированного денежного потока (DCF), чтобы определить долгосрочную целевую цену на основе ожидаемого денежного потока компании. Моя работа показывает, что в течение следующих 5 с лишним лет, я полагаю, стоимость акций может почти удвоиться и составить 139 долларов за акцию. Это позволило бы поднять рыночную капитализацию акций чуть выше 15 миллиардов долларов, что, на мой взгляд, очень разумно, учитывая, что несколько крупных домостроителей торгуют между рыночной капитализацией в 25-30 миллиардов долларов. У TOL есть возможности для развития в ближайшие годы, поскольку спрос на роскошную жизнь растет. Просто не ожидайте прямого роста акций в такой циклической отрасли. Время — ваш друг, когда вы владеете TOL.

Рисковать

Основным риском, который касается Toll Brothers, является общеотраслевой риск, с которым сталкиваются все домостроители: неожиданный спад на рынке жилья США. Исторически сложилось так, что когда на рынке жилья наблюдается спад, продажи падают, маржа сокращается, а запасы растут. Это три худшие вещи, которые могут случиться с домостроителем одновременно.

Отрасль очень циклична, с очень высокими взлетами и очень низкими падениями. Это делает принятие управленческих решений и управление балансом еще более критичным. Когда маржа или прибыль ниже, крайне важно правильно распределить капитал, чтобы продолжать инвестировать во внутренний рост и при этом выплачивать дивиденды акционерам.

Я бы сказал, что это еще более важно, что принятие решений становится еще более важным в хорошие времена. Когда прибыль высока, деньги поступают, а дома продаются на лету, это лучшее время для того, чтобы начать накапливать наличные и осторожно расширяться, чтобы не перерасти в спад.

В конечном счете, самым большим риском для компании и отрасли является неизвестный фактор. Тот факт, что в любой момент времени сектор может быть шокирован новостями и упасть. Нет никакого способа подготовиться или предсказать, когда наступит следующее замедление, рецессия или депрессия. Самое лучшее, что можно сделать, — это быть дисциплинированным и активным. Никогда не позволяйте своей позиции в TOL стать слишком большой и забирайте часть прибыли, когда это применимо. Ваша цена покупки акций Toll Brothers более важна, чем у большинства других акций, учитывая их сезонность, поэтому не поддавайтесь жадности.

Второй риск, который я хотел бы отметить, — это растущее присутствие фирмы в качестве застройщика элитных квартир. Эти проекты, как правило, имеют более длительный жизненный цикл, обычно занимающий 2-4 года, и Toll Brothers будет владельцем недвижимости и будет отвечать за содержание и наполнение объекта. Это добавляет больше работы, больше времени и больше рисков к возможностям, которым не подвержен традиционный домостроительный бизнес. Заполнение сотен помещений арендаторами, пока продолжается строительный проект, будет чрезвычайно трудным для компании и, в конечном счете, добавит ненужного риска бренду и компании в целом. Несмотря на то, что компания отлично справляется с освоением земель для создания красивых элитных поселков, это требует времени, большого капитала и риска. Это определенно то, за чем стоит следить в будущем.

Вывод

Toll Brothers заняла свою нишу на рынке жилья, и я считаю, что это может стать самым ценным сегментом отрасли. Роскошная жизнь становится все более популярной, и она имеет тенденцию к тому, чтобы стать новой нормой. Дома и жилые помещения людей никогда еще не значили для них так много со времен пандемии COVID-19. Сейчас мы проводим большую часть нашего времени дома, и люди сейчас больше, чем когда-либо, настраивают и тратят деньги на обустройство дома и декор, чтобы убедиться, что их жилое пространство чувствует себя комфортно и похоже на дом, который они никогда не захотят покидать.

TOL готова к такому изменению тенденции. Они являются ведущим застройщиком земельных участков по всей стране и лидером в производстве элитных домов. У них есть наличные деньги на расходы, и они стратегически ищут землю для приобретения и застройки. Их способность превращать необработанные земли в роскошные сообщества — это ценность, с которой большинство компаний не могут сравниться. Toll Brothers медленно возводит ров вокруг своего бизнеса, и я считаю, что они являются теми застройщиками, которые будут владеть домом в долгосрочной перспективе. Их клиенты всегда будут готовы покупать из-за сильного финансового положения их целевой аудитории. Их способность предлагать премиальные дополнения и дополнительные опции к домам станет ключом к росту маржи и прибыли с течением времени. TOL готова принять вызов, и, по моему мнению, она продолжит расширять свое присутствие и репутацию бренда по всей стране и достигнет рыночной капитализации в 15 миллиардов долларов в ближайшие пять лет.

Компания Toll Brothers является собственником жилья, поскольку является доминирующим игроком на рынке элитного жилья с высокой маржой и ценовой политикой.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")