: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная деятельность

Основываясь на моем текущем прогнозе и анализе TransDigm Group (NYSE:TDG), я рекомендую сохранить рейтинг. Хотя мне действительно нравится бизнес, динамика роста и политика распределения капитала, я не сторонник инвестирования по текущей оценке. В этом году акции показали действительно хорошие результаты, поднявшись почти на 70%. Я считаю, что ожидания завышены, и инвестирование сегодня подвергает мой капитал риску резкого снижения в ближайшей перспективе, если TDG не оправдает ожиданий.

Основная информация

TDG — популярное название среди инвесторов и хедж-фондов. Предприятие разрабатывает, производит и поставляет высокотехнологичные аэрокосмические системы, подсистемы и комплектующие практически для всех воздушных судов, находящихся в настоящее время на вооружении.

Обзор

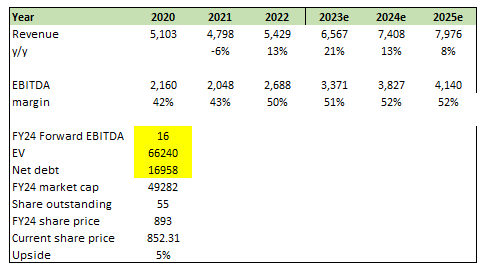

Исторические показатели TDG являются ничем иным, как выдающимися, если рассматривать их за последние 15 лет. Выручка выросла примерно в 15 раз с 435 миллионов долларов в 11 финансовом году до 6,2 млрд литов, чему способствовал постоянный вклад органической продукции и слияний и поглощений, которые идут рука об руку. TDG приобрела бы активы субпродажного уровня, но дополняющие бизнес, и обеспечила бы серьезное повышение цен (вклад в органический рост), что привело бы к очень высокой марже. Высокая маржа позволила TDG активно закупать сухой порошок, поскольку он генерирует много наличных денег (показатель EBITDA в качестве косвенного показателя). В перспективе TDG увеличила свою EBITDA со 182 миллионов долларов в 2006 финансовом году до 3 миллиардов долларов за аналогичный период прошлого года. Кроме того, за последние 15 лет бизнес всегда генерировал FCF, что свидетельствует о способности бизнеса гибко управлять своим оборотным капиталом и требованиями к капитальным вложениям. Несмотря на то, что у TDG очень сбалансированный баланс, обратите внимание, что бизнес всегда был прибыльным и приносил прибыль наличными. Характер бизнеса с высокой степенью повторяемости обеспечивает бизнесу очень высокую видимость его предстоящего денежного потока. Следовательно, даже при 6+кратном чистом долге по отношению к EBTIDA я не думаю, что здесь существует серьезный балансовый риск. Также обратите внимание, что TDG пережила период covid практически невредимой (с тех пор запасы выросли более чем на 100%), что, возможно, является худшим периодом для TDG, поскольку международные рейсы прекращаются.

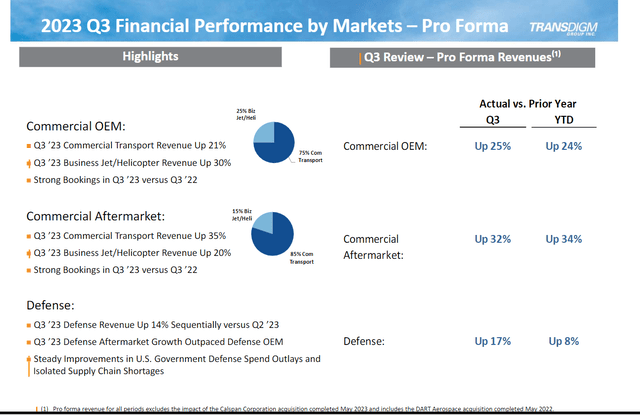

В третьем квартале 2023 года TDG в очередной раз значительно превзошла ожидания. Выручка OEM-производителей коммерческой аэрокосмической продукции выросла на 25%, что способствовало общему росту выручки на 21% до 1,74 миллиарда долларов. В рамках этого выручка от продажи бизнес-джетов и вертолетов увеличилась на 30%, а коммерческих перевозок — на 21%. Продажи на вторичном рынке коммерческой аэрокосмической техники [AM] PF в целом выросли на 32%, при этом доля коммерческого транспорта составила 35%, а бизнес-джетов и вертолетов — 20%. Наконец, продажи OEM-оборудования и запчастей для оборонной аэрокосмической промышленности выросли на 17%. Сильный рост выручки привел к увеличению маржи EBITDA на 270 б.п. до 52,5%, что, в свою очередь, привело к увеличению прибыли на акцию с 6,38 до 7,25 долл.

Есть две области, которые, я думаю, стоит выделить в 3кв23.

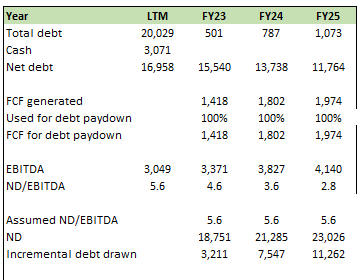

Во-первых, оборонный сегмент снова начал расти. Возможно, вы помните, что показатели оборонного сегмента TDG в недавней истории были невысокими, поскольку расходы отставали от бюджета и проблем с цепочкой поставок. Однако по мере увеличения расходов TDG и улучшения ее цепочки поставок продажи последовали этому примеру. По моему мнению, рост оборонных расходов потенциально может превысить прогноз в 23 финансовом году из-за ускорения активности и упрощения расчетов. Во-вторых, как и в предыдущем квартале, руководство TDG сообщило, что процесс потенциальных приобретений все еще активен. Однако я также принимаю к сведению намерение TDG поддерживать свою дисциплину, что важно в свете текущих высоких оценок. Основываясь на моем анализе денежных средств, используя консенсус-прогнозы EBITDA и FCF, TDG должна быть в состоянии снизить соотношение чистого долга к EBITDA в 25 финансовом году. Если мы предположим, что TDG сохранит коэффициент кредитного плеча на текущем уровне, они смогут привлечь дополнительные 11 миллиардов долларов долга в 25 финансовом году, что является для них значительным запасом для проведения слияний и поглощений. Здесь я отмечаю, что TDG исторически поддерживала коэффициент кредитного плеча > 6x, поэтому количество сухого остатка, доступного для просадки, может быть намного больше, чем я ожидаю.

Эта стратегия слияний и поглощений важна не только для акционеров с точки зрения распределения капитала; она также помогает свести на нет негативные настроения в связи с замедлением роста сегмента TDG AM. Несмотря на еще один квартал уверенного роста коммерческих продаж AM более чем на 30%, соотношение «книга к счету» в 3кв23 упало ниже 1 раза. Последовательный рост AM для проформы также замедлился до 2% в 3кв23. По мере нормализации роста трафика и увеличения поставок OEM-производителей, что приводит к выходу на пенсию, я ожидаю, что рост вторичного рынка в конечном итоге замедлится. Имея на руках столько наличных и проверенные возможности по слияниям и поглощениям, TDG, возможно, сможет выиграть больше времени для роста своих продаж AM. Даже если TDG не приобретет активы, выплата дивидендов должна стать возможным шагом, который также может принести привлекательную прибыль. Например, дополнительный долг в размере 11 миллиардов долларов составляет около 25% от текущей рыночной капитализации TDG.

Оценка

Я полагаю, что TDG может расти согласованными ожидаемыми темпами роста в ближайшей перспективе, учитывая высокие базовые показатели на данный момент. Учитывая повышенный риск в 23 финансовом году, рост в 24 и 25 финансовых годах должен начать нормализовываться и вернуться к историческим темпам органического роста в середине однозначных цифр. Маржа должна увеличиться, поскольку TDG продолжает свою стратегию повышения цен и получения синергетического эффекта от любых сделок слияний и поглощений. Однако я думаю, что рынок уже оценил весь этот оптимизм и ожидания в отношении акций. На мой взгляд, TDG в настоящее время торгуется на уровне 17-кратной форвардной EBITDA и оценивается справедливо. Сравнивая TDG с аналогичными компаниями, можно отметить, что текущая форвардная EBITDA также находится в пределах допустимого диапазона. Хотя ожидаемые темпы роста выручки аналогичны аналогичным показателям аналогичных компаний, TDG обладает гораздо лучшей маржинальностью и конкурентными позициями в отрасли (TDG ничем не уступает монополии). Кроме того, даже по сравнению с собственным историческим торговым диапазоном TDG, сейчас он торгуется на более высоком уровне, что означает больше возможностей для падения мультипликаторов. За последние 10 лет форвардная EBITDA TDG торговалась в диапазоне от 13 до 18 раз. Если мы исключим годы, связанные с covid, TDG будет торговаться в диапазоне форвардной EBITDA от 13 до 16 раз, что делает текущую форвардную EBITDA в 17 раз более переоцененной.

Риск и заключительные мысли

Смертельный удар по бизнес-модели TDG заключается в том, что вмешиваются регулирующие органы и ограничивают способность TDG повышать цены. Ключевой частью бизнес-модели TDG является приобретение компаний, производящих запчасти для самолетов, и повышение цен, что является очень привлекательной и прибыльной моделью. Вот краткое изложение того, почему TDG может стать мишенью регулирующих органов, подготовленное Citron Research.

Citron сравнил бизнес-модель TransDigm с Valeant Pharmaceuticals, которую фирма ранее называла «фармацевтическим Энроном».» Citron заявила, что TransDigm «приобретает компании по производству авиационных запчастей (всего более 50), увольняет сотрудников и вопиюще повышает цены.» Исполнительный редактор Citron, слева, является активистом по продаже коротких позиций.

В заключение, хотя TDG продолжает демонстрировать впечатляющий рост и высокие финансовые показатели, я рекомендую пока сохранить рейтинг. Текущая оценка акций, по-видимому, отражает высокие ожидания, потенциально подвергая инвесторов риску снижения, если эти ожидания не оправдаются. Исторический успех TDG в повышении цен и ее стратегия слияний и поглощений заслуживают внимания, но беспокойство регулирующих органов добавляет элемент неопределенности. Несмотря на прочную конкурентную позицию и маржу, текущий уровень торгов акциями, по-видимому, отражает их сильные стороны.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")