: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции авиакомпаний были одной из самых популярных возможностей для «восстановительной торговли» после их обвала в 2020 году. По всей отрасли оценки упали чрезвычайно низко, поскольку многие авиакомпании временно потеряли всю выручку. Большинству авиакомпаний, особенно крупнейшим, таким как United Airlines (NASDAQ:UAL), пришлось взять на себя огромную долговую нагрузку, чтобы поддерживать ликвидность в тот неспокойный период. По мере роста процентных ставок United Airlines и ее коллеги сталкиваются с растущими процентными расходами, главным образом из-за переменной долговой нагрузки. Кроме того, инфляционное давление, такое как на рабочую силу и топливо, создало препятствия для авиакомпаний, сдерживая экономический спрос и увеличивая издержки. Многие инвесторы считают, что United Airlines сегодня может получить значительную скидку из-за ее низкой оценки «P / E» и «дисконта» к ее стоимости до COVID. Однако я считаю, что сочетание долгов и экономических трудностей делает его более рискованным, чем многие могут предположить.

«Юнайтед» ценится и работает нормально

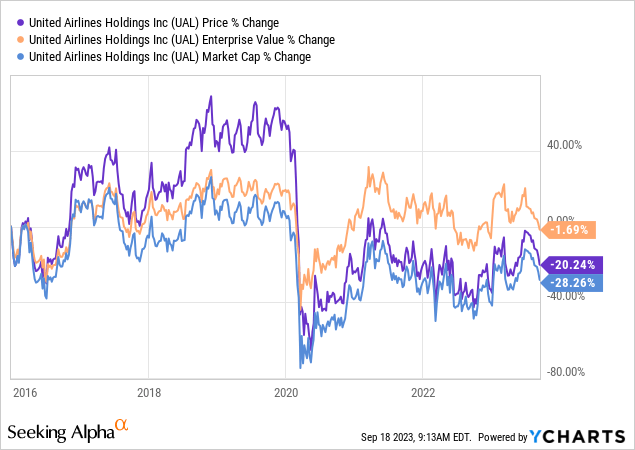

Несмотря на ценовое давление, United Airlines включила увеличение расходов в цены на билеты, поскольку ее операционная маржа сейчас вернулась на уровень, существовавший до COVID. Объемы перевозок TSA показывают, что сегодняшнее воздушное сообщение в США такое же высокое и немного превышает уровни, наблюдавшиеся до 2020 года. С операционной точки зрения United Airlines и ее партнеры больше не сталкиваются с прямым давлением, связанным с проблемами 2020-2022 годов. Конечно, это заставляет многих инвесторов полагать, что UAL недооценен, поскольку он торгуется примерно на уровне половины своей стоимости до COVID. Однако он торгуется по такой низкой цене просто потому, что с тех пор его общий долг резко возрос. Истинная стоимость компании, измеряемая ее рыночной капитализацией плюс чистым долгом, теперь прочно вернулась на уровень, существовавший до COVID. Смотреть ниже:

С точки зрения цены акций, UAL остается намного ниже своего уровня 2019 года. Тем не менее, цена ее акций в 2019 году также была аномально высокой, поскольку компания выиграла от более низких процентных ставок в течение этого периода, что позволило ей недорого выкупить акции. Сегодня, по сути, верно обратное, поскольку ее кредитное плечо намного выше, а также стоимость заимствований, что приводит к продаже новых акций (размыванию) в последние годы. Учитывая эти факторы, мы можем видеть, что корпоративная стоимость United практически не изменилась по сравнению с ее уровнем до COVID.

Его EV находится на нижней границе этого диапазона, но находится в его пределах, что позволяет предположить, что United Airlines в настоящее время полностью оценивается в соответствии с ее диапазоном оценки до пандемии. Его прямой «P/E», равный 4,2X, может показаться очень недооцененным. Тем не менее, отношение финансового долга к EBITDA составляет около 6 раз, что указывает на высокий операционный леверидж. Кроме того, его соотношение EV к EBIT составляет 5X, в то время как в 2015-2019 годах оно составляло 5-7 раз, что указывает на то, что его оценка с поправкой на долг также находится в пределах нормального уровня. Таким образом, хотя акции дешевы с точки зрения чистой прибыли, они обычно оцениваются с учетом их огромного долгового плеча. Конечно, он по-прежнему подвержен значительной волатильности, поскольку экономические сдвиги могут кардинально изменить его прибыльность в течение следующего года.

Как долго «Юнайтед» сможет увеличивать расходы?

После учета изменений в долговой нагрузке и процентных расходах мы можем ясно видеть, что United Airlines торгуется в диапазоне оценок, который она удерживала с ~ 2014 по начало 2020 года. Чтобы UAL была недооценена сегодня, она, должно быть, также была недооценена в период 2014-2019 годов, поскольку стоимость ее предприятия и операционная рентабельность вернулись на те же уровни, что и тогда. С оперативной точки зрения, учитывая, что трафик TSA равен или выше, чем в 2019 году, единственным отличием от периода до COVID по сегодняшний день являются более широкие изменения в макроэкономическом климате.

До 2020 года инфляционное давление, влияющее на акции авиакомпаний, было гораздо меньшим. Примерно в 2019 году некоторые опасения по поводу рецессии усилились, поскольку многие данные указывали на замедление темпов роста в 2020 году. Конечно, в 2020 году была рецессия. Тем не менее, эта ситуация была сильно запутана карантинами и последующими мощными стимулирующими мерами, которые быстро вывели экономику из спада (одновременно усилив инфляцию). Итак, для United Airlines я вижу два существенных экономических риска. Одна из них — трудности с включением растущих затрат на топливо и рабочую силу в цены на билеты. Во-вторых, спрос на билеты снизился из-за сокращения дискреционных расходных возможностей домохозяйств. По всей вероятности, United Airlines столкнется со значительным снижением прибыли на акцию только в том случае, если ее расходы будут расти при одновременном снижении спроса на авиаперевозки, поскольку это сделало бы невозможным дальнейшее увеличение расходов.

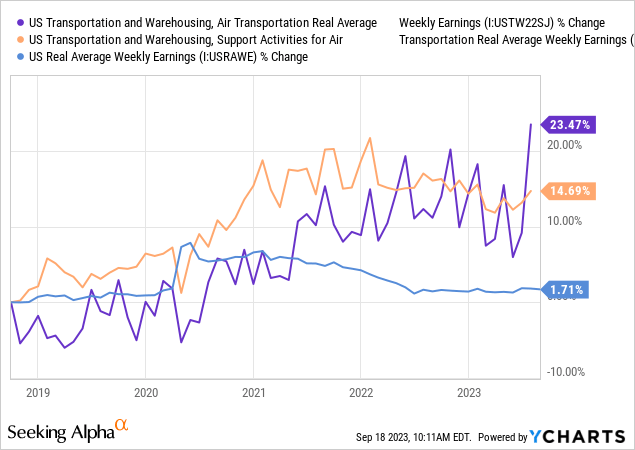

Авиационная отрасль, как правило, сегодня в большей степени подвержена давлению на заработную плату из-за своих огромных потребностей в рабочей силе, чем многие другие отрасли. В настоящее время существует относительно большая нехватка пилотов из-за существенной волны выхода на пенсию и меньшего числа новых пилотов, выходящих из вооруженных сил; ожидается, что без существенного снижения спроса нехватка сохранится по крайней мере до 2027-2032 годов, поскольку для прохождения обучения новыми коммерческими пилотами требуются годы и огромные затраты. Конгресс рассматривал возможность снижения требований к обучению новых пилотов, чтобы уменьшить нехватку, но в целом это кажется маловероятным из-за проблем с рисками. Стюардессы также испытывали нехватку, что привело к резкому увеличению заработной платы. То же самое, по-видимому, справедливо и в отношении вспомогательных мероприятий, таких как управление воздушным движением, за которые косвенно платят авиакомпании. В целом, еженедельные реальные доходы от авиаперевозок в целом по-прежнему растут, в то время как для рабочих мест в США в целом наблюдается тенденция к их снижению. Смотрите пятилетнюю тенденцию ниже:

Эти данные актуальны для пассажирских и грузовых авиакомпаний, таких как FedEx (FDX); однако в большинстве случаев кадровые резервы одинаковы или схожи для обеих компаний, поэтому данные актуальны для обеих. Особенно резкое увеличение еженедельной заработной платы за авиаперевозки за последний месяц указывает на то, что дефицит усугубляет проблему заработной платы в летний туристический сезон, вероятно, это связано с недавними переговорами профсоюза пилотов по оплате труда. Недавняя сделка United Airlines с профсоюзом увеличит зарплату пилотов на ошеломляющие 40% в течение ближайших четырех лет.

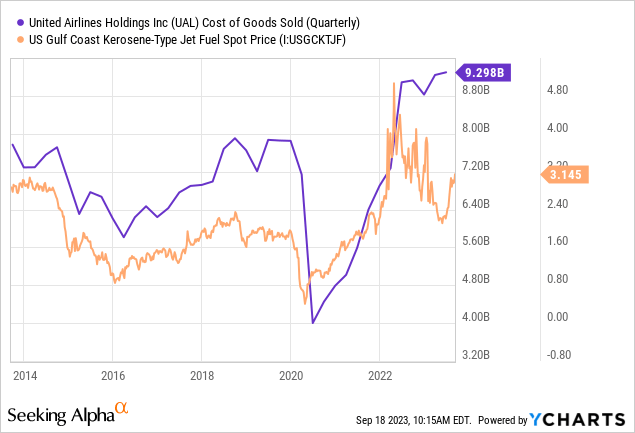

Стоимость проданных товаров United Airlines сильно коррелирует с ценами на авиатопливо. За прошедший год ее COGS продолжала расти, в то время как цены на авиакеросин упали, что указывает на то, что повышение заработной платы полностью компенсирует снижение затрат на топливо. Это давление на заработную плату сохраняется и сегодня, но цены на авиатопливо также растут. Смотреть ниже:

Я ожидаю, что расходы на топливо продолжат расти в ближайшие месяцы, поскольку энергетический рынок сталкивается с попутным ветром из-за сокращения добычи нефти и сокращения запасов SPR. В сочетании с давлением на заработную плату я ожидаю, что в следующем году показатели UAL могут вырасти быстрее, чем в 2022 году, наравне с общим ростом с 2020 по 2022 год. На данный момент стоимость авиабилетов и все остальные цены выросли примерно на 25% с 2020 года. Тарифы на авиабилеты резко упали по сравнению с инфляцией за период 2020-2021 годов и сейчас растут гораздо быстрее, что указывает на то, что тарифы на авиабилеты, по сравнению с другими ценами, вскоре должны стать аномально высокими.

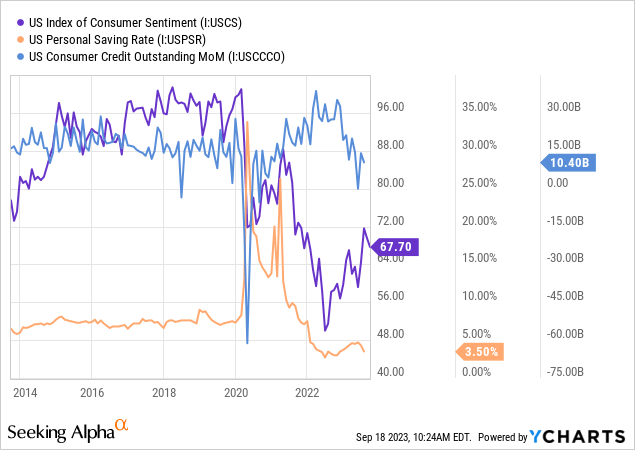

Столкнувшись с падением средних доходов домохозяйств с поправкой на инфляцию (тенденция, которая сохраняется, несмотря на небольшое повышение реальной почасовой оплаты), многие люди увидели, что уровень их сбережений резко снизился ниже уровня, существовавшего до COVID. Первоначально низкие сбережения были компенсированы увеличением потребительского долга. Однако за последние месяцы ситуация также изменилась на противоположную, указывая на то, что многие использовали весь долг, который могли, а это означает, что теперь они должны сократить дискреционные расходы. Смотреть ниже:

Дело в том, что большинство домохозяйств в США по-прежнему сталкиваются с негативными издержками, несмотря на дезинфляционную тенденцию. Увеличение задолженности по кредитным картам компенсировало эту тенденцию, что привело к аномально высоким расходам в последние годы, несмотря на негативные тенденции в реальном доходе. Однако ситуация быстро меняется на противоположную по мере роста числа случаев неисполнения обязательств по кредитным картам. Потребительские настроения остаются низкими, и я ожидаю, что вскоре это приведет к снижению дискреционных расходов, поскольку потребительский долг достигнет пика. Авиакомпании также негативно реагируют на предстоящее прекращение паузы в федеральных платежах, поскольку многие путешественники относятся к основной категории работающих людей в возрасте 20-40 лет с более высокой задолженностью по студенческим кредитам.

Итог

В целом, сегодня я относительно настроен по-медвежьи в отношении UAL, но я не верю, что это короткая возможность. United Airlines справедливо оценивается в том случае, и только в том случае, если мы предполагаем, что она будет обеспечивать стабильность работы. Это означает, что «Юнайтед» не должна столкнуться ни с достаточно значительным снижением спроса на авиаперевозки, ни со значительным увеличением стоимости авиатоплива или рабочей силы. Небольшое снижение спроса на авиаперевозки не повредит «Юнайтед», поскольку это снизит давление на заработную плату. Кроме того, небольшое увеличение затрат не повредит United, поскольку, как правило, она может переложить небольшой рост затрат на плечи клиентов. При отсутствии изменений в этих обстоятельствах я ожидаю, что UAL останется вблизи своей текущей цены, диапазона с поправкой на долг, которого она придерживалась в течение стабильных 2014-2019 годов. Другими словами, она справедливо оценивается при условии сохранения экономической стабильности.

Несмотря на то, что сегодня авиакомпания работает в нормальных условиях, большинство ключевых тенденций являются неблагоприятными для United Airlines. Давление на заработную плату усиливается, особенно для пилотов, что создает особые проблемы, если цены на авиатопливо продолжат расти. Кроме того, многие американские домохозяйства находятся в ситуации, когда они должны сократить дискреционные расходы. Некоторая доля авиаперелетов сохранится, но я ожидаю, что многие могут брать меньше отпусков, преодолевать меньшие расстояния и по возможности избегать авиаперелетов. На мой взгляд, наиболее вероятно, что способность людей оплачивать авиабилеты снижается, в то время как тарифы на авиабилеты растут из-за растущих издержек, что создает серьезную проблему для авиакомпаний, поскольку факторы спроса и предложения создают давление.

Что еще хуже, «Юнайтед» обладает огромным долговым рычагом и отрицательным оборотным капиталом в размере 2,25 млрд долларов, что означает, что она не обладает достаточной платежеспособностью или ликвидностью, чтобы справиться с отрицательными денежными потоками, связанными с рецессионной динамикой. Опять же, я лишь слегка пессимистичен в отношении «Юнайтед», потому что ее оценка соответствующим образом отражает уровень ее долга. Тем не менее, лично я считаю, что «Юнайтед» столкнется с проблемами платежеспособности в условиях достаточно масштабной рецессии, потому что ее баланс настолько перегружен в, казалось бы, неблагоприятное время. Таким образом, я ожидаю, что его потенциал роста составит всего около 10-20% (в лучшем случае), если сохранятся здоровые условия. Для сравнения, в условиях рецессии он может легко упасть более чем на 50%, поскольку банки вряд ли предоставят ему значительный дополнительный долг, поэтому ему потребуется разбавить собственный капитал.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")