: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

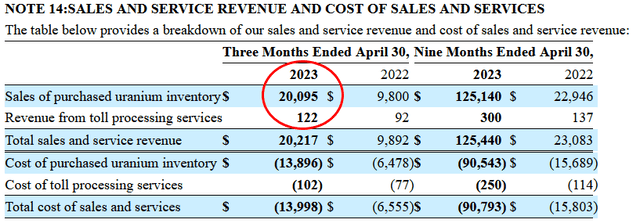

В последний раз я освещал Uranium Energy Corp. (NYSE:UEC) в мае, присвоив акциям рейтинг продаж. Мой тезис вращался вокруг того факта, что компания не производит никакого урана и почти весь свой доход получает от продажи существующих запасов. Если картинка стоит 1000 слов, то тезис этой статьи можно резюмировать следующим скриншотом.

Однако с тех пор акции компании сильно упали, поскольку они находятся на волне быстро развивающегося нового уранового цикла. Очевидно, что мое портфолио не выиграло от роста цен UEC, но у меня есть большой доступ к урану благодаря позициям в Denison Mines (DNN) и Cameco (CCJ), последняя из которых фактически производит уран, и в большом количестве.

Для ОДК третий квартал был очень похож на второй, поскольку компания продолжала почти полностью полагаться на продажу существующих запасов, получая почти всю свою выручку.

В ближайшие дни компания должна опубликовать отчет о доходах за четвертый квартал, и я сомневаюсь, что многое изменится. Большая часть выручки ОДК по-прежнему зависит от продажи товарно-материальных запасов; однако в последние месяцы компания обеспечивала инвесторов постоянным потоком новостей. Начиная со сделки с Rio Tinto (РИО) и заканчивая завершением программы перезапуска проекта ISR на ранчо Кристенсена в Вайоминге, UEC, по-видимому, действительно движется к своего рода перезапуску производства.

Сделка с RIO Tinto

В прошлом месяце UEC завершила покупку портфеля проектов на стадии разведки в знаменитом канадском бассейне Атабаска за 1,5 миллиона канадских долларов. Сделка добавит дополнительные ~ 44 тыс. акров к земельным владениям UEC в бассейне, которые сейчас составляют более 1 млн акров.

Большая часть этих площадей приходится на две сделки, которые компания завершила в прошлом году, когда в июне она приобрела канадскую UEX Corp. в рамках сделки с акциями. За этим последовало в октябре, когда ОДК приобрела у Rio проект по разработке уранового месторождения Roughrider за 150 миллионов долларов наличными и акциями. Все эти площади в лучшем случае находятся либо на стадии разведки, либо на стадии разработки и не будут приносить урожай в течение многих-многих лет.

Как я уже говорил в своей первой статье о компании, эти активы вполне могут иметь некоторую долгосрочную ценность, но очень редко можно увидеть, как майнер, занимающийся подготовкой производства, успешно реализует то, что, по сути, становится чем-то вроде стратегии свертывания. Похоже, что UEC пытается добиться существенного присутствия как в добыче ISR в США, так и в канадской добыче урана в твердых породах путем покупки других добывающих компаний на стадии разведки, а также разведанных или частично разведанных объектов у игроков, желающих выйти из этого рынка.

Нет ничего плохого в том, чтобы иметь широко диверсифицированный портфель недвижимости; в конце концов, другие производители, такие как Cameco, также имеют географически диверсифицированные портфели. Но эти другие игроки часто финансировали свое расширение за счет положительного свободного денежного потока, получаемого от существующих действующих шахт. ОДК зависит от продаж запасов урана для оплаты перезапуска рудника в США, расширения на Атабаскане, а также покрытия эксплуатационных расходов. Кроме того, только общие и административные расходы в прошлом квартале составили 3,75 миллиона долларов, что существенно выше, чем расходы на НИОКР в третьем квартале 2022 года в размере 3 миллионов долларов. Будет очень интересно посмотреть, какой будет результат за четвертый квартал позже на этой неделе.

Что также будет очень интересно, так это уровень запасов приобретенного компанией урана, который составил 771 тыс. фунтов. в конце третьего квартала. Конечно, у компании также есть обязательства по закупке инвентаря на сумму около 1,8 миллиона фунтов стерлингов в период с настоящего момента до 2026 года, но весьма вероятно, что растущий список расходных обязательств UEC довольно быстро сократит это число. На конец третьего квартала у компании также было 17 миллионов долларов наличными.

Операции в США

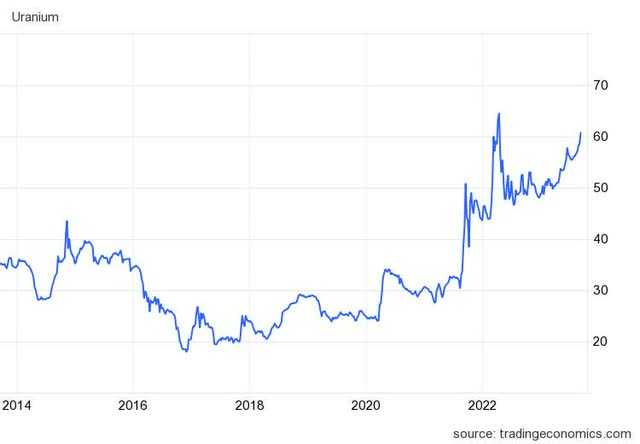

Хотя урановый сектор только начинает привлекать больше внимания средств массовой информации, стоит помнить, что нынешний цикл добычи урана действительно начался летом 2021 года, почти два года назад. Толчком послужило создание Sprott Physical Uranium Trust (OTCPK:SRUUF), и с тех пор растущее осознание долгосрочных перспектив урана привлекло еще больше ликвидности в это пространство.

В условиях роста цен на уран ОДК должна сосредоточиться на доведении своего имущественного портфеля до производственного уровня. И компания, безусловно, предпринимает шаги для этого на некоторых своих предприятиях. В июле компания объявила, что завершила программу перезапуска своего проекта ISR на ранчо Кристенсен в Вайоминге; однако в пресс-релизе отсутствуют какие-либо подробности, касающиеся фактических объемов, которые будут произведены, а также точных дат, с которых начнется наращивание производства. Однако в пресс-релизе инвесторам демонстрируется чрезмерное количество фотографий и приводится длинный список задач, которые были выполнены на объекте, таких как «Преобразование освещения на заводах и в модульных зданиях wellfield на энергоэффективные светодиоды».» Все верно, они говорят инвесторам, что заменили лампочку.

На своих предприятиях в Техасе компания продолжает бурить разведочные и оконтуривающие скважины и также не предоставила никакой информации о предполагаемой дате начала добычи на этом участке.

Навынос

ОДК уже давно сообщала инвесторам, что ее подразделения ISR в США «готовы к производству».

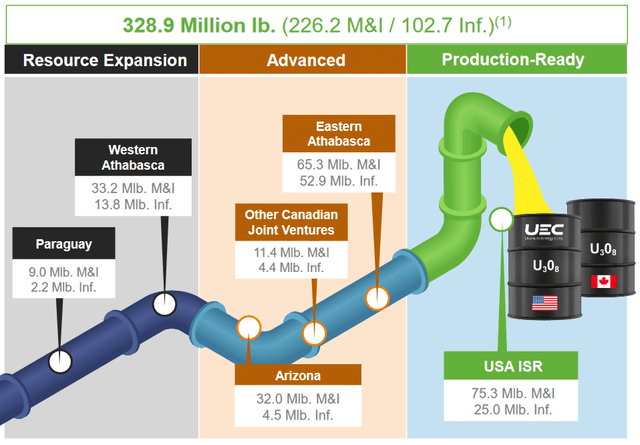

Тем не менее, цены на уран растут уже более двух лет, и мы до сих пор не видели, чтобы ОДК производила сколько-нибудь значимые объемы урана. Конечно, похоже, что Christensen Ranch начнет производство в ближайшем будущем, но даже там у инвесторов очень мало информации о проекте, который предположительно настолько близок к производству. Компания не предоставила NPV проекта, IRR, прогнозы капитальных вложений или какие-либо указания относительно того, сколько урана будет ежегодно добываться на объекте. Лицензированная вместимость Irigaray и Christensen Ranch составляет 2,5 млн фунтов. в год и 18,95 млн фунтов стерлингов. из указанного ресурса.

Будут ли они производить в полном объеме 2,5 млн фунтов? лицензированной мощности? Какой будет моя жизнь? Сколько времени потребуется, чтобы выйти на полную мощность? Каковы будут эксплуатационные расходы? Каковы будут совокупные затраты на поддержание? На мой взгляд, существует слишком много открытых вопросов для проекта, который предположительно находится на пороге производства. До тех пор, пока не будет большей ясности в этих вопросах, я буду держаться подальше от акций и поддерживать рейтинг продаж Uranium Energy Corp.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")