: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

US Foods Holding (NYSE:USFD) — компания, которая продает продукты питания через рестораны, больницы, дома престарелых, отели и другие заведения. Поскольку у компании значительный объем долгов и коэффициент P/E составляет 30, я считаю, что акции достойны рейтинга продаж.

компания

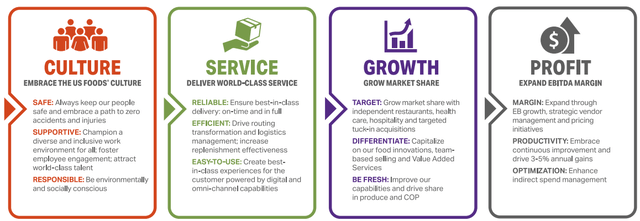

USFD обеспечивает заведения продуктами питания, как сказано в резюме дипломной работы — слоган компании звучит так: «Мы поможем вам это приготовить». Стратегия компании основана на стабильно растущей доле рынка, которая достигается благодаря фантастическому сервису:

На протяжении всей своей истории компания добивалась стабильного роста.

Финансы

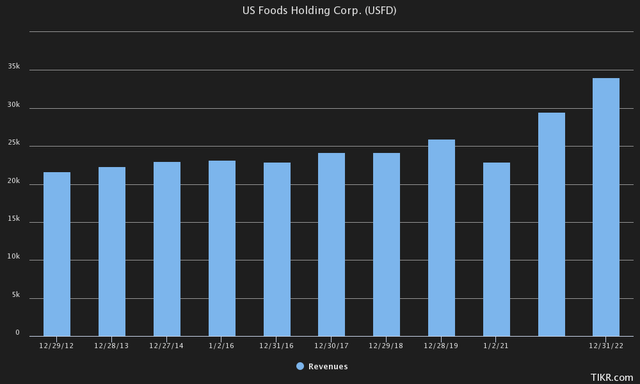

Финансовые показатели US Foods свидетельствуют в основном о стабильном росте, за исключением сбоя из-за Covid в 21 финансовом году:

Выручка компании росла совокупными годовыми темпами в размере 4,6% в течение последних десяти лет.

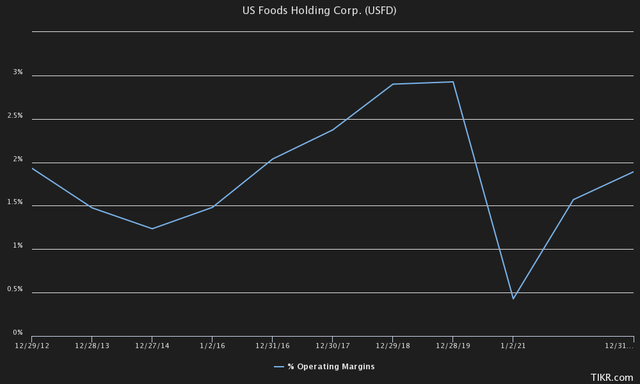

Операционная маржа US Foods всегда была небольшой и составляла около двух процентов:

С учетом конечных показателей маржа компании составляет 2,3%. US Foods планирует увеличить свою маржу за счет дальнейшего сотрудничества с партнерами.

Балансовый отчет US Foods показывает рискованную сторону деятельности компании, поскольку у нее есть процентные долги на общую сумму более 4,5 миллиардов долларов, в основном долгосрочные. Чтобы сбалансировать долг, у US Foods есть остаток наличности только в размере 292 миллионов долларов — компания с высокой долей заемных средств, что создает риск для инвесторов.

Входящий результат за 2 квартал

USFD должен сообщить о своих результатах за 2 квартал 2023 года 10 августа. Ожидается, что выручка компании вырастет на 5,3% по сравнению с ростом в первом квартале на 9,5%. Я считаю, что это ожидание очень обоснованно, поскольку продовольственная инфляция должна увеличить номинальные доходы в секторе.

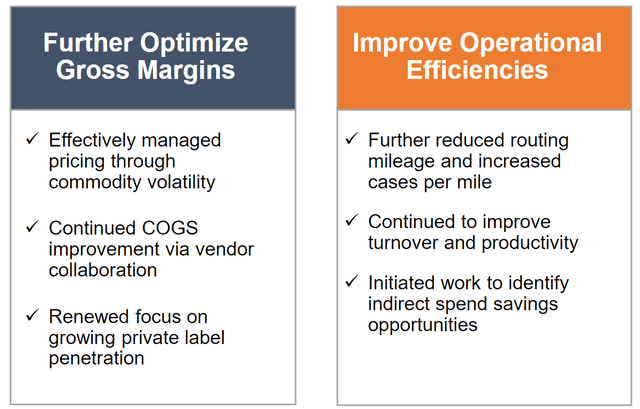

Аналитики также ожидают, что рентабельность по EBIT за квартал составит 3,5% — довольно значительный скачок по сравнению с прошлогодними 3,1%. Ожидаемый рост маржи объясняется усилиями US Foods по дальнейшей оптимизации своей деятельности, о чем говорится в презентации компании по результатам первого квартала:

Операционные улучшения показали себя многообещающими уже в первом квартале, поскольку рентабельность по EBIT подскочила до 2,8% с 1,9% в предыдущем году — значительное улучшение на 90 базисных пунктов. Подводя итог поступающим результатам, я считаю, что ожидания аналитиков на следующий квартал вполне обоснованны.

Оценка

Наконец, краеугольный камень моих медвежьих настроений заключается в том, что оценка компании, по-видимому, сильно зависит от самой компании. Компания торгуется с конечным соотношением цены к прибыли, равным 30,25. Сама по себе доходность уже меньше, чем доходность 10-летних облигаций США, составляющая 4,04%. Конечно, ожидаемый долгосрочный рост, который я и аналитики имеем в виду, добавляет около 5% к ожидаемой доходности компании за определенный период. При доходности в 3,3% и росте на 5% ожидаемая годовая доходность акций составила бы 8,3%.

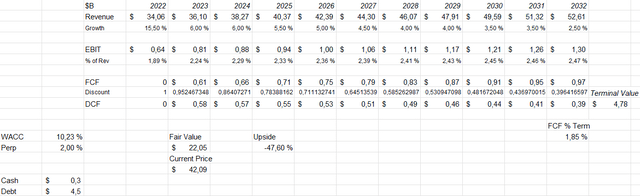

Продолжая оценивать стоимость компании, я построил модель дисконтированных денежных потоков в своей обычной манере. В ожидаемых цифрах, я полагаю, в 2023 и 2024 годах в ЮФО будет наблюдаться рост на шесть процентов, при этом темпы роста постепенно замедлятся до конечного уровня в два процента. Это сочетается с растущей операционной рентабельностью, поскольку рентабельность по EBIT компании вырастет с 2,24% в 2023 году до 2,47% в 2032 году. Компания должна достаточно хорошо конвертировать свою прибыль в свободный денежный поток, разработав следующую модель DCF:

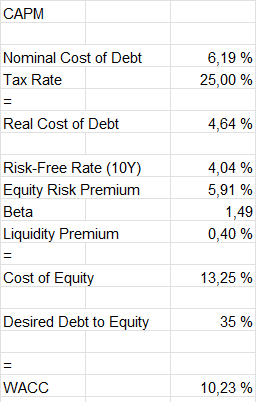

Предполагаемая справедливая стоимость в 22,05 доллара США на 48% ниже текущей цены акций в 42,09 доллара США — значительный разрыв в сторону понижения. Используемое значение средневзвешенной стоимости капитала в размере 10,23% получено на основе модели ценообразования капитальных активов:

Стоимость долга в размере 6,19% рассчитана исходя из процентных расходов компании — за последние двенадцать месяцев у компании были процентные расходы в размере 281 миллиона долларов, и с учетом суммы процентного долга это составляет указанную стоимость долга. У компании очень высокий объем долга, и я ожидаю, что сумма долга останется довольно высокой при соотношении долга к собственному капиталу в 35%.

Я использую доходность 10-летних облигаций Соединенных Штатов в качестве безрисковой ставки, при этом доходность в настоящее время составляет 4,04%. Используемая премия за риск акционерного капитала в размере 5,91% — это последняя оценка профессора Асвата Дамодарана, сделанная в июле 2023 года. По данным Yahoo Finance, историческая бета-версия акции составляет 1,49. Наконец, небольшая премия за ликвидность в размере 0,4%, на мой взгляд, оправдана с точки зрения стоимости собственного капитала, создавая стоимость собственного капитала в размере 13,25% и WACC в размере 10,23%, которая используется в модели DCF.

Является ли Компания цикличной?

У US Foods бета-версия равна 1,49, что говорит о том, что компания довольно циклична по своей природе. Эта бета—версия стала для меня неожиданностью, так как, например, в продуктовых магазинах очень низкие бета-версии — например, по данным TIKR, у Kroger бета-версия равна 0,48, а в моем недавнем обзоре Ingles Markets бета-версия равна 0,67. Однако предложение действительно варьируется в зависимости от продуктовых сетей, поскольку US Foods поставляет еду в основном в рестораны, а не напрямую потребителям. Поскольку рестораны являются более дорогим способом питания, расходы в ресторанах должны быть более волатильными с точки зрения макроэкономики, чем в продуктовых магазинах.

Кроме того, большой долговой баланс компании усиливает ее операционную деятельность, делая инвестиции более волатильными для акционеров — например, во время пандемии Covid прибыль компании упала до отрицательной из-за снижения показателя EBIT и высоких процентных расходов. В этом смысле погашение долга сделало бы компанию инвестицией с меньшим риском.

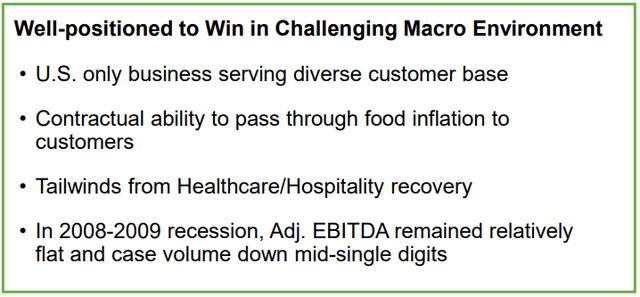

В своей презентации для инвесторов за 1 квартал компания подчеркивает, что может справиться с турбулентной макроэкономической средой:

У US Foods нет публичных финансовых отчетов за период 2008-2009 годов, но, принимая слова компании за чистую монету, последний пункт был бы очень положительным знаком — бета-версия 1,49, на мой взгляд, была бы неоправданной, если бы компания была такой сильной во время рецессии.

Навынос

Если операционная маржа US Foods в ближайшие годы не вырастет очень значительно, я полагаю, что в настоящее время акции оцениваются довольно высоко — в 42,09 доллара. Профиль рисков компании повышается из-за большого объема задолженности, что делает инвестиции волатильными. Учитывая значительное снижение справедливой стоимости в моих оценках по модели DCF, я считаю оправданным иметь рейтинг продажи акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")