: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

V.F. Corporation (NYSE:VFC) — конгломерат одежды, управляющий 13 активными брендами премиум-класса. Во всем мире общий объем адресуемого рынка VFC оценивается в 600 миллиардов долларов и имеет значительный международный охват.

Цена упала на 55% в годовом исчислении и на 81% с момента своего максимума в 2020 году. Дивиденды были сокращены на 1,20 доллара на акцию в годовом исчислении с целью укрепления баланса и поддержания финансовой гибкости. После сокращения дивидендная доходность VFC составляет 6,2%, что легко покрывается нашей оценкой в 2,00 доллара прибыли за текущий год. По нашему мнению, благодаря новому руководству, сокращению расходов, брендовым инновациям и сильным всемирно признанным брендам, VFC обладает значительным потенциалом для изменения ситуации; более того, пока мы ждем, у нее гарантированная дивидендная доходность в размере 6%.

Предполагаемая справедливая стоимость

EFV (оценочная справедливая стоимость) = 26 EFY EPS (Прибыль на акцию) умножить на PE (Цена/EPS)

EFV = E24 EPS X P/E = $2,60 X 13 = $33,80 VFC — мартовский финансовый год

|

E2024 |

E2025 |

E2026 |

|

|

Соотношение цены и объема продаж |

0.7 |

0.6 |

0.6 |

|

Соотношение цены и прибыли |

9.7 |

8.3 |

7.0 |

Нажмите, чтобы увеличить

Цели на 2027 год

В сентябре 2022 года VFC поставила перед собой несколько амбициозных целей на 2027 финансовый год. Целевые показатели на 27 финансовый год включают среднегодовую выручку со средними и высокими однозначными показателями, свободный денежный поток в размере 5,5 млрд долларов США и операционную маржу в размере 15%. Больше цифровых DTC, лучший ассортимент и ценовой потенциал их премиальных брендов в сочетании с улучшением макроэкономических условий могут позволить VFC достичь своих агрессивных целей. Мы должны отметить, что эти цели не обязательно должны быть достигнуты в полной мере, чтобы VFC была хорошей акцией. Увеличение FCF в 12 раз по сравнению с целевым показателем FVC в 5,5 миллиарда долларов означало бы рыночную капитализацию в 66 миллиардов долларов по сравнению всего с 7,5 миллиардами долларов на сегодняшний день. Операционная рентабельность в настоящее время составляет 2,8%, что является разрушительным сокращением по сравнению с 13,8% в 22 финансовом году. Сокращение было связано с увеличением затрат на производство продукции, повышением рекламной активности и корректировкой уровня запасов.

Брэкен Даррелл недавно, в июле, вступил в должность генерального директора. Даррелл ранее успешно руководил 10-летней компанией Logitech, которая претерпела аналогичную стратегическую трансформацию. Генеральный директор сказал: «Мы располагаем хорошими возможностями для продвижения наших ключевых приоритетов в этом году с акцентом на увеличение операционной прибыли за счет улучшения валовой прибыли, генерирования здорового денежного потока и сокращения задолженности, что приводит к укреплению финансового положения.» Мы ожидаем, что новый генеральный директор Даррел изменит цели на 2027 год в сторону уменьшения, поскольку они кажутся нам чрезмерно агрессивными. Если взять только половину цели FCF и, как следствие, разумную рыночную капитализацию на 2027 год в размере 33 миллиардов долларов, это все равно сделает эту акцию отличной.

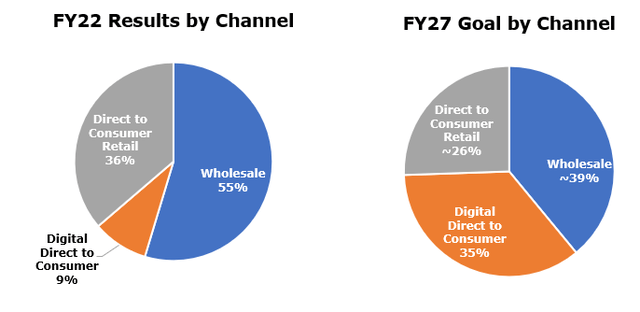

Эти цели должны быть достигнуты с помощью ключевой стратегии преобразования потоков доходов как по географическому признаку, так и по источнику происхождения. Планируется, что продажи цифровых продуктов, ориентированных непосредственно на потребителя, вырастут на двузначные цифры и составят 35% всех продаж, что должно способствовать переходу к цели, согласно которой 50% продаж будут международными. Международный переход поможет расширить адресуемый рынок, в то время как переход на цифровой DTC позволит повысить маржу реализации и улучшить товарные запасы. Такое сочетание должно значительно повысить прибыльность и генерирование денежных средств.

Операции

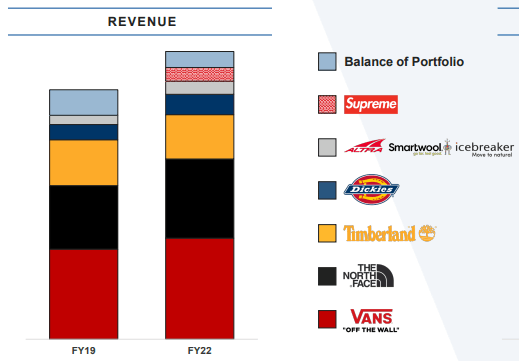

Общий объем адресуемого рынка VFC оценивается более чем в 600 миллиардов долларов. VFC поддерживает большое портфолио брендов, наиболее успешными из которых являются Vans и The North Face.

Азиатско-Тихоокеанский регион является ведущим фактором роста наружных брендов с ростом на 12% в годовом исчислении. Только в Китае The North Face превратился в крупнейший бренд наружной рекламы с ростом выручки на 31% в годовом исчислении. Тем не менее, бренд Outdoor работает в убыток, с операционной рентабельностью -5,3%, что объясняется особой чувствительностью к тенденциям оптовой торговли и цикличностью его продуктового портфеля.

В спортивной одежде доминирует Vans, крупнейший из брендов по выручке. Выручка Vans снизилась на 22% – в основном в сфере оптовой торговли, при этом в годовом исчислении она снизилась на 40%. Доля сегмента фургонов на внутреннем рынке сокращается, и руководство объясняет это низким уровнем инноваций и сильной зависимостью от зрелых продуктовых линеек. Vans перейдет к более цифровой стратегии DTC и улучшит международную репутацию в рамках более широких усилий по репозиционированию бренда. Vans сократит количество предлагаемых продуктов примерно на 20-30% в каналах DTC, одновременно продвигая больше инноваций внутри бренда. Первые результаты этого изменения, вероятно, будут получены во 2кв24 с ускорением ко 2П24.

Рабочий сегмент также столкнулся с трудностями, основными причинами которых стали более высокие материальные затраты и спад в оптовой торговле. В то время как в Европе наблюдался рост на 17% в годовом исчислении, этого было недостаточно, чтобы компенсировать падение на 23% в годовом исчислении в Северной и Южной Америке.

VFC получает доход от оптовых, розничных DTC и цифровых DTC. Сайт Direct-to-consumer содержит сайты розничной торговли и электронной коммерции, управляемые VFC, на долю которых приходится 46% выручки за 1кв24. DTC позволяет VF повышать розничную и производственную рентабельность своей продукции. VFC утверждает, что в их магазинах общая маржа намного выше, чем в других каналах, хотя VFC не публикует конкретные цифры. В 1кв24 каналы прямой связи с потребителями выросли на 7% в годовом исчислении, несмотря на снижение оптовой торговли.

Рисковать

VFC ожидает восстановления оптовой торговли во 2П24, поскольку сокращение розничных запасов в основном завершилось. Сила восстановления будет определяться сочетанием потребительского спроса и готовности розничных продавцов приобретать товары для потребителя с меняющимися предпочтениями. Расширение DTC VFC уменьшает воздействие оптового канала, но не в полной мере снижает риски, а также создает потенциальную негативную реакцию со стороны розничных продавцов, которым не нравится напрямую конкурировать с предложениями DTC VFC.

Выполнить перестановку всегда сложно. Успех брендовой моды зависит от прихоти потребителя. Сильные стороны брендов VFC помогают снизить эти риски, но VFC — это игра с высокой добавленной стоимостью, связанная с высоким риском и потенциально высокой прибылью.

Прогноз

Глобальные результаты в 1кв24 были намного слабее: выручка VFC снизилась на 15% в Северной и Южной Америке и на 3% в Европе. Однако в Азиатско-Тихоокеанском регионе наблюдался ускоренный рост выручки на 18% в годовом исчислении. Все каналы в этом регионе выросли двузначными цифрами, при этом в DTC доминировал постоянный рост.

VFC ожидает лучших результатов во 2П24 на верхней строчке, с последовательными улучшениями с 1кв24 по мере начала цикла праздничных сезонов. Но впереди у компании долгий путь. Доходность акций по-прежнему является приоритетом, и руководство нацелено на 50%-ный коэффициент выплат по FCF и оставшееся разрешение на обратный выкуп акций на сумму 2,5 миллиарда долларов. Однако маловероятно, что соглашение о выкупе будет реализовано в ближайшей среднесрочной перспективе, поскольку большая часть свободного капитала будет направлена на оптимизацию, сокращение доли заемных средств и выплату дивидендов.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")