: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Когда дело доходит до компаний, которые переживают значимые преобразования, анализ может стать довольно сложной задачей. Добавьте к этому тот факт, что последние несколько лет, вообще говоря, характеризовались огромной волатильностью экономики и фондового рынка, и вы определенно столкнетесь с некоторыми неопределенностями, с которыми необходимо иметь дело при оценке перспектив компании. Одной из рассматриваемых фирм, которая, похоже, сама неплохо справляется со многими изменениями, является Allscripts Healthcare Solutions (NASDAQ:MDRX). Этот бизнес, предоставляющий решения и услуги в области информационных технологий организациям здравоохранения по всему миру, снова начинает возобновлять рост, и его акции, похоже, торгуются на довольно низких уровнях. Естественно, инвесторам по-прежнему следует проявлять осторожность в отношении этой фирмы, особенно по мере того, как экономические проблемы становятся все более опасными. Но в целом я начинаю относиться к «энтерпрайзу» немного более оптимистично.

Небольшая заметка

Все финансовые показатели, упомянутые в этой статье, если не указано иное, относятся к результатам продолжающейся деятельности компании. Я раскрываю эту информацию, потому что у нее есть существенные данные о прекращенной деятельности, которые все еще отражаются в бухгалтерском учете, поскольку она имеет дело с наследием старых подразделений компании.

Признаки стабильности и роста

В последний раз я писал статью о решениях Allscripts для здравоохранения в конце февраля этого года. В то время я рассказывал о том, как компания наконец-то продемонстрировала устойчивые фундаментальные результаты после нескольких трудных лет, которые она пережила. Я также чувствовал, что акции были достаточно дешевыми, чтобы, возможно, гарантировать некоторый приятный рост для инвесторов. Однако в то же время я по-прежнему чувствовал, что отсутствие последовательности в финансовых показателях компании вызывает некоторые опасения у инвесторов. И именно это первичное чувство побудило меня сохранить рейтинг компании на уровне «удержания», чтобы отразить мою веру в то, что акции, скорее всего, принесут прибыль или убыток, которые более или менее будут соответствовать рынку в обозримом будущем. Пока что этот призыв оказался довольно убедительным. В то время как индекс S&P 500 снизился на 8,9%, акции Allscripts Healthcare Solutions упали примерно на 6,9%.

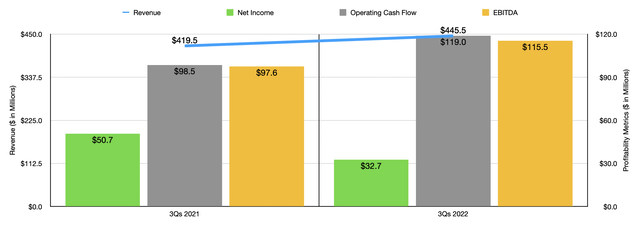

По сути дела, Allscripts Healthcare Solutions, похоже, преуспевает сама по себе. В целом за первые три квартала 2022 финансового года выручка компании составила 445,5 миллиона долларов. Это на 6,2% больше, чем $419,5 млн, вырученные годом ранее. По словам руководства, увеличение доходов от транзакций, подписки и первоначального взноса за программное обеспечение помогло увеличить выручку провайдера для предприятия на 4,4% в годовом исчислении с 345,3 млн долларов до 360,4 млн долларов. Однако наибольший рост в процентном отношении произошел за счет деятельности предприятия в области плательщиков и наук о жизни. Выручка здесь выросла на 14,5%, поднявшись с 74,3 млн долларов до 85,1 млн долларов. По данным компании, это произошло благодаря увеличению доходов от подписки и доходов, связанных с транзакциями, в рамках этой категории. Чтобы было ясно, реальной движущей силой для компании в наши дни является ее бизнес Veradigm. На сегодняшний день в этом году на его долю приходится 95,7% от общего объема продаж компании. В то время как другие подразделения компании сокращаются, этот конкретный кусок пирога растет: выручка за год с начала года выросла на 7,4% по сравнению с тем, что было за первые девять месяцев 2021 года. Для тех, кто, возможно, новичок в компании или немного не знаком с деталями, Veradigm предоставляет медицинские планы и плательщиков, поставщиков медицинских услуг, сетевых партнеров, пациентов и другие связанные стороны, услуги по сбору данных и аналитике, онлайн-записи о личном состоянии здоровья, решения для прозрачности цен по рецептам и многое другое, для своих клиентов.

Несмотря на то, что выручка компании значительно выросла в годовом исчислении, чистая прибыль сделала шаг назад. Прибыль упала с 50,7 млн долларов за первые три квартала 2021 года до 32,7 млн долларов за аналогичный период этого года. Большая часть этого снижения была вызвана ростом коммерческих, общехозяйственных и административных расходов. Хотя компания также столкнулась с увеличением затрат на исследования и разработки. Что касается первого показателя, то увеличение с 87,7 млн долларов до 133,7 млн долларов можно объяснить несколькими различными факторами. Во-первых, вознаграждение на основе акций, выделяемое на эти виды деятельности, подскочило с 7 миллионов долларов до 17,6 миллиона долларов. Однако в дополнение к этому компания также столкнулась с более высокими судебными издержками и определенными корпоративными расходами, которые в конечном итоге остались после некоторых мероприятий по отчуждению компании. К счастью, с другими показателями прибыльности дела обстояли намного лучше. Операционный денежный поток, например, вырос с $98,5 млн до $119 млн, в то время как показатель EBITDA вырос с $97,6 млн до $115,5 млн.

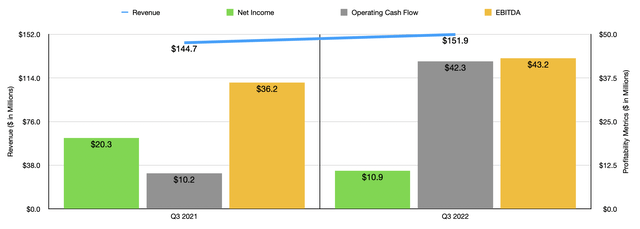

Даже если вы перенесетесь в самый последний квартал, который будет третьим кварталом 2022 финансового года компании, результаты будут улучшаться. Выручка в размере 151,9 миллиона долларов превышает 144,7 миллиона долларов, о которых сообщалось за аналогичный период прошлого года. Чистая прибыль снова оказалась ниже, упав с 20,3 млн долларов до 10,9 млн долларов. Но операционный денежный поток вырос с $10,2 млн до $42,3 млн, в то время как показатель EBITDA вырос с $36,2 млн до $43,2 млн. Действительно, по большей части эти результаты надежны. Руководство воспользовалось этой возможностью, чтобы выкупить большое количество акций. Только за третий квартал фирма выкупила акций на сумму 34 миллиона долларов. Это не значит, что у компании все замечательно. Например, объем заказов на предложения компании в последнем квартале составил 58 миллионов долларов. Это незначительно меньше по сравнению с 61,6 миллионами долларов, о которых сообщалось за аналогичный период прошлого года. Однако даже в этом случае количество бронирований за первые три квартала года в целом по-прежнему выросло на 5,6%. Это действительно дает некоторый повод для празднования.

Когда дело доходит до 2022 финансового года в целом, мы на самом деле не знаем, чего ожидать. Руководство заявило, что выручка, связанная с Veradigm, должна вырасти на 6-7%, в то время как показатель EBITDA должен вырасти на 10-15%. Учитывая, что Veradigm охватывает большую часть операций компании, использование такого темпа роста, когда речь заходит о EBITDA в целом, не было бы нереалистичным. Это означало бы, что показатель на 2022 год составит 175,4 миллиона долларов. Картина становится немного сложнее, если рассматривать операционный денежный поток. Руководство заявило, что свободный денежный поток от продолжающейся деятельности в этом году должен составить от 110 до 120 миллионов долларов. Но на самом деле они не руководствовались никакими данными о капитальных затратах. Если мы возьмем показатели капитальных затрат, использованные в прошлом году, то это будет означать, что операционный денежный поток в этом году составит 193,6 миллиона долларов. Это меньше по сравнению с 248,3 миллионами долларов, о которых сообщалось в прошлом году, даже несмотря на то, что результаты в 2022 году выглядят оптимистичными. Но на всякий случай я придерживаюсь этой более консервативной цифры.

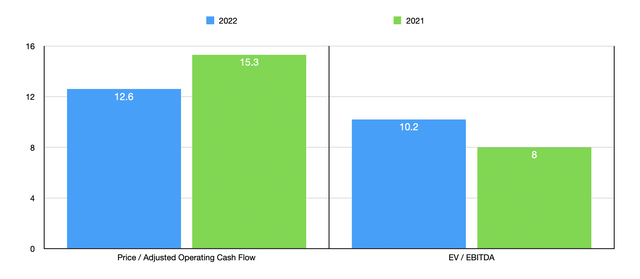

Исходя из этих оценок, компания торгуется по форвардной цене, кратной операционному денежному потоку, равному 10,2, и по форвардной цене EV, кратной EBITDA, равной 9,6. Если бы вместо этого мы использовали данные за 2021 год, эти коэффициенты были бы равны 8 и 10,8 соответственно. В рамках своего анализа я сравнил эту компанию с четырьмя аналогичными фирмами. Соотношение цены и операционного денежного потока у этих компаний варьировалось от минимума в 11,6 до максимума в 128,8. А когда дело доходит до соотношения EV к EBITDA, то этот диапазон составляет от 28,3 до 93,5. В обоих сценариях Allscripts Healthcare Solutions была самой дешевой из группы.

| Компания | Цена / Операционный денежный поток | EV / EBITDA |

| Решения для здравоохранения Allscripts | 10.2 | 9.6 |

| GoodRx Holdings (GDRX) | 11.6 | 29.2 |

| Definitive Healthcare Corp. (DH) | 32.4 | 93.5 |

| Эволюционное здоровье (EVH) | 128.8 | 92.6 |

| Сертара (СЕРТИФИКАТ) | 29.7 | 28.3 |

Нажмите, чтобы увеличить

Навынос

Что мы знаем о Allscripts Healthcare Solutions на данный момент, так это то, что компания демонстрирует некоторые приятные признаки выздоровления. Компания только недавно по-настоящему перешла от своей старой бизнес-модели к тому, что она имеет сегодня. Двигаясь вперед, я подозреваю, что будущее предприятия будет довольно светлым. Мне не нравится видеть падение чистой прибыли, подобное тому, что мы наблюдали до сих пор в этом году. Но если смотреть на вещи с точки зрения движения денежных средств, ситуация действительно выглядит многообещающей. Добавьте к этому, насколько дешевы акции, как в абсолютном выражении, так и по отношению к аналогичным фирмам, и я действительно думаю, что компания теперь заслуживает мягкого рейтинга «покупать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")