: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Основанная в 1989 году, базирующаяся в Мичигане компания Vericel (NASDAQ:VCEL) является лидером коммерческой биофармацевтики, специализирующейся на передовых методах лечения спортивной медицины и тяжелых ожогов. Компания продает в США три одобренных FDA продукта: MACI для лечения дефектов коленного хряща, Epicel для лечения обширных ожогов и недавно одобренный NexoBrid для удаления струпьев при термических ожогах. Vericel в основном работает в США, занимаясь исследованиями, разработкой продуктов и распространением клеточной терапии и специальных биологических препаратов.

Последние события: Прибыль Vericel на акцию по GAAP за 2 квартал составила — $0,11, а выручка в размере $45,9 млн превзошла ожидания. Прогноз по выручке на 2023 год повышен до 190-197 миллионов долларов.

В следующей статье рассматриваются финансовые показатели Vericel за 2 квартал 2023 года, высокая ликвидность и перспективы дальнейшего роста. Он рекомендует занять позицию «удержания» по акциям.

Отчет о прибылях за 2 квартал

Судя по последнему отчету Vericel о прибылях, общая чистая выручка за 2 квартал 2023 года выросла на 24% до $45,9 млн благодаря доходам MACI и Epicel. Валовая прибыль составила $29,9 млн, или 65% от чистой выручки, по сравнению с 62% в прошлом году. Операционные расходы увеличились до $35,9 млн, главным образом за счет увеличения расходов на продажи, маркетинг и НИОКР. Чистый убыток компании составил $5 млн. Скорректированный не по GAAP показатель EBITDA составил $4,4млн. Vericel располагала $147 млн наличными и инвестициями без долгов. Прогноз по выручке на 2023 год был повышен до $190-197 млн.

Денежный поток и ликвидность

Обращаясь к балансовому отчету Vericel, отметим, что сумма «денежных средств и их эквивалентов», «Краткосрочных инвестиций» и «долгосрочных инвестиций» составляет $43,0 млн, $54,8 млн и $21,0 млн соответственно, что дает в общей сложности $118,8 млн высоколиквидных активов. «Чистые денежные средства, полученные в результате операционной деятельности» за первые шесть месяцев 2023 года, составляют $18,1 млн.

Компания демонстрирует высокую ликвидность, располагая легкодоступными средствами в размере 118,8 млн долларов. Кроме того, на балансе нет заметной задолженности. Учитывая положительный денежный поток от операционной деятельности и сильную позицию по ликвидным активам, привлечение дополнительного финансирования, в случае необходимости, представляется возможным для Vericel. Это мои личные наблюдения, и другие аналитики могли бы интерпретировать эти данные по-другому.

Структура капитала, рост и динамика

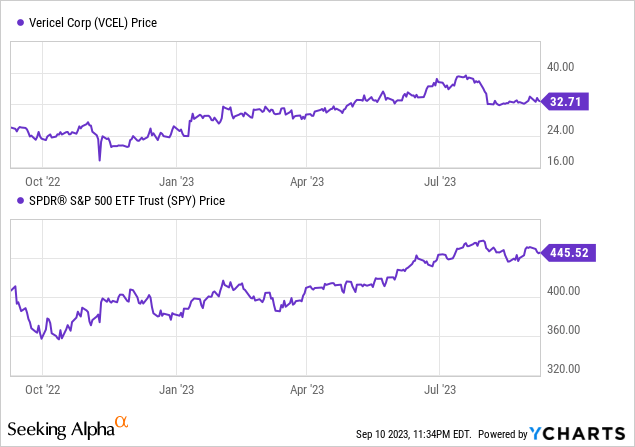

Согласно данным Seeking Alpha, Vericel Corporation имеет умеренную структуру капитала с балансом между уровнем наличности и долга относительно ее рыночной капитализации в размере 1,56 млрд долларов. Стоимость его предприятия составляет 1,54 миллиарда долларов. Что касается роста, то компания находится на коммерческой стадии, демонстрируя многообещающую динамику выручки. Аналитики прогнозируют выручку в размере $239,10 млн и $282,46 млн на 2024 и 2025 годы соответственно, что соответствует показателю роста компании на уровне B и стабильным темпам роста выручки в годовом исчислении. Что касается динамики акций, Vericel превзошла S &P 500 по показателям за 9 месяцев и 1 год, что свидетельствует об относительно высокой привлекательности рынка.

Vericel повышает прогноз выручки на фоне расширения линейки продуктов

В своем последнем отчете о прибылях руководство Vericel выразило оптимизм, основанный на высоких показателях во втором квартале, со значительным ростом выручки и 12-м кварталом подряд положительной скорректированной EBITDA. Они отметили рост продаж своего продукта MACI на 27% в годовом исчислении, в первую очередь благодаря расширению базы хирургов и значительному количеству биопсий. Руководство увеличило прогноз по выручке MACI на весь год со 159 до 163 миллионов долларов, что представляет собой рост более чем на 20%.

Ожидая коммерческого запуска артроскопического MACI в первой половине 2024 года, компания отметила положительные результаты маркетинговых исследований, предполагающих, что эта инновация может еще больше проникнуть на рынок восстановления хрящевой ткани. Исследование показало, что хирурги считают артроскопическую MACI менее инвазивной, что приводит к более быстрому выздоровлению пациентов.

Что касается франшизы Epicel по лечению ожогов, то во втором квартале выручка Epicel выросла на 40% кв/кв и на 17% г/г, что обусловлено увеличением доли биопсий у пациентов, переходящих на лечение. Однако они также упомянули о задержке коммерческой доступности NexoBrid из-за отклонений в тестировании сторонними разработчиками, однако ожидается, что продукт по-прежнему внесет значительный вклад в 2024 году.

В целом, руководство повысило прогноз по общему объему выручки на 2023 год, основываясь на улучшении тенденций Epicel и ожидаемых доходах от закупок у BARDA. Они ожидают, что рост компании ускорится более чем до 20% в 2024 году благодаря запуску новых продуктов.

Мой анализ и рекомендации

В заключение следует отметить, что Vericel демонстрирует впечатляющее сочетание разумного финансового менеджмента и агрессивных стратегий роста. Компания располагает солидным денежным резервом без видимых долгов — свидетельство финансовой проницательности руководства. Стоит отметить, что положительный денежный поток Vericel ставит их в стратегическое положение для будущих капиталоемких начинаний или приобретений, если они решат пойти по этому пути.

Сосредоточившись на возможностях роста, Vericel не только использует сильные стороны текущего портфеля, но и смотрит в будущее. Рынок средств для восстановления хрящевой ткани развивается, и ожидаемый в 2024 году запуск артроскопической MACI может предложить менее инвазивное лечение, потенциально увеличивая их долю рынка в этом сегменте. Что касается ухода за ожогами, то, несмотря на проблемы с доступностью NexoBrid, продукт обещает изменить правила игры, повысив и без того высокие показатели Epicel.

Инвесторам следует особенно внимательно следить за:

- Коммерческий запуск артроскопического MACI — это может стать прорывом на рынке.

- Решение проблемы задержки тестирования NexoBrid сторонними разработчиками, поскольку это может стать значительным источником дохода в 2024 году.

Учитывая такую динамику, трудно спорить с надежным портфелем компании и грамотным менеджментом, что делает ее привлекательным вариантом в секторе биофармацевтики. Основываясь на текущей оценке и предстоящих катализаторах роста, я бы посоветовал «придержать» Vericel. Компания, по-видимому, справедливо оценивается по этим ценам; однако она может стать более привлекательной возможностью для покупки, если на рынке произойдет спад или если предстоящий запуск продукта превзойдет ожидания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")