: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис это статьи от ИИ:

Инвестиционный тезис Vertex Pharmaceuticals

В этой статье мы рассмотрим компанию Vertex Pharmaceuticals (VRTX), которая является второй по величине биотехнологической компанией, зарегистрированной на Нью-Йоркской бирже, с рыночной капитализацией более 90 млрд долларов.

Это крупнейшая компания из всех фирм со штаб-квартирой в США. В отличие от других компаний в сфере здравоохранения, перечисленных ранее, VRTX не платит дивиденды.

Хотя инвесторы, ориентированные на дивидендный доход, не могут рассчитывать на него, данная компания является отличным вариантом для инвесторов, ищущих рост.

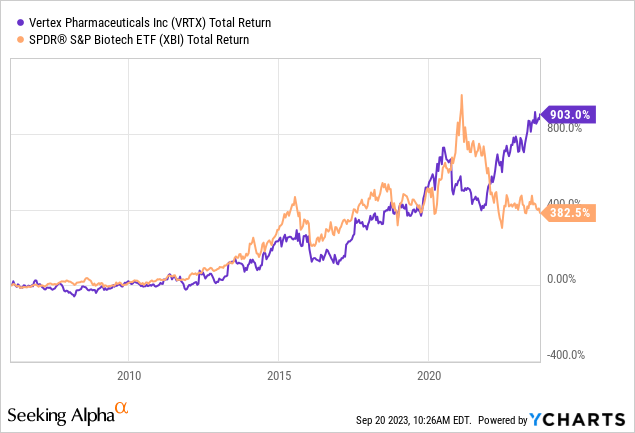

Основанная в 1989 году компания VRTX продемонстрировала доходность более 900% с 2006 года. За этот период доходность SPDR S&P Biotech ETF, запущенного в 2006 году, составила 380%.

Vertex Pharmaceuticals (VRTX) не только демонстрирует высокую доходность, но и в этом году установила новые рекорды, несмотря на слабые показатели SPDR S&P Biotech ETF.

В условиях высоких процентных ставок это особенно примечательно, так как биотехнологические компании сильно зависят от финансирования дорогостоящих исследований и разработок.

Vertex – это исключение. Эта инновационная компания не только обладает многообещающим портфолио, способным обеспечить финансирование для интенсивного роста на протяжении десятилетий, но и имеет высокий свободный денежный поток для финансирования своей деятельности.

У компании больше наличных, чем долгов, и оценка, обеспечивающая хорошую долгосрочную прибыль.

После всего сказанного давайте углубимся в детали.

Мощный биотехнологический гигант

Vertex Pharmaceuticals — глобальная биотехнологическая компания, занимающаяся разработкой инновационных лекарств от тяжелых заболеваний. Особое внимание уделяется рынку специализированных препаратов.

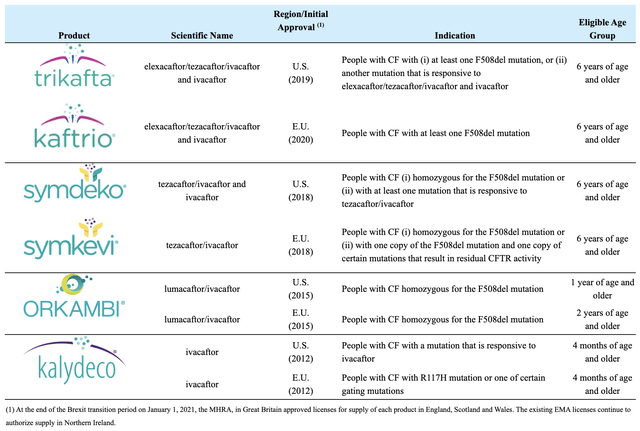

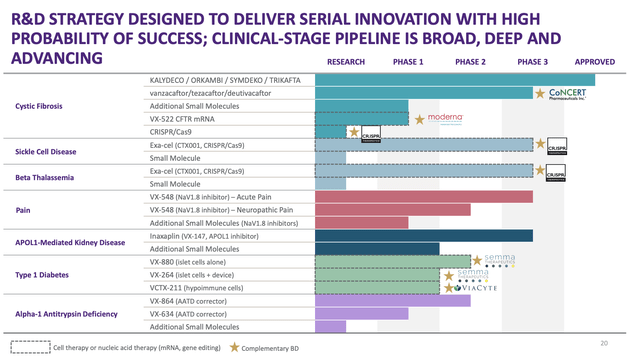

Vertex Pharmaceuticals разрабатывает лекарства для лечения муковисцидоза (МВ) — опасного генетического заболевания. В этом направлении компания работает над препаратами для 90% пациентов, страдающих от МВ, которые могут быть излечены с помощью CFTR-модуляторов. Также компания разрабатывает методы лечения для оставшихся 10% больных.

На конференции Morgan Stanley в этом месяце компания представила Vanzacaftor — модулятор следующего поколения CFTR. Ожидается, что он будет более эффективным и будет приниматься один раз в день вместо трех, как в случае с ТРИКАФОЙ.

Результаты испытаний должны быть опубликованы в начале следующего года. Они будут ориентированы на пациентов старше 6 лет и могут привести к увеличению рынка препаратов для лечения МВ, что важно для компании и пациентов.

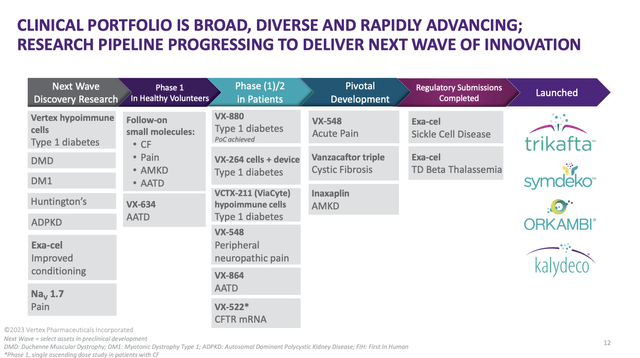

Кроме того, компания активно участвует в других клинических исследованиях.

Помимо МВ, компания Vertex Pharmaceuticals активно развивает клинические программы для лечения серповидно-клеточной анемии, бета-талассемии, обезболивания, заболеваний почек, вызванных геном APOL1, сахарного диабета 1 типа, а также дефицита альфа-1 антитрипсина.

Рынок лечения острой боли очень велик.

По нашим оценкам, рынок лекарств от острой боли сегодня составляет около 4 миллиардов долларов, и это по ценам дженериков. Таким образом, мы считаем, что возможность создания лекарства с превосходным профилем очень важна. — VRTX

В обзоре представлена линейка продуктов компании — от тех, которые находятся на стадии разработки (слева), до тех, которые уже приносят прибыль (справа).

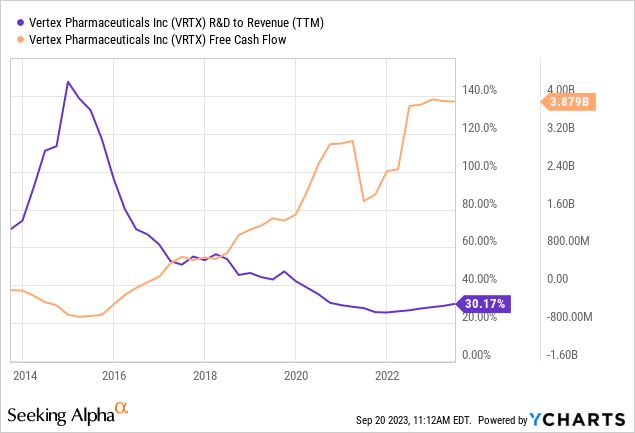

Успешное выведение на рынок своих продуктов позволило компании Vertex выделиться на фоне своих убыточных конкурентов. С 2016 года она стабильно показывает положительный свободный денежный поток, который резко увеличился.

За последние четыре квартала компания сгенерировала около 3,9 млрд долларов свободного денежного потока. Расходы на исследования и разработки сократились до 30% от общей выручки.

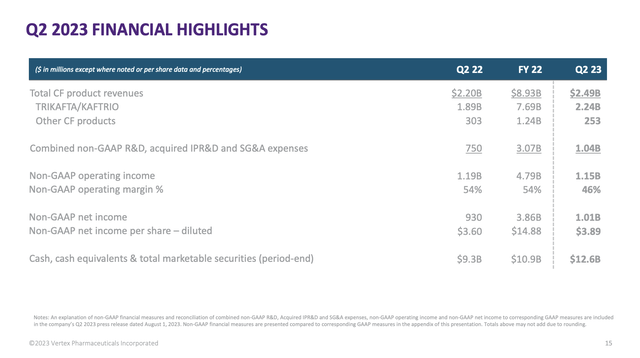

Во втором квартале доходы компании выросли на 14% и составили 2,49 млрд долларов. Этот рост был связан с высокими продажами вне США, где компания показала значительный рост на 26% год к году. Рост был обусловлен все более широким использованием их продуктов, особенно TRIKAFTA — KAFTRIO , на рынках, на которых недавно было получено возмещение затрат.

Кроме того, увеличение ассортимента, которое позволяет проводить лечение в более молодых возрастных группах, также сыграло значительную роль в увеличении доходов. Выручка в США также выросла на 7%, что в первую очередь связано с одобрением FDA препарата ТРИКАФТА для пациентов от 2 до 5 лет.

Нестандартная прибыль на акцию выросла на 8% и составила 3,89 доллара. Хотя я уже говорил об этом, у Vertex очень светлое будущее.

Потенциал роста Vertex

Во время телефонной конференции по итогам второго квартала компания выразила уверенность в своих будущих перспективах и отметила позитивную динамику в многочисленных клинических разработках на средней и поздней стадии. Некоторые из них мы обсуждали в первой части статьи.

Компания также заявила о своей приверженности стратегическим инвестициям в научно-исследовательскую и коммерческую деятельность. Эти вложения рассматриваются как необходимые, чтобы воспользоваться потенциальными многомиллиардными рыночными возможностями, связанными с предстоящим стартом программы.

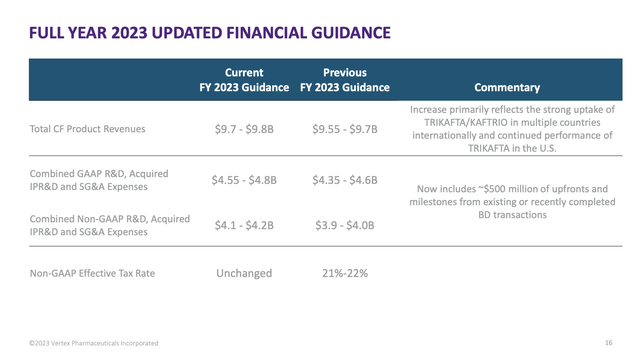

Обновленные финансовые прогнозы включают увеличение чистого дохода от продуктов для лечения CF на 2023 год, что свидетельствует о неизменной приверженности Vertex лечению пациентов и обеспечению роста.

Однако одним из ключевых рынков, на которые ориентируется компания, является сахарный диабет 1 типа.

Согласно данным GLOBE NEWSWIRE , потенциал роста этого рынка огромен:

Объем рынка лекарств от диабета 1 типа оценивался в 7,59 миллиарда долларов США в 2022 году и, по прогнозам, достигнет 13,64 миллиарда долларов США к 2030 году, при этом среднегодовой рост составит 7,6% в течение прогнозируемого периода 2023-2030 годов.

Программа лечения диабета 1-го типа для компании «Vertex» является приоритетной инициативой и потенциальным терапевтическим решением для большого количества пациентов.

Прошу прощения за технические детали, но суть в том, что компания стремится использовать регенеративный потенциал стволовых клеток, дифференцируя их в инсулинопродуцирующие островковые клетки.

Эта программа может иметь огромное значение и потенциально затронуть 2,5 миллиона пациентов в Северной Америке и Европе.

В настоящее время существуют три основных направления работы: программа с использованием “голых” клеток, требующая подавления иммунитета; программа с инкапсулированными клетками, которая не требует подавления иммунитета, и технология редактирования генов, позволяющая обойти реакцию иммунной системы.

Компания ViaCyte, которую купила компания Vertex в 2022 году за 315 млн долларов, является важной частью стратегии борьбы с диабетом.

Компания Vertex сообщает, что ViaCyte занимается разработкой новых методов терапии стволовыми клетками для лечения диабета 1-го типа.

Продукты для лечения диабета находятся на стадии тестирования, но аналитики ожидают, что они будут стимулировать рост компании в будущем.

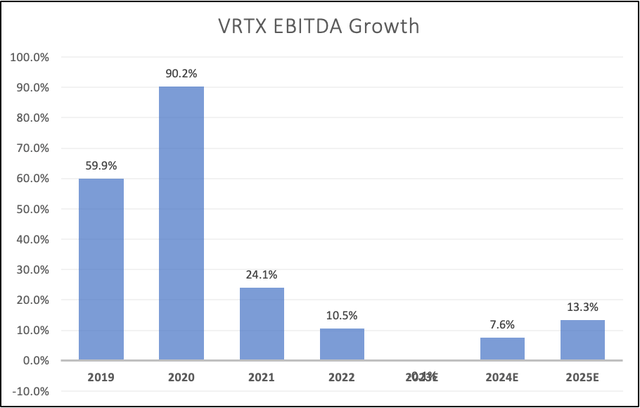

Учитывая эти программы, я ожидаю, что компания будет демонстрировать стабильный ежегодный двузначный рост прибыли до вычета налогов, процентов и амортизации (EBITDA).

Это делает акции Vertex привлекательными, несмотря на то что с начала года они уже выросли на 23%.

За последние три года прибыль до вычета процентов, налогов и амортизации (EBITDA) на акцию VRTX выросла почти в 16 раз.

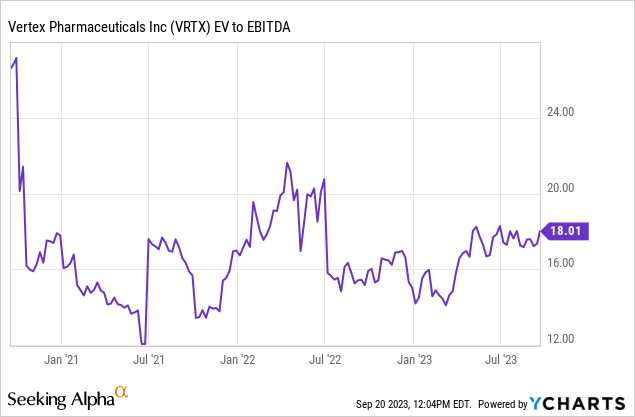

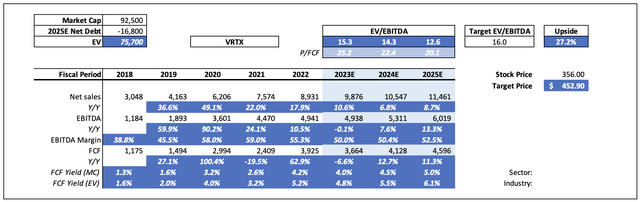

Несмотря на высокую прибыль, я считаю разумным продолжать использовать показатель 16-кратного роста EBITDA, так как двузначный ежегодный рост EBITDA сочетается с ожидаемым балансом в 2024 году в размере 16.8 млрд долларов США чистых денежных средств (то есть больше денег, чем общего долга).

Это не только защищает компанию от высокой инфляции, но и позволяет стимулировать будущий рост через возможные слияния и поглощения. В отличие от большинства маленьких биотехнологических фирм, VRTX является самодостаточным бизнесом, который может продолжить работу даже при неудаче испытаний, и существующие продукты сохраняют свои патенты.

По мнению аналитиков, в 2025 году компания будет торговаться на уровне 12.6x EBITDA. Если применить последовательное умножение на 16, то справедливая целевая цена составит 452 доллара, что на 27% больше текущей цены.

На данный момент ориентиром для аналитиков является цена в 389 долларов. Хотя я и настроен оптимистично, я предлагаю рассматривать акции VRTX как страховку от возможных рисков.

Это интересный актив для покупки на случай отката, который часто вызывается ястребиной риторикой центральных банков и связанным с ней повышением ставок.

Несмотря на то, что бизнес VRTX защищён от повышения ставок своим финансовым положением, он часто распродаётся вместе с остальным рынком.

Итог

Vertex Pharmaceuticals, ведущий биотехнологический гигант, демонстрирует свою силу не за счет выплаты дивидендов, а благодаря значительному общему доходу.

Благодаря росту стоимости акций на 900%, с 2006 года опередив своих конкурентов, компания показывает, что она может справиться даже с такими серьезными макроэкономическими препятствиями, как повышение ставок.

Фокус компании на инновационные методы лечения пациентов с муковисцидозом, выход на рынки, такие как острая боль и диабет, указывают на перспективное будущее.

Надежные финансовые показатели компании, непрерывный свободный поток денежных средств и стратегические вложения подчеркивают ее потенциал долгосрочного роста, что делает компанию привлекательной для инвестиций даже в условиях конкурентного сектора.

Я считаю акции компании привлекательными для покупки и считаю их отличной инвестицией в условиях коррекции на рынке.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")