: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Пришло время обсудить акцию, о которой многие читатели просили меня наконец рассказать. Кроме того, после обсуждения некоторых аналогов пришло время, наконец, погрузиться в Viatris Inc. (NASDAQ:VTRS) также.

До написания этой статьи Viatris никогда не была в моем списке наблюдения, поскольку цена ее акций после слияния в 2020 году упала незначительно. Я не потрудился присмотреться повнимательнее, так как многие из его аналогов показали лучшие результаты.

Сказав это, я изменил свое мнение и считаю, что Viatris обладает значительным долгосрочным потенциалом. Несмотря на то, что у компании медленно растущий бизнес, ее конвейер многообещающий, показатели высокие, а дивиденды хорошо защищены.

Проблема в том, что ее долговая нагрузка повышена, что не идет компании на пользу в нынешних условиях. Однако баланс является устойчивым, а свободный денежный поток настолько высок, что способствует быстрому сокращению задолженности.

Хотя в последние годы владеть акциями VTRS было не очень приятно, я считаю, что у них хороший долгосрочный потенциал.

Итак, давайте углубимся в детали!

Что такое Виатрис?

Viatris — очень молодая компания.

16 ноября 2020 года компания была образована путем слияния Upjohn и Mylan в рамках обратной сделки Morris Trust.

В результате этой сделки Mylan стала материнской компанией объединенного бизнеса Upjohn и Mylan. После образования компании она осуществляла различные стратегические инициативы, такие как партнерство с Biocon Biologics, продажа некоторых непрофильных активов и приобретение компаний в секторе офтальмологии.

Теперь компания является самостоятельной глобальной корпорацией здравоохранения с миссией улучшить доступ к устойчивому и высококачественному медицинскому обслуживанию для людей по всему миру.

Происхождение его названия основано на этих целях, поскольку Viatris происходит от латинских слов Via и Tris, что означает путь и три. Путь к достижению этих трех целей лежит через расширение доступа к лекарствам, удовлетворение потребностей пациентов с помощью инноваций и завоевание доверия медицинского сообщества.

Насчитывая около 37 000 сотрудников, Viatris работает в более чем 165 странах, предлагая ассортимент из более чем 1400 одобренных молекул для различных терапевтических областей.

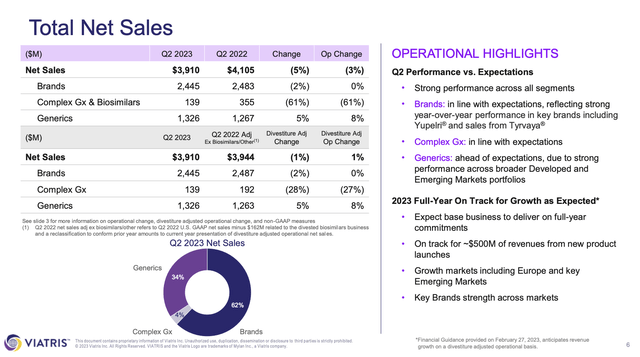

Viatris также имеет значительное зарубежное присутствие. В 2022 году компания получила всего 24% своей выручки в Соединенных Штатах.

| Долларов США в миллионах | 2021 | Вес | 2022 | Вес |

|---|---|---|---|---|

|

Бренды |

10,841 | 60.6 % | 9,890 | 60.8 % |

|

Дженерики |

5,630 | 31.5 % | 5,015 | 30.8 % |

|

Сложные GX и биоаналоги |

1,342 | 7.5 % | 1,313 | 8.1 % |

|

Другой |

73 | 0.4 % | 45 | 0.3 % |

Нажмите, чтобы увеличить

Компания имеет хорошо диверсифицированный бизнес и все больше делает упор на офтальмологию, желудочно-кишечный тракт и дерматологию в качестве своих основных глобальных терапевтических направлений, приобретая компании в секторе офтальмологии.

Это объявление от 2022 года:

По сути, Viatris стремится создать ведущую мировую офтальмологическую франшизу, удовлетворяющую неудовлетворенные потребности в офтальмологической помощи.

Между Увеличением Долга и Доходностью Акционеров

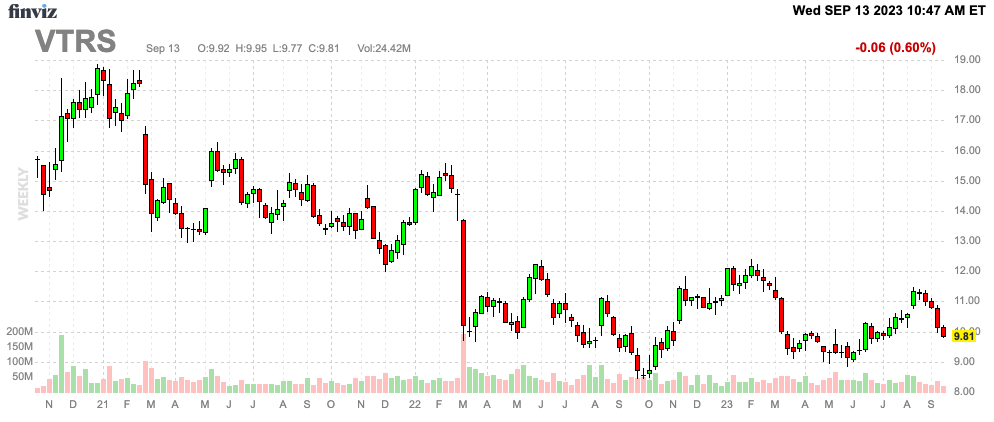

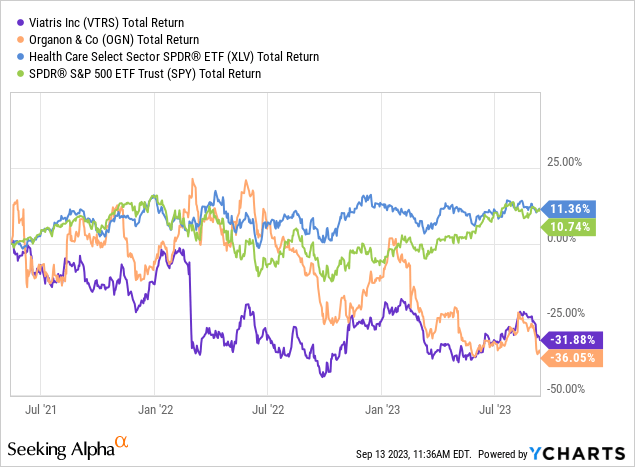

Виатрис был не самым лучшим местом для пребывания. С начала 2021 года акции потеряли примерно половину своей стоимости. Акции находятся на 21% ниже своего 52-недельного максимума и на 16% выше своего 52-недельного минимума.

За последние два года акции упали на 32%, включая дивиденды. Доходность ETF Health Care Select Sector (XLV) и S&P 500 превысила 10%.

Причина, по которой я добавил Organon (OGN) в таблицу, заключается в том, что, как и Viatris, это дочернее предприятие с повышенной долговой нагрузкой, которое, похоже, испытывает трудности, несмотря на наличие сильного портфеля продуктов. Я обсуждал OGN в этой статье.

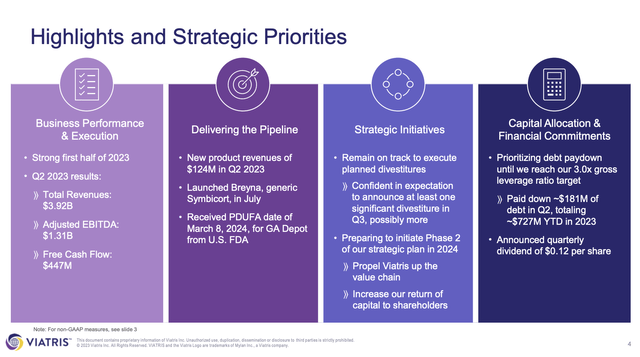

Прежде чем мы перейдем к долговой части, отметим, что дела у компании идут очень хорошо, когда речь заходит о ее стратегическом прогрессе.

Во втором квартале общая выручка компании составила 3,9 миллиарда долларов, что соответствует темпам роста на 2% в годовом исчислении с учетом операционной корректировки.

Кроме того, Viatris сообщила о скорректированном показателе EBITDA в размере 1,3 миллиарда долларов и свободном денежном потоке в размере 447 миллионов долларов, которые превзошли ожидания.

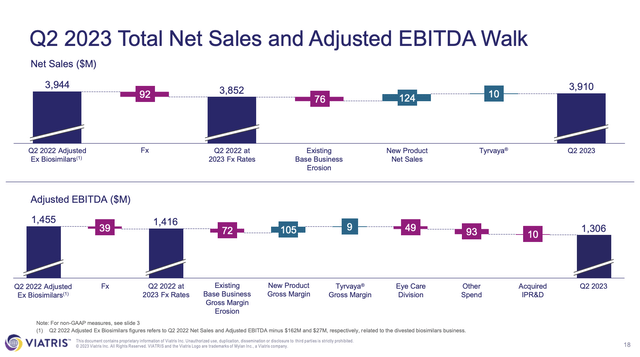

Курсы иностранных валют оказали влияние на чистые продажи на 2%, причем этому способствовал разнообразный портфель факторов роста, включая эффективность бренда на развивающихся рынках, в Европе и Большом Китае.

В приведенном ниже обзоре показаны различные факторы, повлиявшие на чистые продажи и EBITDA в период со 2кв22 по 2КВ23.

Компания ожидала, что эти тенденции сохранятся и во втором полугодии, чему способствовала сезонность продукции и продолжающийся запуск новых продуктов.

Viatris также считает, что эти показатели являются подтверждением ее финансовых ориентиров на весь 2023 год, закладывая основу для будущего успеха по мере реализации стратегического плана.

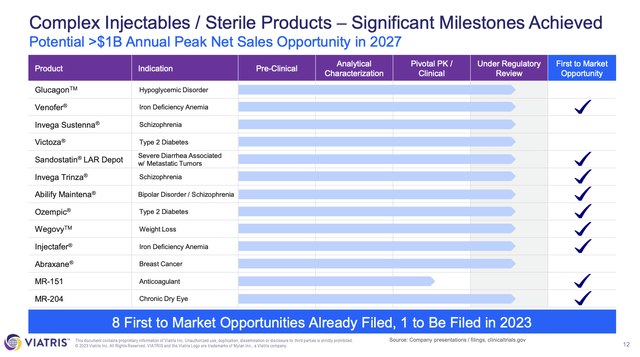

Компания Viatris стремится к внедрению своего конвейера и с нетерпением ожидает предстоящего запуска своих продуктов.

Компания разделила свой стратегический план на два этапа. Ожидается, что фаза 1 будет успешно завершена, а фаза 2 начнется в 2024 году.

В рамках своих планов Viatris активно проводит запланированные продажи, и они находятся на пути к объявлению об этих сделках в течение 2023 года.

В свете повышенной долговой нагрузки эти продажи рассматриваются скорее как стратегический выбор, чем как необходимость, и в настоящее время компания ведет активные переговоры с потенциальными покупателями.

Объявление о значительных продажах ожидается в третьем квартале.

Возвращаясь к своим рекомендациям и прогнозам, компания делает акцент на погашении долга, уже выплатив 6,1 миллиарда долларов с начала 2021 года, и планирует выплатить еще 500 миллионов долларов в 4 квартале. Они также вернули акционерам около 144 миллионов долларов в виде дивидендов во втором квартале.

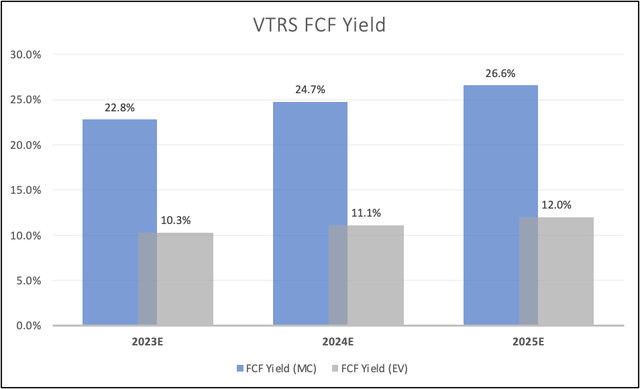

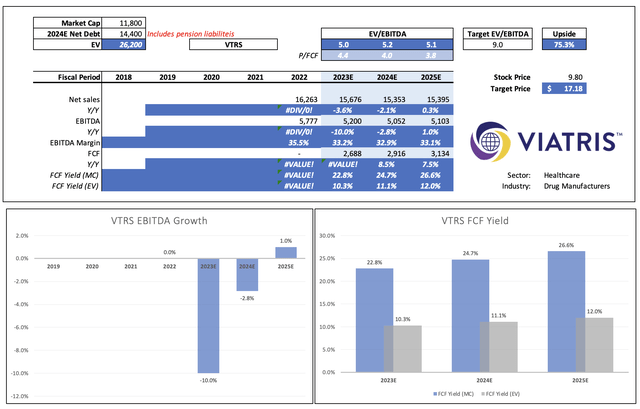

На приведенной ниже диаграмме показано влияние чистого долга. Аналитики ожидают, что компания завершит этот год с чистым долгом в размере 16,6 миллиарда долларов. Это больше, чем его рыночная капитализация в 11,8 миллиарда долларов. Таким образом, хотя ожидаемый свободный денежный поток настолько высок, что приводит к доходности свободного денежного потока более 22% (до 27% к 2025 году), это число снижается до двузначных цифр при использовании стоимости предприятия вместо рыночной капитализации (стоимость предприятия — это рыночная капитализация плюс чистый долг). В этом случае я также добавил 500 миллионов долларов к обязательствам, связанным с пенсиями.

Тем не менее, компания не избавляется от активов по необходимости. Его финансовое положение не так уж плохо.

- Несмотря на повышенную долговую нагрузку, компания генерирует настолько высокий показатель EBITDA, что ожидается, что ее коэффициент левереджа к концу этого года составит 3,2x (EBITDA).

- Доходность по свободному денежному потоку компании превышает 20%. 4,9 пункта (доходность 4,9%) пойдут на поддержание дивидендов. Остальное можно использовать для других целей.

- Из-за высокого ожидаемого избыточного свободного денежного потока аналитики ожидают, что к 2025 году компания снизит чистый долг до менее чем 12 миллиардов долларов (в 2,3 раза больше EBITDA).

- Компания имеет кредитный рейтинг ВВВ- (инвестиционный уровень).

- Viatris улучшает свой бизнес благодаря мощному конвейеру, а это значит, что нам не следует ожидать снижения показателя EBITDA в ближайшее время. Аналитики не ожидают роста EBITDA, но стабильных результатов, близких к $15,3 млрд в годовом выражении. В долгосрочной перспективе мы увидим, насколько успешно компания сможет трансформироваться в быстрорастущую медицинскую компанию с акцентом на некоторые ключевые области (например, офтальмологию).

Во время отчета о доходах за второй квартал компания также отметила инвестиции в будущие факторы роста, включая инвестиции DTC в Tyrvaya, линию по уходу за глазами и исследования в области органической продукции.

Компания также предоставила обновления по своему конвейеру, включая GA Depot, для которого FDA приняло NDA с датой PDUFA от 8 марта 2024 года. Компания ожидает, что этот продукт улучшит качество обслуживания пациентов.

Программа биоаналогов ботокса продвигается хорошо, и к концу года планируется подать заявку на IND.

Другие программы, такие как Xulane Low Dose и Effexor для лечения генерализованного тревожного расстройства, находятся в стадии реализации, и в ближайшие годы ожидается подача заявок на получение NDA. Комплексные программы инъекций также продвигаются вперед, как и планировалось.

Вот обзор некоторых ее конвейерных продуктов:

Более того, компания (косвенно) подтверждает мои ожидания о том, что она не боится финансовой нестабильности, придерживаясь роста дивидендов — даже до того, как ее трансформация оформилась.

6 января 2022 года компания увеличила свои дивиденды на 9,1%. Хотя я не ожидаю агрессивного роста дивидендов в ближайшие несколько лет, в будущем есть возможность получить гораздо более высокие квартальные дивиденды (благодаря высокому свободному денежному потоку и последовательному сокращению долга).

Оценка

Это самая сложная часть. По сути, VTRS торгуется всего на уровне 5,0x EBITDA в 2023 году.

Ожидается, что этот показатель будет достаточно стабильным из-за отсутствия ожидаемого роста EBITDA.

Компания торгуется со свободным денежным потоком менее чем в 4 раза к 2025 году, что является одним из самых низких мультипликаторов, которые я видел за очень долгое время. Даже угольные компании не торгуются так низко.

Так же, как и Organon, инвесторы не желают отдавать компанию, занимающуюся сокращением долга и реструктуризацией бизнеса. В конце концов, кто знает, насколько успешно Viatris изменит свой бизнес в течение следующих 5, 10 или 15 лет?

Что, если рост обернется сокращением, и компания ежедневно будет сокращать долю своего бизнеса?

Однако, как мы обсуждали в этой статье, Виатрис находится в неплохой форме. Его долговая нагрузка хорошо покрывается за счет свободного денежного потока. Его солидные дивиденды хорошо защищены, и есть много возможностей для сокращения долга.

Тем не менее, в прошлом году компания выплатила около $600 млн процентных расходов при операционной прибыли в размере $2,8 млрд (21%). Рынкам это сейчас не нравится.

Я полагаю, что со временем показатель EBITDA VTRS приблизится к 9-кратному, что будет означать от 70% до 80% потенциального прироста капитала. Добавляя дивиденды, я считаю, что у VTRS есть потенциал удвоиться.

Однако это не призыв к тому, чтобы привлечь людей в эту компанию. Может пройти некоторое время, прежде чем эта компания получит ту оценку, которой она заслуживает. Снижение уровня задолженности — это многолетняя задача. Как и процесс его реструктуризации.

Хотя я верю, что эта компания будет успешной, мы, вероятно, рассчитываем на 4-5 лет, пока компания не получит оценку, которой она заслуживает.

Навынос

Возможно, Viatris и не была самой интересной акцией за последние годы, но к ней, безусловно, стоит присмотреться повнимательнее. Несмотря на повышенную долговую нагрузку, компания добивается стратегического прогресса, сообщая о высоких доходах и впечатляющем свободном денежном потоке.

Viatris активно работает над продажей активов для сокращения долга, и ее успешный проект указывает на многообещающее будущее.

Торгуясь по низкой оценке по сравнению с показателем EBITDA и свободным денежным потоком, Viatris обладает потенциалом значительного прироста капитала и предлагает солидные дивиденды, которые кажутся хорошо защищенными.

Хотя рынку может потребоваться некоторое время, чтобы полностью осознать его ценность, терпеливые инвесторы могут получить существенную прибыль в долгосрочной перспективе.

Таким образом, Viatris предоставляет возможность для тех, кто готов подождать, пока его трансформация и усилия по сокращению задолженности окупятся.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")