: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

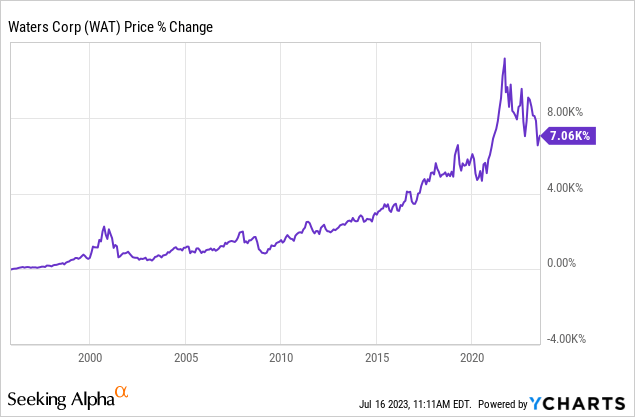

Waters Corporation (NYSE:WAT) была отличным производителем в течение последних двух десятилетий, но ее недавние показатели не вызывают восторга, в настоящее время они снизились почти на 40% по сравнению с рекордно высоким показателем 2021 года. На компанию оказывает давление замедление темпов роста в биотехнологической и фармацевтической отраслях на фоне роста процентных ставок и сокращения финансирования НИОКР. Однако эти последствия должны быть временными, а его основы должны оставаться неизменными. Я полагаю, что текущая цена должна иметь солидный потенциал роста по мере ослабления встречного ветра в будущем.

Прочные фундаментальные основы

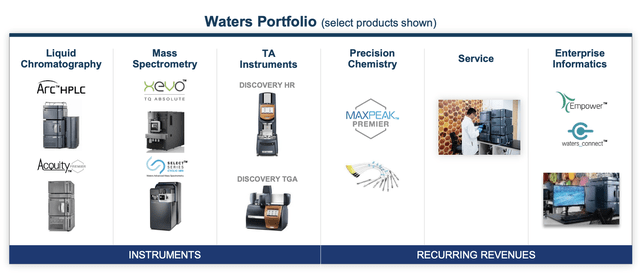

Waters Corporation — базирующаяся в Массачусетсе компания в области естественных наук, предоставляющая приборы и услуги для хроматографии, спектрометрии и термического анализа. Компания в основном обслуживает фармацевтических клиентов, но также имеет некоторое присутствие в промышленной, академической и правительственной сферах. В настоящее время компания работает более чем в 35 странах с 14 производственными площадками по всему миру.

Корпорация Waters работает в отрасли, которая, на мой взгляд, является весьма привлекательной с благоприятными долгосрочными условиями. По данным компании, ожидается, что объем ее рынка в фармацевтической и клинической сферах будет расти долгосрочными высокими темпами — однозначный среднегодовой показатель (совокупный годовой темп роста). Например, продолжающийся рост объемов производства лекарств, тестирования на заболевания и растущее внедрение биологических препаратов — все это основные факторы, стимулирующие спрос. Бизнес-модель компании также кажется очень привлекательной. Как только инструмент продан, его замена становится практически невозможной, поскольку он в значительной степени встроен в рабочий процесс НИОКР заказчика. Основываясь на базе более чем 150 000 установленных устройств, он способен затем генерировать постоянный доход за счет химических решений и других сопутствующих услуг.

Временные встречные ветры

Несмотря на то, что у Waters Corporation отличные фундаментальные показатели, в последнее время она столкнулась с некоторыми трудностями, особенно в биотехнологической и фармацевтической промышленности. Во время пандемии многие компании в смежных отраслях увеличили свои расходы на фоне растущего спроса и дешевого капитала. Однако тенденция быстро изменилась, поскольку COVID ослабевает, а процентная ставка резко повышается. Многие не ожидали такого быстрого сдвига и застряли с повышенным уровнем запасов. Это, наряду с неопределенностью вокруг макроэкономики, заставляет компании неохотно тратить деньги.

По данным «Делойта», расходы на НИОКР (исследования и разработки) 20 крупнейших мировых фармацевтических компаний вместе взятых составили в 2022 году 139 миллиардов долларов, что на 2% меньше по сравнению с 2021 годом. Например, AbbVie (ABBVV) и Bristol-Myers Squibb (BMY) сократили свои расходы на 6% и 6,7% соответственно. Снижение особенно заметно среди небольших и средних компаний, которые сталкиваются с еще большими финансовыми ограничениями. Это негативно сказывается на спросе компании, поскольку многие клиенты сокращают свой бюджет или отменяют свои заказы, чтобы сэкономить деньги.

Хотя эти трудности могут сохраняться до конца года, я считаю, что они должны быть временными, и средне- и долгосрочные перспективы компании остаются благоприятными. Поскольку инфляция продолжает быстро снижаться, Федеральная резервная система может занять более мягкую позицию на предстоящих заседаниях, что может привести к дальнейшему снижению процентных ставок. Что еще более важно, фармацевтические компании в значительной степени полагаются на исследования и разработки для создания своих конкурентных преимуществ. Поэтому я не думаю, что они могут позволить себе слишком долго снимать ногу с педали газа, и расходы должны постепенно восстанавливаться по мере продвижения вперед.

Удит Батра, о макро-встречных ветрах

Несмотря на то, что у нас ограниченный доступ к докоммерческим биотехнологиям, мы наблюдаем заметное снижение спроса со стороны этих клиентов, поскольку они значительно сократили расходы для экономии капитала. И в-третьих, несколько наших крупных и средних фармацевтических клиентов отложили сроки заказов на инструменты из-за макроэкономической осторожности.

Льготные финансовые условия

Последние доходы Waters Corporation были довольно скромными, поскольку встречные ветры продолжают оказывать давление на финансовые показатели. Компания сообщила о выручке в размере $685 млн, что на 1% меньше по сравнению с аналогичным периодом прошлого года по сравнению с $691 млн. В пересчете на постоянную валюту выручка выросла на 3% в годовом исчислении. Снижение было в основном связано с выручкой от продажи инструментов, которая снизилась на 7% с $325,2 млн до $302,9 млн. Этот сегмент оказался под давлением, поскольку многие клиенты фармацевтических компаний становятся более осторожными в расходах. Это было частично компенсировано ростом регулярных поступлений, которые по-прежнему остаются чрезвычайно устойчивыми на фоне своей неустойчивости. Выручка от услуг выросла на 4% с $239,7 млн до $248,2 млн, в то время как выручка от химии выросла на 6% со $125,6 млн до $133,5 млн.

Итоговый показатель также был слабым на фоне роста расходов. Расходы на НИОКР увеличились на 15,6% — со 157,5 млн долларов до 182 млн долларов, в то время как расходы на НИОКР увеличились с 40,5 млн долларов до 42,7 млн долларов. Это привело к снижению операционной прибыли на 10,9% в годовом исчислении со 195,5 млн долларов до 174,2 млн долларов. Операционная маржа также сократилась на 290 базисных пунктов с 28,3% до 25,4%. Чистая прибыль снизилась на 11,8% со 159,8 млн долларов до 140,9 млн долларов. Разводненная прибыль на акцию составила $2,38 по сравнению с $2,62, снизившись на 9,2% в годовом исчислении. Ожидается, что органический рост выручки в настоящее время составит от 3% до 5%, по сравнению с предыдущим диапазоном от 5% до 6,5%.

Оценка

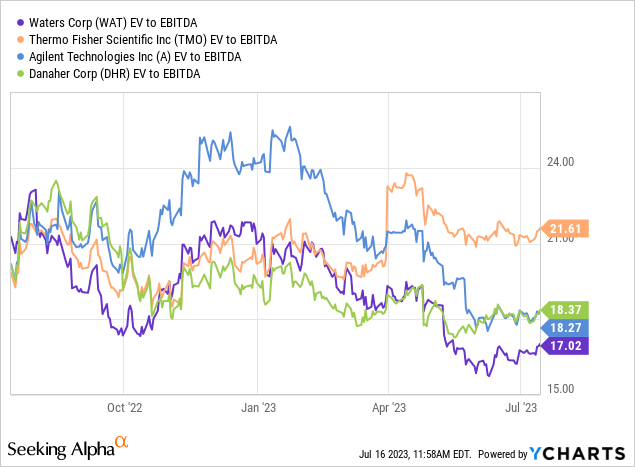

После значительного снижения цены акций оценка Waters Corporation вернулась к привлекательному уровню. Компания торгуется с соотношением EV/EBITDA, равным 17x, что является дисконтом по сравнению как с аналогичными компаниями, так и с ее собственным историческим средним значением. Как показано на первой диаграмме ниже, текущий коэффициент ниже, чем у всех других крупных компаний, занимающихся наукой о жизни, включая Thermo Fisher (TMO), Danaher (DHR) и Agilent Technologies (A). Среднее соотношение EV/EBITDA в группе сверстников составляет 19,4x, что представляет собой премию в размере 14,1%.

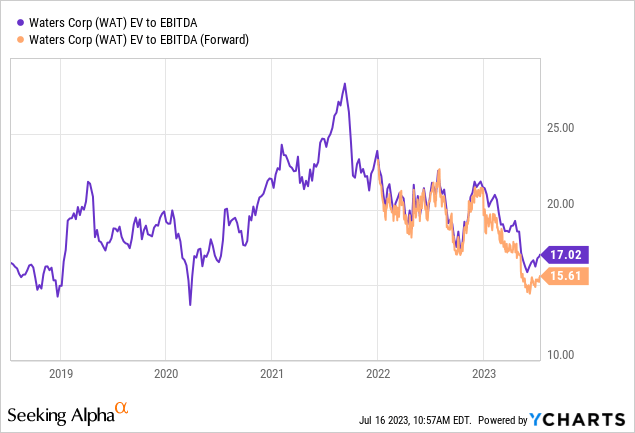

Как показано на втором графике ниже, мультипликатор сейчас также близок к нижней границе своего исторического диапазона, что представляет собой значительную скидку в размере 15,5% по сравнению со средним за 5 лет соотношением EV/EBITDA в 20,1 раза. По мере ослабления встречного ветра и улучшения финансовых показателей, я полагаю, оценка должна вернуться к прежнему уровню.

Подарок инвесторам на вынос

Я считаю, что недавний спад в Waters Corporation представляет собой отличную отправную точку для компаундера. Недавняя слабость в основном объясняется неконтролируемыми макроэкономическими факторами, а не проблемами конкретной компании. Долгосрочный спрос на фармацевтические НИОКР остается неизменным, и расходы должны восстановиться в будущем. Как показано в последнем отчете о прибылях и убытках, периодический сегмент также оказывает некоторую поддержку общим финансовым показателям. Я полагаю, что дисконтированная оценка должна представлять собой убедительный потенциал роста по мере улучшения ситуации. Поэтому я оцениваю компанию как выгодную для покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")