: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Хотя консенсусные оценки и заголовки новостей продолжают предполагать, что рынок нефти будет хорошо обеспечен, дальновидные нефтегазовые компании предсказывают обратное и наращивают деятельность по бурению, разведке и разработке по всему миру. Bison впервые обсудил возможность бума нефтесервисных услуг в марте 2022 года, и теперь стало очевидно, что он уже идет полным ходом: капитальные бюджеты разведки и добычи резко выросли после своего минимума в 2020 году, запасы DUC были исчерпаны, и, как следствие, дневные ставки услуг резко вырос в конце 2022 — начале 2023 года.

Также сохраняется острая нехватка запчастей, оборудования и квалифицированной рабочей силы, необходимой для бурения и обслуживания нефтяных и газовых скважин, что приводит к значительному росту затрат на разведку и добычу и поддерживает более высокие цены на нефть по сравнению с уровнями, существовавшими до Covid. По нашему мнению, недавние хорошие отчеты о прибылях трех крупнейших нефтесервисных компаний — Halliburton (HAL), Schlumberger (SLB) и Baker Hughes (BKR), а также оптимизм среди их управленческих команд подтверждают, что мы находимся на ранних стадиях экономического роста. многолетний бум нефтесервисных услуг и оборудования.

Деятельность в области оффшорных услуг

Существует неопределенность относительно того, откуда будут поступать будущие мировые поставки нефти: самые легкодоступные, дешевые и экономичные запасы нефти уже истощены. Кроме того, продуктивность сланцевой добычи в США снижается, политическая среда для добычи нефти и газа становится все более сложной в западных странах, а со времени предыдущего цикла наблюдается существенный недостаток инвестиций в глобальную цепочку создания стоимости нефти.

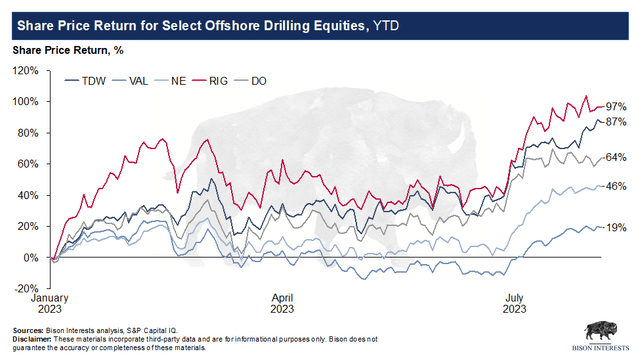

Учитывая эти реалии, неудивительно, что геологоразведочная деятельность ускоряется, дневные ставки и загрузка буровых установок и буровых судов растут, а многие крупные компании, в том числе те, которые вышли из банкротства, увидели, как взлетели цены на их акции. :

Недавний рост активности морского бурения также отражает скептицизм мира по поводу того, что у ОПЕК+ осталось достаточно свободных мощностей, чтобы стать «поставщиком последней инстанции». Учитывая перспективу роста цен из-за ограниченности будущих поставок, нефтегазовые компании реализуют капиталоемкие и сложные проекты по разведке и бурению на шельфе в надежде найти крупные месторождения, например, в Гайане.

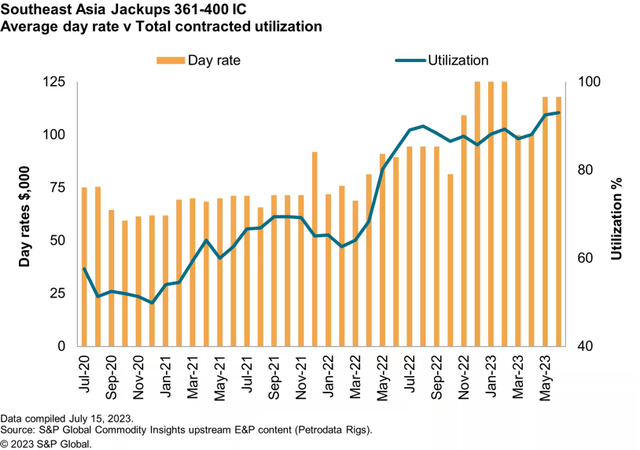

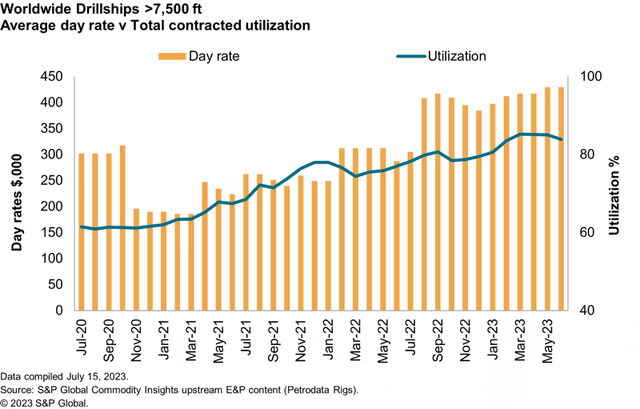

Вполне вероятно, что большая часть прироста нефти в мире может поступать из морских источников, бурение которых обходится дороже и поддерживает структурно более высокие цены на нефть. В связи с ростом спроса на шельфовых месторождениях дневные ставки и коэффициент использования морских буровых установок, особенно буровых судов и самоподъемных подъемников, растут:

Weatherford International: привлекательная инвестиционная возможность

Bison инвестирует в акции, которые могут выиграть от увеличения морской и международной деятельности по бурению и разработке, а также от более высоких дневных ставок. Одной из компаний, которая странным образом остается в тени, является Weatherford International NASDAQ:WFRD, забытая четвертая по величине мировая нефтесервисная компания после Halliburton, Schlumberger и Baker Hughes.

Weatherford также недавно сообщила о высоких квартальных прибылях. После отличных результатов третьего квартала компания прогнозирует двузначный рост выручки в 2024 году на фоне более высоких международных доходов, особенно на Ближнем Востоке. Инвестиционное обоснование WFRD является убедительным: выручка и прибыль должны продолжать расти быстрее, чем у аналогов, поскольку компания продолжает заключать многолетние контракты, инвестировать в технологии нефтяных месторождений с более высоким профилем рентабельности, а также поскольку более низкая загрузка оборудования приводит к увеличению операционного рычага. И, несмотря на эти попутные ветры, WFRD продолжает торговаться с существенной скидкой по отношению к аналогам, предлагая потенциал роста при повторном курсе.

Дифференцированные услуги, обеспечивающие более высокую прибыль

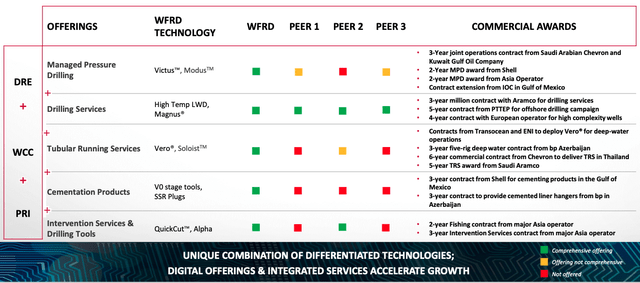

Weatherford предлагает широкий спектр услуг, хотя и не такой широкий, как Halliburton и Schlumberger. WFRD успешно конкурирует за тот же бизнес, занимая позиции №1 или №2 в нескольких основных направлениях услуг. А Weatherford имеет долгосрочные контракты с государственными крупнейшими компаниями Saudi Aramco и бразильской Petrobras.

Хотя Weatherford конкурирует с «большой тройкой» в традиционных сферах бизнеса, она также продолжает инвестировать в технологии для расширения своих предложений специализированных услуг. Во втором квартале компания Weatherford добилась заметных технологических достижений, таких как рост предложения VERO и запуск StingGuard в сфере услуг по спуску труб, которые повышают безопасность и эффективность, а также коммерциализация Modus в сегменте бурения и оценки. Стоит также отметить, что высокодоходные интегрированные проекты Weatherford, предлагающие полномасштабные услуги по управлению проектами, обеспечили впечатляющий годовой и последовательный рост доходов на 289% и 68% соответственно.

Weatherford находится в авангарде растущих сегментов, ориентированных на технологии, однако рынок оценивает ее бизнес как недифференцированного конкурента. В действительности, Weatherford обладает ценовой властью благодаря высокому уровню загрузки отрасли, дифференцированному предложению услуг с более высокой прибылью и избыточным мощностям для удовлетворения растущего рыночного спроса. По мере продвижения цикла разведки нефти мы ожидаем, что Weatherford отнимет долю рынка у конкурентов и продолжит обеспечивать более высокую прибыль и денежный поток.

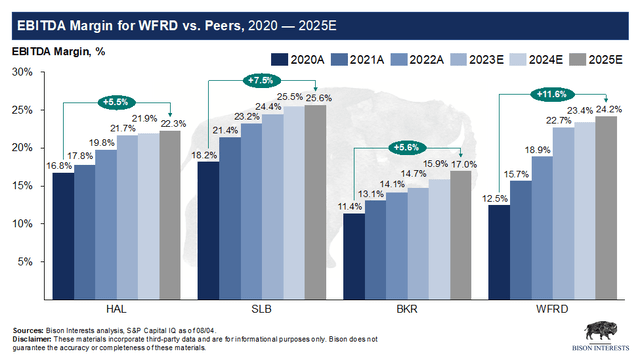

В этом отношении Weatherford растет вместе с конкурентами, но ее рентабельность растет быстрее и, по прогнозам, к 2025 году она достигнет более высокого уровня по сравнению с аналогичными показателями:

Несмотря на то, что рост и прибыльность компании соответствуют показателям аналогов, а также хорошо дифференцированное предложение услуг, Weatherford по-прежнему не пользуется популярностью у инвесторов, что приводит к заниженной оценке:

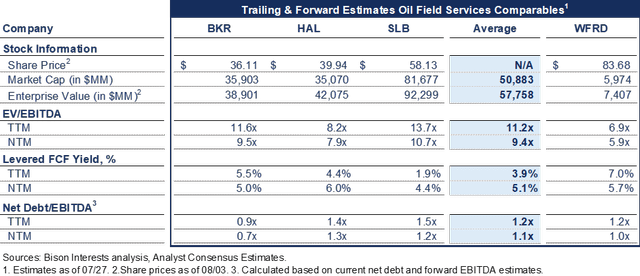

Как можно видеть выше, акции Weatherford торговались с дисконтом ~60% к аналогам в течение последних двенадцати месяцев по показателю EV/EBITDA, несмотря на то, что генерировали на 80% больше свободного денежного потока при аналогичном уровне левериджа. В форвардном плане это предполагает потенциал роста акций Weatherford примерно на 80%, если бы акции Weatherford торговались на уровне аналогов. А учитывая быстрый рост Weatherford и более высокий профиль рентабельности, мы считаем, что она должна получать оценочную премию по сравнению с аналогами.

Weatherford находится в наилучшем положении для того, чтобы извлечь выгоду из бума нефтесервисных услуг

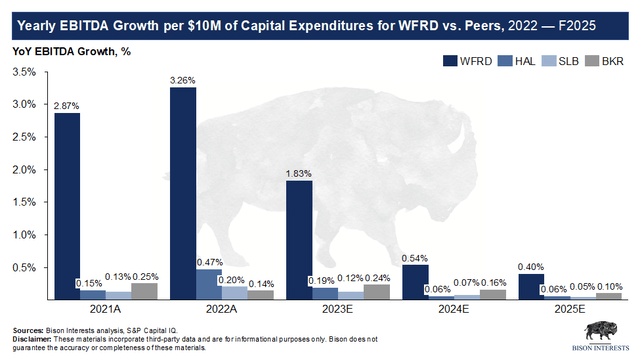

Еще одним недооцененным фактором исторического и прогнозируемого роста прибыли Weatherford является относительное недоиспользование ее оборудования и услуг по сравнению с аналогами. Наблюдается значительная нехватка поставок нефтепромыслового оборудования, и мы считаем, что у Weatherford больше возможностей для обслуживания растущего спроса, чем у конкурентов.

Weatherford не раскрывает коэффициенты использования своего оборудования в своих публичных документах. Вместо этого мы сравнили коэффициент использования оборудования и персонала с аналогами, определив вклад капитальных затрат в рост EBITDA. Мы обнаружили, что эффективность капитала Weatherford в этом отношении существенно выше, чем у конкурентов:

Дневные ставки на буровые установки и различные другие услуги существенно выросли с начала бума нефтесервисных услуг, и некоторые из этих контрактов зафиксированы по фиксированной цене на несколько лет. Обладая большим количеством запасного оборудования и мощностей по предоставлению услуг, Weatherford находится в уникальном положении, позволяющем обслуживать растущий спрос лучше, чем конкуренты, по более высокой рыночной цене, что может стать движущей силой дальнейшего превосходства Weatherford с течением времени.

Риски и смягчающие факторы

Наиболее заметным риском для Weatherford является замедление мировой деятельности по бурению и разведке нефти, наиболее вероятным катализатором которого является вызванное рецессией падение цен на нефть.

Мы подробно обсуждали проблемы рецессии в предыдущих официальных документах. Хотя рецессия и возможна, ключевые экономические показатели показывают, что она может наступить не так скоро, как ожидалось. И даже если рецессия действительно материализуется, не сразу ясно, что спрос на нефть упадет настолько, чтобы сбалансировать рынок, который и без того испытывает недостаток предложения. Стоит также отметить, что Weatherford обеспечивает свои доходы в основном за счет многолетних контрактов, что смягчает влияние краткосрочных колебаний цен на сырьевые товары на ее доходы.

Как и в случае со всеми недооцененными ценными бумагами, всегда существует риск того, что скидка на оценку акций Weatherford сохранится даже при повышении прибыльности, а это означает, что переоценка может занять больше времени, чем ожидалось. По нашему мнению, инвестиции в Weatherford имеют несколько путей к успешному результату: даже если акции продолжат торговаться с дисконтом к аналогам, ожидается, что Weatherford более чем удвоит свой свободный денежный поток в 2023 году до ~$500 млн с $217 млн. Подразумевается, что всегда есть возможность выкупить акции или установить дивиденды, чтобы закрыть разрыв в оценке на публичных рынках.

Выводы/выводы

Бум нефтесервисных услуг уже идет полным ходом, и Weatherford является наиболее вероятным бенефициаром, учитывая более высокую рентабельность услуг и мощности запасного оборудования. Weatherford впала в немилость инвесторов после своего банкротства в 2019 году, и, похоже, лишь немногие обратили внимание на ее улучшенный баланс, быстрый рост и быстрое улучшение профиля рентабельности. Несмотря на эти улучшения, консенсус-оценки показывают, что акции Weatherford торгуются с дисконтом примерно в 40% по сравнению с аналогами. Это дает возможность инвестировать в хорошо управляемого и капитализированного конкурента в сфере нефтесервисных услуг, рентабельность которого быстро растет, за небольшую часть цены.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")