: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

За очень немногими исключениями в этом квартале сезон получения прибыли оказался разочаровывающим для большинства компаний, в том числе и особенно для компаний сектора потребительских товаров. На волне высоких ставок и нестабильной макроэкономики потребители по—прежнему тратят значительные средства на путешествия и впечатления, но расходы на продукты значительно снизились — тенденция, которая глубоко ощущается в секторе розничной торговли.

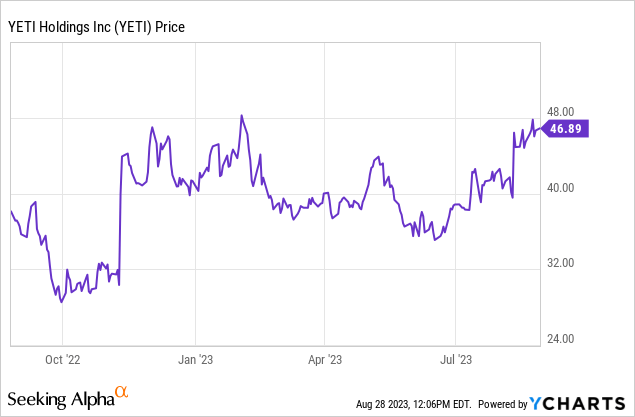

YETI (NYSE:YETI), однако, был значимым исключением. Цена акций производителя кулеров резко возросла в августе на фоне очень высоких показателей прибыли за второй квартал и повышения прогнозов. С начала года акции выросли на 16%, что примерно соответствует индексу S&P 500.

Повышение прогнозов компенсируется повышением цены акций; бычий и медвежий тезисы теперь сбалансированы

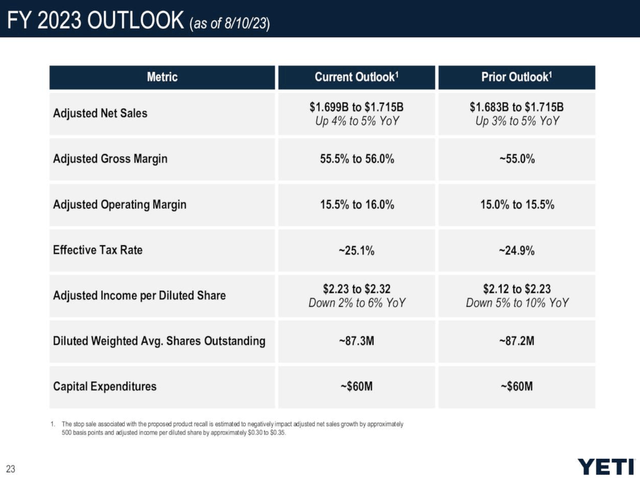

Основным катализатором роста цен на акции YETI, помимо прибыли за второй квартал (которую мы рассмотрим в следующем разделе), стал рост прогнозов компании на весь год, несмотря на отзыв продукции, который повлиял на выручку в первом полугодии.

Как видно из приведенного выше снимка, компания повышает нижнюю границу своего диапазона выручки до 4% роста в годовом исчислении, повышает прогноз валовой прибыли до диапазона 55,5-56,0% (на 50-100 б.п. выше предыдущего прогноза в 55,0%) и увеличивает скорректированную операционную маржу на 50 б.п. Тем временем, прибыль на акцию для проформы выросла на ~0,10 доллара (~5%) по обоим концам диапазона.

В последний раз я писал оптимистичную статью о YETI в мае, когда акции переходили из рук в руки по цене 37 долларов за акцию. Однако в этой более волатильной рыночной среде, которая также характеризуется высокими безрисковыми процентными ставками, я думаю, что всем инвесторам следует более внимательно следить за позициями. В свете недавнего скачка YETI вверх и последующей оценки, я сейчас нейтрально отношусь к акциям и рекомендую зафиксировать прибыль здесь.

Теперь я вижу смешанный набор положительных и отрицательных сторон для этой акции. С положительной стороны для ЙЕТИ:

- Компания расширяет свой чрезвычайно популярный бренд за счет новых продуктов. Посуда для напитков и кулеры по-прежнему являются основными товарами для YETI, но сейчас компания использует преимущества растущего авторитета своего бренда для выпуска новых продуктов. Во время пандемии компания анонсировала новую коллекцию сумок, рюкзаков, вещевых мешков и багажа — еще одну высокодоходную категорию, которая может способствовать дальнейшему росту. В этом году компания также добавляет ковши и контейнеры для тяжелых грузов.

- Региональная и международная экспансия. YETI был в основном популярен в южных и среднезападных регионах США, но проникновение бренда на Западное и восточное побережья, а также на международном уровне по-прежнему остается низким, что дает YETI много возможностей для роста. Недавний переход компании к онлайн-маркетингу и маркетингу в социальных сетях также облегчает продвижение бренда в новых местах.

Однако в то же время мы не можем игнорировать несколько рисков:

- YETI — это продукт премиум-класса, который имеет несколько отличительных факторов от аналогов. В стесненной потребительской среде покупатели могут выбрать более дешевые альтернативы. У REI, в частности, есть свой собственный бренд для большей части снаряжения YETI.

- Примерно половина выручки YETI приходится на оптовых партнеров, поэтому, даже если бренд держится на плаву, он не сможет избежать спада в розничной торговле, если партнеры по каналам почувствуют себя ущемленными. Магазины могут закрыться или принять решение сократить ассортимент своих артикулов, что в конечном итоге поставит YETI под угрозу для конечных покупателей.

А поскольку акции YETI выросли примерно на 30% со времени моей последней статьи, здесь больше нет убедительных аргументов в пользу стоимости. Аналитики с Уолл-стрит ожидают, что в 24 финансовом году прибыль YETI на акцию составит 2,76 доллара, что на 27% больше в годовом исчислении (данные Yahoo Finance) на фоне роста выручки на 11% в годовом исчислении. Таким образом, оценка YETI составляет 17,0x P/E, исходя из ожидаемой прибыли на акцию за 24 финансовый год. Конечно, если компания добьется двузначного роста прибыли на акцию, эта премия может быть оправдана, но исполнение в следующем году не является само собой разумеющимся, особенно в сложных макроэкономических условиях.

Итог здесь: до сих пор я наслаждался своими успехами на YETI, но на данный момент я чувствую себя более комфортно, распродавая этого победителя и отходя на второй план, пока цены не снизятся еще больше.

Краткий обзор 2-го квартала

Результаты за второй квартал были неоднозначными из-за последствий отзыва продукции компанией, поэтому мы начнем с этого. Ранее в феврале этого года компания отозвала несколько своих более холодных продуктов и создала резервы на случай ожидаемой прибыли, а также на случай непродаваемых запасов.

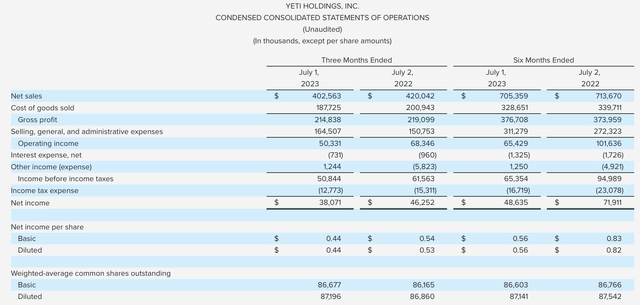

Учитывая это, выручка во втором квартале снизилась на -4% г/г до $402,6 млн, не оправдав ожиданий Уолл-стрит в размере $411,3 млн (-2% г/г). Однако на улицах было бы очень мало информации о последствиях отзыва, о котором YETI сообщила как о резервном фонде в размере 24,5 миллионов долларов на квартал. При отсутствии этого резерва выручка выросла бы на 2% в годовом исчислении.

В разбивке по каналам выручка от прямых продаж потребителям выросла на 1% г/г до $226,4 млн, или 55% от общей выручки компании (в отсутствие отзыва рост выручки DTC составил бы 4% г/г). Выручка от оптовой торговли, тем временем, снизилась на -10% г/г до $176,2 млн, или на -1% без учета отзыва.

Важно отметить, что, хотя YETI больше склоняется к прямому каналу роста, как я уже упоминал ранее, сокращение оптового бизнеса представляет долгосрочный риск для YETI, поскольку компания рассчитывает на общий объем продаж в магазинах. Партнеры по каналам сбыта — важный способ для YETI увеличить общее количество своих клиентов и присутствие бренда, и особенно если партнеры обременены хлопотами, связанными с недавним отзывом, будущие заказы могут оказаться под угрозой.

Новые продукты продолжают оставаться важным фактором роста, поскольку компания отмечает, что потребители хорошо реагируют на новые форм-факторы. Согласно замечаниям генерального директора Мэтта Рейнтьеса по поводу отчета о доходах за второй квартал:

Что касается общего потребительского спроса, то мы по-прежнему наблюдаем различные показатели по нашим оптовым каналам и каналам DTC. Основное внимание по-прежнему уделяется посуде для питья с сильными тенденциями в области увлажнения, цвета и новых стилей. Мы наблюдаем, как это проявляется в нашем собственном портфолио и в конкретных демографических группах потребителей. Клиенты все больше склоняются ко многим новым форматам наших бутылок, стаканам с соломенными крышками и нашим новым бутылкам, сочетающимся по цвету.

Поскольку мы продолжаем расширять и диверсифицировать нашу категорию посуды для напитков, мы расширили ассортимент нашей продукции, включив в него новые размеры и индивидуальные решения для ряда бутылок для воды младшего возраста, и мы рады весьма успешному внедрению нашего ведерка для напитков Rambler ».

Следует признать, что компания действительно показала хорошие показатели рентабельности, что придало руководству уверенности в повышении прогноза прибыли на весь год. Валовая прибыль в размере 53,2% за квартал выросла на 120 б.п. в годовом исчислении и даже включала негативное влияние отзывов на 150 б.п.

Это было компенсировано за счет операционных расходов, поскольку ориентировочная прибыль на акцию в размере $0,57 снизилась на -10% г/г из-за более высоких зарплат сотрудников и увеличения численности персонала. Прибыль, однако, превзошла ожидания Уолл-стрит в размере 0,46 доллара со значительным повышением.

Основные выводы

На мой взгляд, в нынешних условиях высоких процентных ставок акции должны обеспечивать исключительную ценность, чтобы конкурировать с 5%-ными безрисковыми ставками. YETI с прогнозируемым P/E в ~ 17 раз больше не подпадает под эту категорию, особенно учитывая, что мы по-прежнему видим среднесрочные риски для розничной торговли. Короче говоря, пришло время убрать фишки со стола с этим запасом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")