: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Heron завершил 2021 год с 157,6 млн долларов наличными и их эквивалентами. Денежные средства, использованные для операционной деятельности в 2021 году составили 203 миллиона долларов, что показывает неблагоприятную картину текущего финансового положения компании.

В этом году расход денежных средств, скорее всего, уменьшится, но это снижение будет недостаточно значительным, чтобы вывести компанию на прибыльность. Так Heron рассчитывает использовать от 44 до 48 миллионов долларов на операционную деятельность в первом квартале. В лучшем случае у компании достаточно денег, чтобы продержаться до конца 2022 года.

Таким образом финансирование дальнейшей деятельности становится ключевым вопросом, который компания должна решить чтобы вернуть доверие инвесторов.

В прошлом году Heron уже выпустила конвертируемым облигациям на сумму 150 миллионов долларов, и это значит, что повторный выпуск дополнительных долговых обязательств в 2022 становится трудно реализуемой задачей.

Как бы болезненно это ни выглядело, размытие акционерного капитала, вероятно, является наилучшим вариантом. Привлечение 100 миллионов долларов приведет к выпуску примерно 20 миллионов акций в дополнение к 102 миллионам акций, находящихся в обращении.

Здесь стоит упомянуть, что у компании также имеется две более благоприятные для инвесторов возможности снижения темпов сжигания денег.

Во-первых: в четвертом квартале 2021 года компания получила одобрение на производство двух добавок для Zynrelef, чтобы добавить крупномасштабного вторичного поставщика. Это должно привести к значительному снижению себестоимости продукта в 2022 году.

На данный момент себестоимость реализации продукции достаточно высока для брендовой фармацевтической компании. Валовая прибыль в 2021 году составила менее 50%.

Если предположить, что продажи в 2022 году останутся на прежнем уровне, то доведение валовой прибыли до 80% сократит расход денежных средств более чем на 25 миллионов долларов в год.

Во-вторых и компания должна вскоре завершить клинические испытания, необходимые для поддержки дальнейшего расширения лейбла Zynrelef. Это критически важно, поскольку расходы на исследования и разработки в 2021 году составили почти 50% от общих расходов.

Медленный запуск Zynrelef

Основная причина, по которой деньги снова стали проблемой для компании — это медленный запуск Zynrelef. Продажи препарат изначально были ограничены узким ярлыком, впоследствии расширенным FDA, но запуск в больницах требует времени, и первые несколько кварталов не принесли значительных доходов даже с более широким охватом показаний к применению.

Проблема узкой маркировки Zynrelef была решена в конце 2021 года: количество процедур, охватываемых обновленной маркировкой выросло с 2,1 миллиона до примерно 7 миллионов. Руководство обозначило дальнейшие пути для расширения, охватывающего более 14 миллионов процедур в год.

Ожидается, что во второй половине года будет проведена sNDA для максимально широкой маркировки, основанной на данных нескольких текущих исследований: кесарево сечение, операции на позвоночник, абдоминопластика и операции на плече.

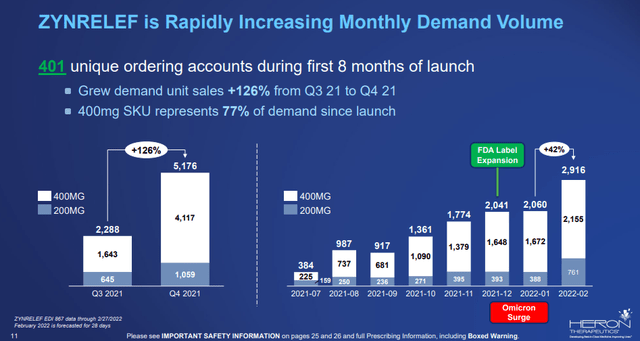

Zynrelef принес выручку в 2,1 миллиона долларов в третьем квартале и 0,8 миллиона долларов в четвертом. Падение выручки связано не со снижением спроса, а с первоначальным складированием запасов в третьем квартале.

По словам руководства большая часть проблемы продвижения нового препарата была связана COVID-19, но в последнее время ситуация на этом фронте значительно улучшилась.

В последней презентации компания поделилась результатами ежемесячных продаж, которые значительно выросли в феврале, поскольку влияние варианта Omicron на отрасль существенно снизилось.

Исходя из средней цены за Zynrelef примерно в 200 долларов,февральские продажи соответствуют годовой выручке всего в 7 миллионов, и это слабо коррелируется с планами компании превратить препарат в бестселлер с продажами на уровне сотен миллионов долларов.

Тем не менее, первые индикаторы спроса выглядят хорошо. По состоянию на 25 февраля у Zynrelef было 260 утверждений по формуле с 90% одобрением P&T в больницах, и 65% одобрений предназначены для неограниченного использования. Компания ожидает более 100 дополнительных проверок комитетом P&T до конца первого квартала.

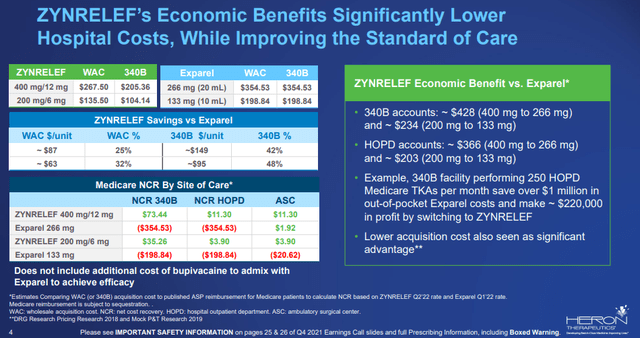

Другим важным событием для Zynrelef стало получение 25 марта статуса сквозной оплаты. Начиная с 1 апреля препарат будет иметь три года отдельного возмещения расходов, помимо оплаты хирургического пакета в амбулаторных условиях.

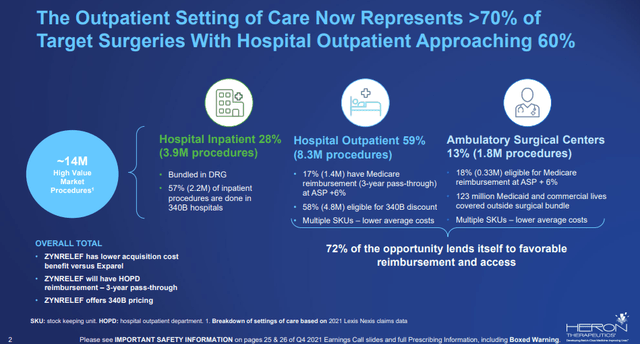

По оценкам компании, в 2021 году 72% процедур на которых нацелен Zynrelef были выполнены амбулаторно.

В дополнение к профилю клинической эффективности Zynrelef (явное превосходство над стандартом лечения Бупивакаином), он будет иметь экономическую выгоду по сравнению с Exparel от Pacira Biosciences в следующие три года.

Подводя итог, у Zynrelef есть несколько катализаторов роста в следующих кварталах: ослабление COVID-19, расширенная этикетка, включающая 7 миллионов процедур по состоянию на декабрь 2021 года, ранние победы в страховом покрытии начинают трансформироваться в продажи, статус сквозной оплаты и дальнейшее расширение маркировки в 2023 году, если оно будет одобрено FDA.

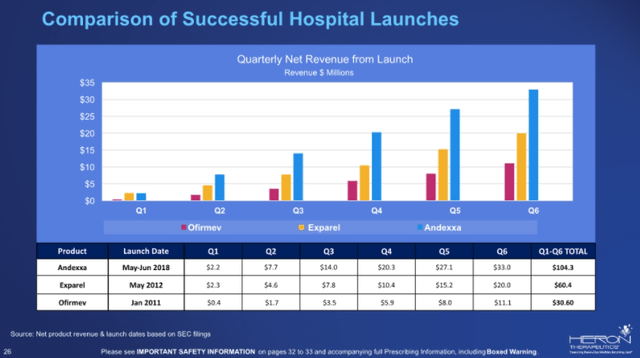

Руководство Heron по прежнему считает Zynrelef потенциально значимым продуктом с пиковыми продажами равными или превышающими продажи Exparel. Чистый объем продаж Exparel в 2021 году составил 506 миллионов долларов.

Перспективы роста продуктов CINV и PONV

Франшиза CINV (индуцированная химиотерапией тошнота и рвота) в течение последних нескольких лет была источником разочарования для инвесторов. И Sustol, и Cinvanti испытали негативное влияние запуска конкурирующих продуктов-дженериков.

Чистые продажи двух продуктов упали с 88 миллионов долларов в 2020 году до примерно 84 миллионов долларов в 2021 году. Heron прогнозирует чистый объем продаж в первом квартале от 20 до 22 миллионов долларов, что, по крайней мере, означает, что франшиза стабильна.

На сегодняшний из-за агрессивной конкуренции нет веры в то, что франшиза CINV может значительно вырасти.

Однако существует потенциальный фактор роста со стороны PONV (послеоперационная тошнота и рвота). HTX-019 по сути, это тот же Cinvanti, но, вероятно, у него будет другое торговое название для рынка PONV, который, по оценкам компании, в 25 раз превышает размер рынка CINV. Руководство Heron считает, что HTX-019 может иметь годовой объем продаж в несколько сотен миллионов долларов.

Выводы

К концу 2022 года у компании с высокой вероятность закончатся денежные средства для обеспечения собственной деятельности, и только выкуп крупных игроком устранит необходимость дополнительного привлечения денежных средств. Это решаемая проблема, но, вероятно, она приведет к дополнительному разбавлению акционерного капитала.

У Zynrelef был очень медленный старт в прошлом году, но есть несколько позитивных ожиданий в этом и следующем. Рост продаж может значительно поднять котировки акций, но только при том условии, если инвесторы увидят как компании удалось решить проблему с денежными резервами.

Отказ от ответственности: эта статья отражает мнение автора и никоим образом не должна рассматриваться как рекомендация о покупке/продаже или совет по инвестированию.

Это не инвестиционный совет. Я не инвестиционный консультант. Прежде чем делать какие-либо инвестиции, пожалуйста, проведите собственное исследование!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

")